Dyrektywa CSRD schodzi w dół łańcucha dostaw

CSRD w łańcuchu dostaw – obowiązki ESG dla MŚP, standard VSME, ankiety kontrahentów oraz praktyczne przygotowanie firmy do wymagań dużych klientów.

Alicja

Główna Księgowa

Czy rzeczywiście muszę raportować ESG?

Formalnie, jako mikro lub małe przedsiębiorstwo, nie masz obowiązku raportowania ESG. Dyrektywa CSRD (Corporate Sustainability Reporting Directive) obejmuje duże firmy. W praktyce jednak, jeśli współpracujesz z dużymi podmiotami, obowiązek ten dotknie Cię pośrednio.

Duża firma, która podlega pod CSRD, nie raportuje tylko własnej działalności. Musi zaraportować cały swój łańcuch wartości. Oznacza to, że musi zebrać dane o śladzie węglowym, warunkach pracy i politykach zarządczych od swoich dostawców, podwykonawców i dystrybutorów. Aby to zrobić, wysyła ankiety ESG. Jeśli nie dostarczysz wymaganych danych, Twój kontrahent nie będzie mógł rzetelnie zaraportować swojej działalności, co może skutkować sankcjami umownymi, a nawet zerwaniem współpracy. To nie jest kwestia przepisów prawa bezpośrednio nakładających na Ciebie obowiązek, ale presji rynkowej i kontraktowej.

Kiedy sytuacja wygląda inaczej

W marcu 2026 roku weszła w życie Dyrektywa (UE) 2026/470, znana jako Omnibus I. Zawęziła ona zakres podmiotowy CSRD, podnosząc progi dla firm objętych obowiązkiem raportowania (co do zasady ponad 1000 pracowników i 450 mln EUR obrotu netto). Oznacza to, że część Twoich dotychczasowych dużych klientów może już nie musieć raportować ESG.

Jednakże, jeśli Twój klient nadal podlega pod CSRD, mechanizm kaskadowania danych pozostaje w mocy. W takiej sytuacji Twoją tarczą obronną staje się standard VSME (Voluntary SME Standard). Jest to dobrowolny standard raportowania dla nienotowanych MŚP, opracowany przez EFRAG. Omnibus I wprowadził tzw. value chain cap, co oznacza, że duże firmy co do zasady nie powinny żądać od MŚP w łańcuchu dostaw informacji wykraczających poza standard VSME. Powołanie się na VSME to silny argument negocjacyjny, gdy klient przesyła zbyt rozbudowaną ankietę.

Przykłady z praktyki

W praktyce biura rachunkowego często spotykamy się z pytaniami klientów o to, jak poradzić sobie z wymaganiami ESG. Oto trzy typowe sytuacje:

Firma budowlana jako podwykonawca: Klient prowadzący firmę wykończeniową (12 pracowników) otrzymał od generalnego wykonawcy wymóg przedstawienia certyfikatu ISO 45001 w ciągu 12 miesięcy. Firma nie miała certyfikatu, ale posiadała procedury BHP i zerowy rejestr wypadków. Wymóg certyfikacji to częsty problem, który wymaga negocjacji z klientem i wykazania, że posiadane procedury są wystarczające.

Producent żywności jako dostawca do sieci handlowej: Mała firma produkująca dżemy (9 pracowników) musiała wypełnić „kartę dostawcy ESG”, podając m.in. roczne emisje CO₂. Właścicielka nie znała swojego śladu węglowego, ale na podstawie faktur za prąd i gaz oraz ogólnodostępnych wskaźników KOBIZE samodzielnie wyliczyła emisje.

Agencja IT jako dostawca usług dla banku: 15-osobowa agencja programistyczna została poproszona przez bank o przedstawienie polityki równego traktowania pracowników i mechanizmu zgłaszania naruszeń. Firma posiadała RODO i umowy o pracę, ale brakowało jej formalnej polityki antydyskryminacyjnej. Stworzenie takiego wewnętrznego dokumentu zajęło kilka godzin i pozwoliło spełnić wymogi klienta - sprawdź jak zadbać o dokumentację pracowniczą zgodną z wymogami kontrahentów.

Co zrobić, jeśli pojawią się oczekiwania ESG?

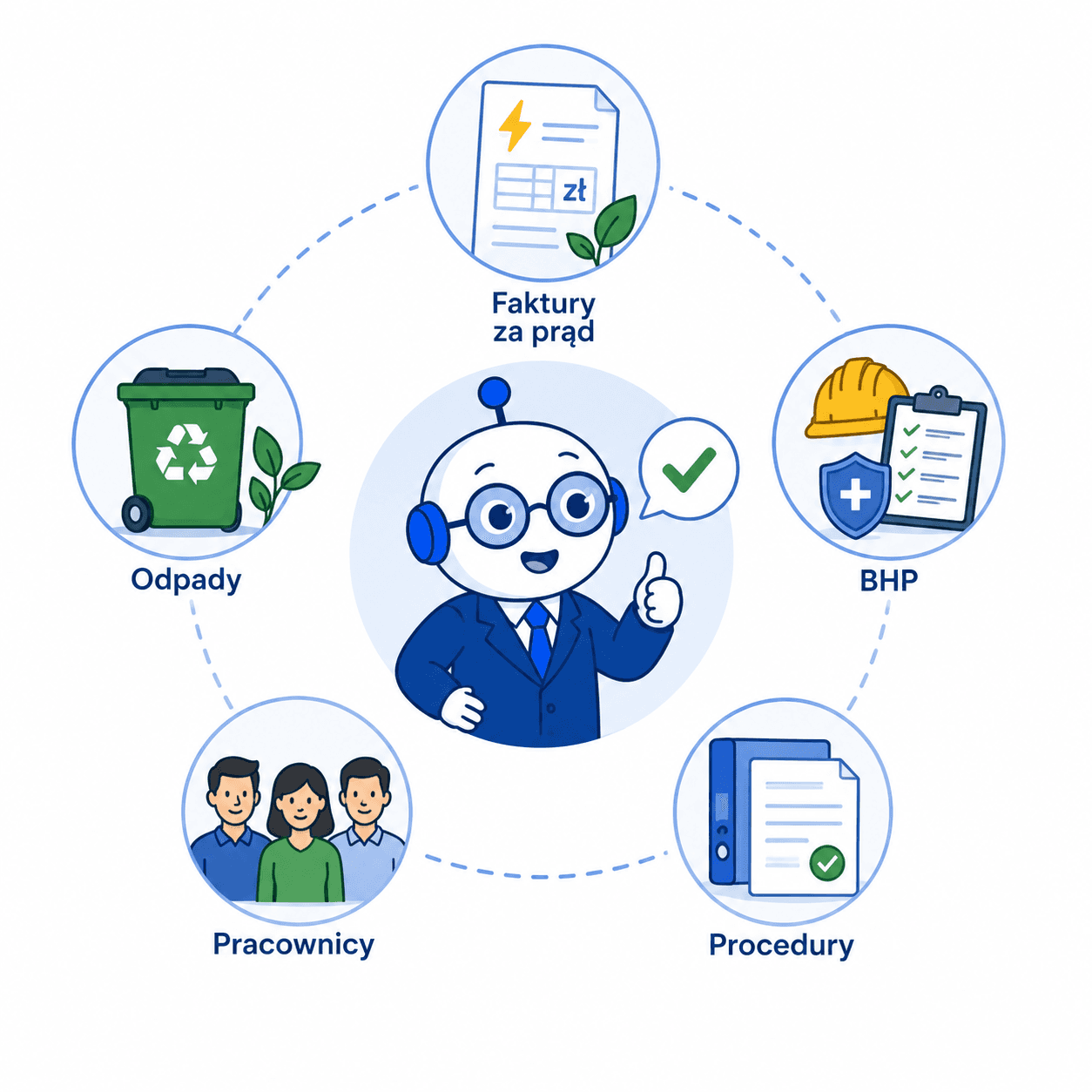

Nie musisz od razu zatrudniać drogiego konsultanta. Większość potrzebnych danych już posiadasz. Oto 5 praktycznych kroków:

Zbierz posiadane dane: Sięgnij po faktury za prąd i gaz (zużycie energii), rejestr odpadów (dane środowiskowe), dokumentację BHP i rejestr wypadków (dane społeczne) oraz umowy z pracownikami.

Wyznacz koordynatora: Nie twórz nowego etatu. Wyznacz osobę w firmie (np. z księgowości lub kadr), która zbierze dane i będzie odpowiadać na ankiety.

Przejrzyj umowy z dużymi klientami: Sprawdź, czy zawierają klauzule ESG, jakie są terminy i sankcje. Upewnij się, że nie złożyłeś oświadczeń, których nie możesz udokumentować - zobacz jak bezpiecznie analizować umowy z dużymi kontrahentami.

Wylicz uproszczony ślad węglowy: Oszacuj emisje Scope 1 (spalanie paliw, ogrzewanie) i Scope 2 (zużycie prądu) korzystając ze wskaźników KOBIZE. To wystarczy na potrzeby ankiet.

Stwórz podstawowe dokumenty: Przygotuj krótką politykę środowiskową, politykę BHP i równego traktowania oraz procedurę zgłaszania naruszeń. Posiadanie tych dokumentów to mocny argument w rozmowach z kontrahentami.

Podsumowanie

CSRD zmienia standardy rynkowe. Dane środowiskowe, społeczne i zarządcze stają się walutą zaufania w relacjach B2B. Firmy, które przygotują się wcześniej, zyskają przewagę konkurencyjną. Nie czekaj na prawny obowiązek - zacznij zbierać dane i tworzyć podstawowe polityki już dziś. Proaktywne podejście i gotowość do udostępnienia dokumentacji zgodnej ze standardem VSME może zadecydować o wygraniu przetargu lub utrzymaniu kluczowego klienta.

Gromadzenie danych do raportów ESG i analiza umów to kolejne zadania, które obciążają działy księgowości i kadr. Aby zyskać czas na te nowe wyzwania, warto zautomatyzować codzienną pracę z dokumentami. Księgoboty wspierają księgowych w szybszym przetwarzaniu danych i eliminowaniu powtarzalnych czynności. Możesz sprawdzić, jak to rozwiązanie sprawdzi się w Twoim biurze - dostępny jest 14-dniowy bezpłatny okres testowy po rejestracji na ksiegoboty.pl.