Jednoosobowa działalność gospodarcza

JDG w 2026 – zmiany w ZUS, VAT, KSeF i formach opodatkowania oraz kluczowe obowiązki i terminy dla przedsiębiorców.

Alicja

Główna Księgowa

Nowy rok przyniósł szereg zmian, które wpłyną na rozliczenia każdego właściciela JDG. Wyższy limit zwolnienia z VAT, obowiązek korzystania z KSeF, nowe zasady składek ZUS i elektronizacja ksiąg to tylko część tego, na co musisz być przygotowany. Wyjaśniamy najważniejsze zasady i terminy na 2026 rok - sprawdź, czy Twoja firma jest gotowa.

Nowe wynagrodzenie minimalne - punkt wyjścia

Od 1 stycznia 2026 roku wynagrodzenie minimalne wynosi 4 806 zł brutto miesięcznie, co przekłada się na wiele kluczowych wyliczeń:

Preferencyjne składki ZUS to 30% tej kwoty, czyli 1 441,80 zł.

Minimalna składka zdrowotna (od lutego 2026 r.) wynosi 432,54 zł.

Limit działalności nierejestrowanej to 3 604,50 zł.

Składki ZUS dla JDG - ścieżka ulg i obowiązki

Rozpoczynając działalność, możesz upewnić się, z jakiej ulgi ZUS korzystasz:

Ulga na start (6 miesięcy): płacisz tylko zdrowotną (432,54 zł), jeśli nie prowadziłeś działalności przez ostatnie 60 miesięcy i nie świadczysz usług dla byłego pracodawcy.

Preferencyjne składki przez kolejne 24 miesiące: suma wszystkich (poza dobrowolnym chorobowym) wynosi obecnie 420,86 zł. Funduszu Pracy nie opłacasz.

Mały ZUS Plus obowiązuje na nowych zasadach: jeśli Twoje przychody z poprzedniego roku nie przekroczyły 120 tys. zł, a działalność trwała min. 60 dni. Podstawę składek wyliczasz od realnego dochodu.

Po zakończeniu ulg przechodzisz na pełny ZUS (podstawa 5 652 zł, pełne składki z chorobowym: 1926,76 zł).

Warto pamiętać, że składka zdrowotna jest obowiązkowa na każdym etapie i rośnie proporcjonalnie do dochodu, zależnie od formy opodatkowania.

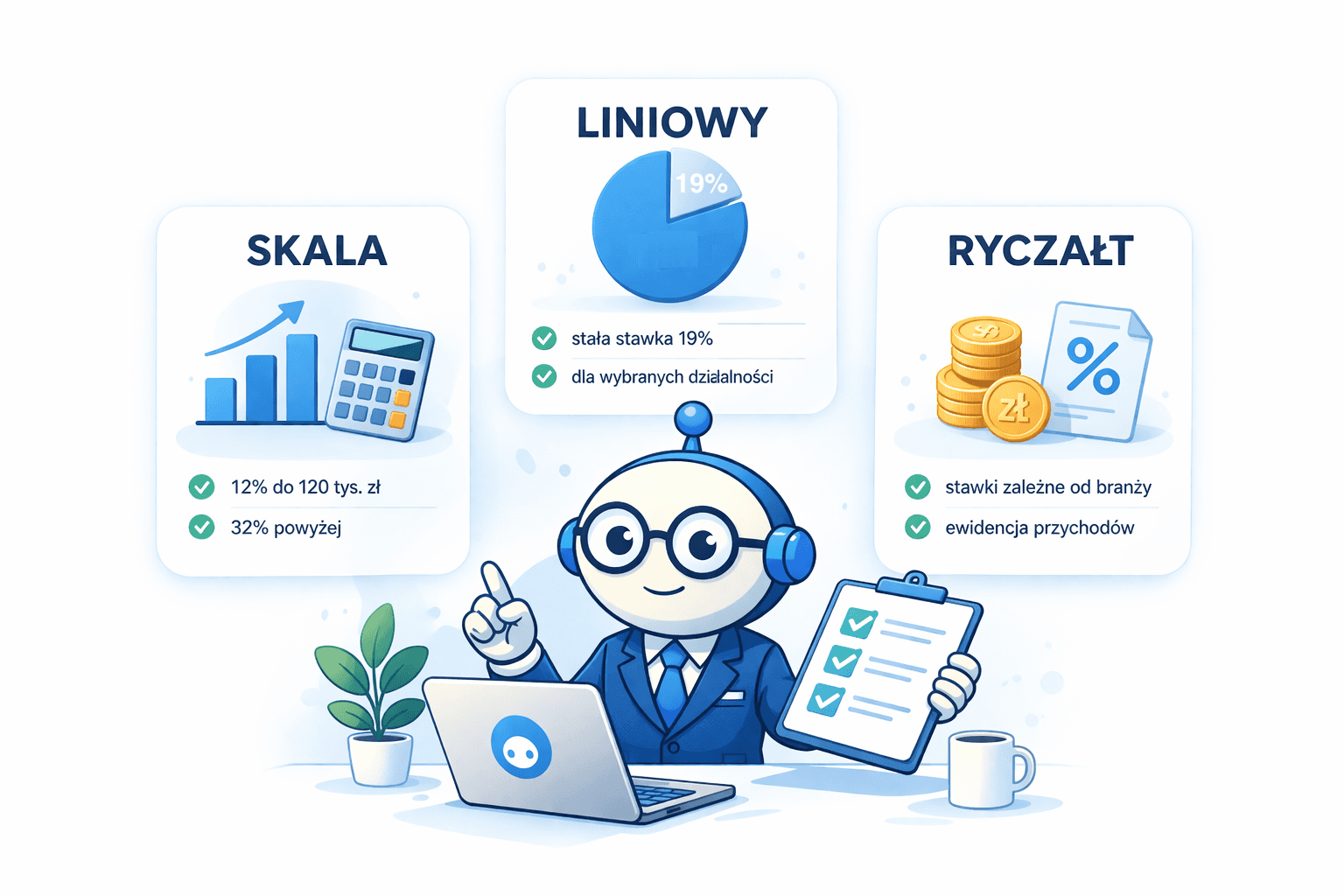

Formy opodatkowania w JDG na 2026 rok

Możesz wybrać:

Skalę podatkową z dwoma progami (12% do 120 tys. zł; 32% powyżej) i kwotą wolną 30 tys. zł - opłacalna przy niższych dochodach.

Podatek liniowy 19% - stawka niezależna od wysokości dochodu, bez kwoty wolnej. Skorzystasz z niej tylko wtedy, gdy nie wykonujesz usług dla byłego pracodawcy.

Ryczałt od przychodów ewidencjonowanych - stawka zależy od profilu działalności, ale bez kosztów uzyskania przychodu ani możliwości wspólnego rozliczenia. Wysokość składki zdrowotnej jest tu również zryczałtowana.

W praktyce przy dochodach do ok. 120 tys. zł skala jest korzystniejsza. Powyżej tego progu, zwłaszcza przy dochodach ponad 150-200 tys. zł, liniowy PIT z niższą składką zdrowotną może być bardziej opłacalny.

VAT w 2026 roku - nowy limit i obowiązki

Od 1 stycznia 2026 limit zwolnienia podmiotowego z VAT to 240 000 zł. Po przekroczeniu należy niezwłocznie się zarejestrować i naliczać VAT. Nie wszystkie branże mogą ze zwolnienia korzystać - wyłączenia dotyczą m.in. usług doradczych czy jubilerskich.

Warto również wiedzieć, że przy jednoczesnej działalności zwolnionej i opodatkowanej pojawia się obowiązek stosowania odpowiedniej proporcji VAT. Szczegółowe omówienie tego zagadnienia znajdziesz w artykule Proporcja VAT przy sprzedaży mieszanej – jak to ugryźć w praktyce?

KSeF - Krajowy System e-Faktur

Od 1 kwietnia 2026 r. czynni podatnicy VAT JDG będą mieli obowiązek wystawiania faktur przez KSeF (chyba że spełniają warunki czasowego wyjątku - B2B do 10 000 zł faktur w miesiącu). Osoby korzystające ze zwolnienia podmiotowego z VAT nie muszą korzystać z systemu, ale mogą to zrobić dobrowolnie.

Praktyczne odpowiedzi na najczęstsze pytania i praktyczne wyjątki dotyczące KSeF znajdziesz w naszym przewodniku Wszystko o KSeF – kompleksowy zbiór odpowiedzi na kluczowe pytania

Elektroniczna księgowość i obowiązki JPK

Od 2026 przedsiębiorcy na PIT i prowadzący księgi rachunkowe muszą je prowadzić wyłącznie elektronicznie. Pierwsza wysyłka JPK nastąpi w 2027 r., ale już teraz warto przygotować się technicznie do tego obowiązku.

Kasowy PIT - dla płynności finansowej

Kasowy PIT pozwala wykazać przychód dopiero po otrzymaniu zapłaty - to cenne narzędzie dla JDG z długimi terminami płatności i wyłącznie w rozliczeniach B2B, które w 2025 roku nie przekroczyły 2 mln zł przychodu.

Zbieg tytułów ubezpieczeniowych

Jeśli łączysz JDG z etatem lub umową zlecenia, zasady składkowe są inne. Przy pełnym etacie (min. 4 806 zł z umowy o pracę) składki społeczne z JDG są dobrowolne, obowiązuje jedynie składka zdrowotna. W przypadku zlecenia wszystko zależy od wysokości wynagrodzenia.

Najważniejsze terminy dla JDG w 2026 roku

Zaliczki na podatek dochodowy - do 20. dnia miesiąca (miesięcznie lub kwartalnie)

Składki ZUS - do 20. dnia każdego miesiąca

Zgłoszenie do Małego ZUS Plus - do 31 stycznia

Nowa struktura JPK_VAT - od 1 lutego

KSeF obowiązkowy - od 1 kwietnia

Zeznanie roczne PIT - do 30 kwietnia

Ile kosztuje prowadzenie JDG?

Minimalne miesięczne koszty na kolejnych etapach (przykładowo):

Ulga na start - 432,54 zł (tylko zdrowotna)

Preferencyjne ZUS - 888,72 zł

Mały ZUS Plus - od ok. 700-1 300 zł

Duży ZUS - 2 359,30 zł

Najczęstsze pytania przedsiębiorców (FAQ)

Ulga na start zwalnia tylko ze składek społecznych - zdrowotną płacisz od pierwszego dnia działalności.

Jeśli przekroczysz 240 000 zł sprzedaży rocznie, musisz się zarejestrować i naliczać VAT od następnej transakcji.

Zmiana formy opodatkowania w trakcie roku co do zasady nie jest możliwa (wyjątek: rezygnacja z ryczałtu na skalę).

Kasowy PIT jest dostępny tylko dla JDG do 2 mln zł przychodów rocznie w relacjach B2B.

Zmiany przepisów i obowiązków potrafią być przytłaczające, ale dzięki rzetelnej wiedzy można właściwie zabezpieczyć interesy firmy i klientów. Jeśli chcesz uprościć codzienną obsługę rozliczeń oraz śledzić najnowsze zmiany prawne i terminy - poznaj narzędzie Księgoboty. 14 dni testu za darmo po rejestracji na ksiegoboty.pl.