Spółka kapitałowa

Spółka kapitałowa – wybór formy, opodatkowanie CIT, obowiązki oraz korzyści i ryzyka w prowadzeniu działalności.

Sebastian

Główny Księgowy

Spółka kapitałowa - skuteczna tarcza czy ryzykowna pułapka?

W praktyce biura rachunkowego często spotykamy się z sytuacją, gdy klient prowadzący jednoosobową działalność gospodarczą (JDG) zaczyna generować duże obroty i zaciągać znaczące zobowiązania. Wtedy pojawia się pytanie o zmianę formy prawnej. Spółka kapitałowa to rozwiązanie, które chroni majątek prywatny przedsiębiorcy, ale jednocześnie nakłada na niego szereg obowiązków ewidencyjnych i sprawozdawczych. Dla księgowych oznacza to konieczność precyzyjnego doradztwa - nie tylko w zakresie wyboru odpowiedniej spółki, ale też optymalizacji podatkowej i składkowej.

Czym jest spółka kapitałowa - najważniejsze różnice wobec JDG

Z perspektywy księgowej i prawnej, kluczową różnicą między JDG a spółką kapitałową jest oddzielenie majątku firmy od majątku prywatnego właściciela. Spółka kapitałowa posiada własną osobowość prawną. Oznacza to, że sama zaciąga zobowiązania i sama za nie odpowiada.

W przypadku JDG granica między finansami firmowymi a prywatnymi nie istnieje. Wierzyciel może egzekwować długi z prywatnego konta, samochodu czy nieruchomości przedsiębiorcy. W spółce kapitałowej ryzyko to jest zminimalizowane.

Wyjątek z praktyki (art. 299 KSH): Ochrona majątku w spółce z o.o. nie jest bezwzględna. Jeśli egzekucja z majątku spółki okaże się bezskuteczna, członkowie zarządu mogą odpowiadać solidarnie za jej zobowiązania. W praktyce biura rachunkowego warto uczulać klientów na terminowe składanie wniosków o upadłość, co pozwala uniknąć tej odpowiedzialności. W takich sytuacjach nieoceniona jest znajomość aktualnych podstaw prawnych i interpretacji podatkowych.

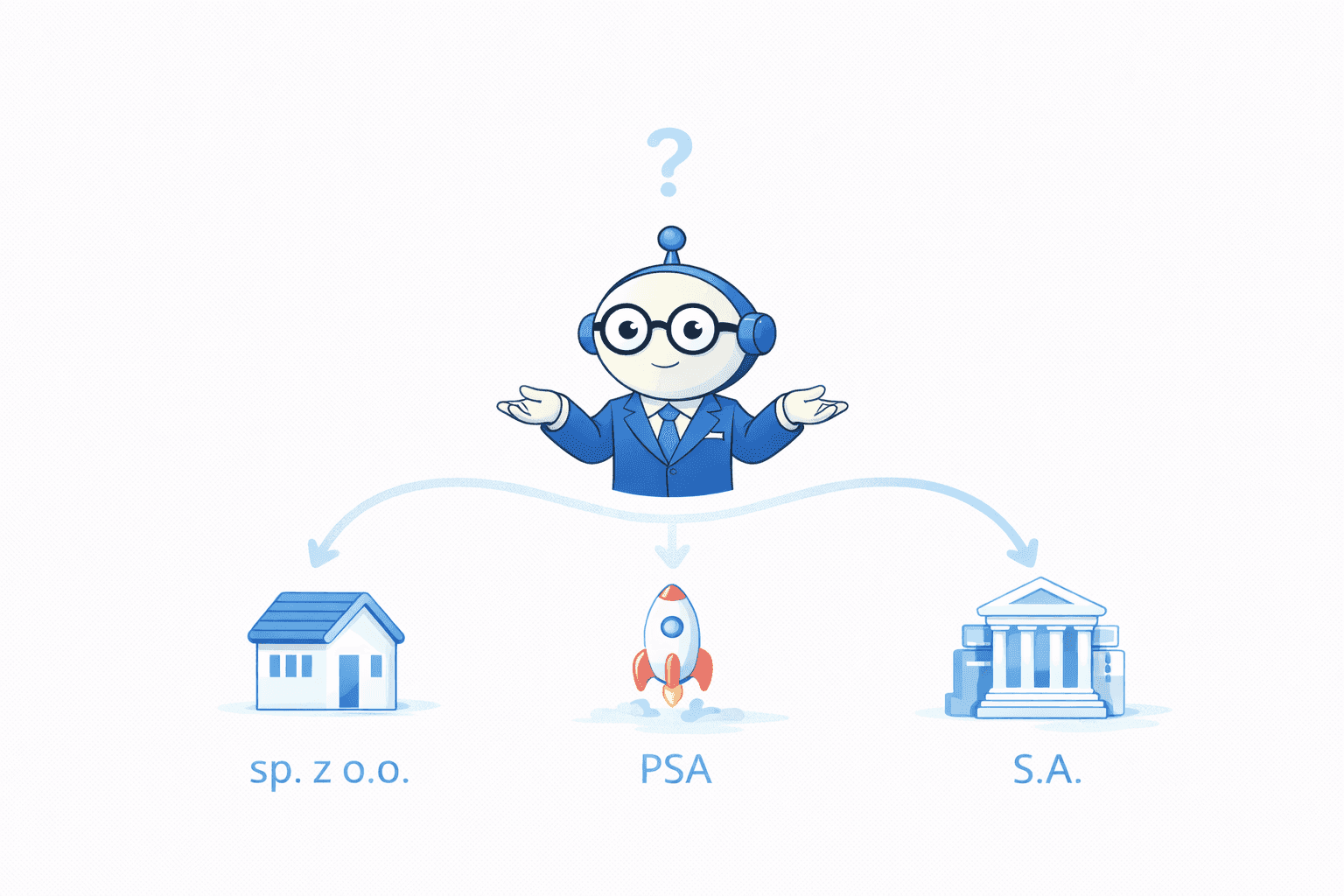

Którą formę spółki kapitałowej wybrać? (sp. z o.o., PSA, S.A.)

Polski system prawny oferuje trzy rodzaje spółek kapitałowych. Wybór zależy od skali działalności, dostępnego kapitału i planów rozwojowych klienta.

Spółka z ograniczoną odpowiedzialnością (sp. z o.o.)

To najpopularniejsza forma, idealna dla większości biznesów. Wymaga minimalnego kapitału zakładowego w wysokości 5 000 zł. Rejestracja przez system S24 jest szybka i stosunkowo tania. Zanim jednak klient podejmie ostateczną decyzję, warto przeanalizować, czy Spółka z o.o. w 2026 roku – pułapka czy najlepszy wybór? w jego konkretnym przypadku.

Przykład z biura: Klient prowadzi hurtownię i chce zabezpieczyć swój majątek przed ryzykiem niewypłacalności kontrahentów. Sp. z o.o. to dla niego optymalny wybór.Prosta Spółka Akcyjna (PSA)

Rozwiązanie dedykowane startupom i branży technologicznej. Wymaga kapitału akcyjnego na poziomie zaledwie 1 zł. Unikalną cechą PSA jest możliwość wniesienia wkładu w postaci pracy lub usług.

Przykład z biura: Dwóch programistów tworzy aplikację, wnosząc kod jako wkład. PSA pozwala im elastycznie zarządzać akcjami i łatwo pozyskiwać inwestora.Spółka Akcyjna (S.A.)

Forma dla dużych przedsięwzięć planujących debiut giełdowy. Wymaga kapitału zakładowego minimum 100 000 zł oraz powołania rady nadzorczej.

Przykład z biura: Duża firma produkcyjna planuje wejście na GPW – przekształcenie w S.A. to konieczność.

Opodatkowanie spółek kapitałowych - CIT zwykły i estoński

Wszystkie spółki kapitałowe są podatnikami CIT. Standardowa stawka wynosi 19%, jednak mali podatnicy (przychody do 8 517 000 zł brutto w poprzednim roku) mogą korzystać z preferencyjnej stawki 9%. Warto być na bieżąco ze zmianach w CIT na 2026 rok.

Prawdziwą rewolucją jest jednak estoński CIT (ryczałt od dochodów spółek), w którym opodatkowanie przesuwa się na moment wypłaty zysku (dywidendy):

- Dla małych podatników: efektywnie ok. 20% (CIT 10% + PIT z odliczeniem). - Dla pozostałych: efektywnie ok. 25% (CIT 20% + PIT z odliczeniem).

Przykład z biura: Spółka z o.o. wypracowała 200 000 zł zysku - wspólnicy dywidendę 100 000 zł, reszta na inwestycje. W estońskim CIT podatek tylko od wypłaty - reszta środków pracuje na rozwój. Tego typu sytuacje wymagają bieżącej optymalizacji podatkowej i analizy zdarzeń gospodarczych.

ZUS w spółkach kapitałowych - kto płaci, wyjątki i precedensy

Jednoosobowa sp. z o.o.: Jedyny wspólnik płaci ZUS jak przedsiębiorca.

Wieloosobowa sp. z o.o.: Wspólnicy nie płacą ZUS z tytułu samych udziałów.

Ważny precedens: Uchwała SN z lutego 2024 r. (III UZP 8/23) potwierdziła, że nawet wspólnik mający 99% udziałów w dwuosobowej spółce nie podlega obowiązkowym ubezpieczeniom.

Przykład z biura: Klient płaci ZUS jako jedyny wspólnik, po zbyciu kilku procent udziałów zaufanej osobie – ZUS już nie obowiązuje. Po szczegółowe aspekty zajrzyj do Księgoboty pomagają w szybkiej weryfikacji przepisów ZUS.

W PSA ZUS płaci tylko akcjonariusz wnosiący wkład w postaci pracy/usług, w S.A. posiadanie akcji nie rodzi składek.

Najczęstsze pułapki i korzyści - przykłady z praktyki

Spółka kapitałowa to: korzyści, ale i obowiązki - pełna księgowość, sprawozdania i rejestry. Koszty obsługi wynikają z koniecznej weryfikacji faktur i dokumentów księgowych.

Korzyść: Ochrona majątku, estoński CIT.

Pułapka: Brak wpisu do CRBR - grożą wysokie kary, warto przypominać o tym już przy rejestracji.

Przykład z biura: Klient przekształcił JDG w sp. z o.o., ale zachował zwyczaje z jednoosobowej działalności - korzysta z firmowego konta jak z prywatnego. To skutkuje podatkowo (np. ukryte zyski w estońskim CIT) i wymaga analizy dokumentów i umów w spółkach.

Podsumowanie - checklista wyboru spółki kapitałowej

Określ cel biznesowy i skalę działalności. Sp. z o.o. to uniwersalny wybór, PSA w startupach, S.A. przy planach giełdowych.

Przeanalizuj strukturę właścicielską. Pamiętaj: jednoosobowa sp. z o.o. = obowiązek ZUS, wieloosobowa - nie.

Zbadaj możliwości optymalizacji podatkowej. Sprawdź, czy możesz przejść na estoński CIT i reinwestować zyski bez podatku.

Zabezpiecz majątek prywatny. Zarząd powinien znać konsekwencje art. 299 KSH i terminy na składanie wniosków o upadłość.

Przygotuj się na pełną księgowość. Uprzedź o kosztach i konieczności systematycznych sprawozdań finansowych.

Dopełnij obowiązków rejestracyjnych. Pilnuj CRBR, NIP-8, VAT. Przy obsłudze klientów warto korzystać z gotowych treści i komunikacji z klientami.

Wybór właściwej spółki kapitałowej to istotny krok w rozwoju firmy i codzienność pracy biura rachunkowego. Interpretacja przepisów czy rozwiązywanie wątpliwości podatkowych nie musi już zabierać dużo czasu - narzędzia takie jak Księgoboty pomagają szybko zweryfikować regulacje i znaleźć praktyczne odpowiedzi. Każdy może przetestować system przez 14 dni bezpłatnie po rejestracji na ksiegoboty.pl