Oznaczenia JPK_V7: OFF, BFK, DI, NrKSeF, MR_UZ, MR_T

Oznaczenia JPK_V7 po wdrożeniu KSeF – OFF, BFK, DI, NrKSeF, MR_UZ i MR_T. Zasady stosowania nowych oznaczeń, korekty ewidencji VAT oraz najczęstsze błędy w JPK_V7 od 2026 roku.

Alicja

Główna Księgowa

Od 1 lutego 2026 r. obowiązują nowe wersje struktur pliku JPK – JPK_V7M(3) dla podatników miesięcznych i JPK_V7K(3) dla kwartalnych. To nie jest rutynowa aktualizacja techniczna. To bezpośrednia konsekwencja wdrożenia obowiązkowego Krajowego Systemu e-Faktur (KSeF).

Nowe struktury logiczne, opublikowane 19 grudnia 2025 r. w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych, wprowadzają dedykowany węzeł KSeF w ewidencji VAT. Każdy wiersz ewidencji dotyczący faktury musi teraz zawierać numer identyfikujący fakturę w systemie, albo jedno z trzech znaczników zastępczych (OFF, BFK lub DI), gdy numer KSeF nie jest dostępny lub nie dotyczy danego dokumentu.

Pierwsze pliki JPK_V7M(3) podatnicy miesięczni złożyli za luty 2026 r. (termin: 25 marca 2026 r.). Podatnicy kwartalni złożyli za I kwartał 2026 r. (termin: 27 kwietnia 2026 r. - wynikający z przesunięcia terminu, gdyż 25 kwietnia 2026 r. wypadał w sobotę).

Jeśli chcesz dowiedzieć się więcej o samym systemie, sprawdź nasz artykuł: Wszystko o KSeF – kompleksowy zbiór odpowiedzi na kluczowe pytania.

NrKSeF - jak poprawnie wpisać numer z systemu

NrKSeF to pole, w którym wpisuje się numer identyfikujący fakturę w Krajowym Systemie e-Faktur. Numer nadaje system automatycznie w momencie akceptacji faktury.

Zasada podstawowa: NrKSeF wpisujesz zawsze wtedy, gdy faktura ma nadany numer KSeF na dzień składania JPK_V7 - niezależnie od tego, w jakim trybie faktura była pierwotnie wystawiona. Jeśli faktura trafiła do KSeF i numer został jej przypisany przed złożeniem ewidencji, wpisujesz NrKSeF. Punkt.

Praktyczna wskazówka dla biur rachunkowych: Zamknięcie miesiąca powinno obejmować weryfikację, czy wszystkie faktury wystawione w trybach awaryjnych uzyskały numer KSeF przed terminem złożenia JPK. To eliminuje konieczność stosowania znaczników zastępczych.

Brak wypełnienia węzła KSeF (ani NrKSeF, ani żadnego ze znaczników zastępczych) powoduje odrzucenie pliku przez bramkę JPK na etapie walidacji technicznej.

OFF - co oznacza i kiedy stosować

Definicja i podstawa prawna

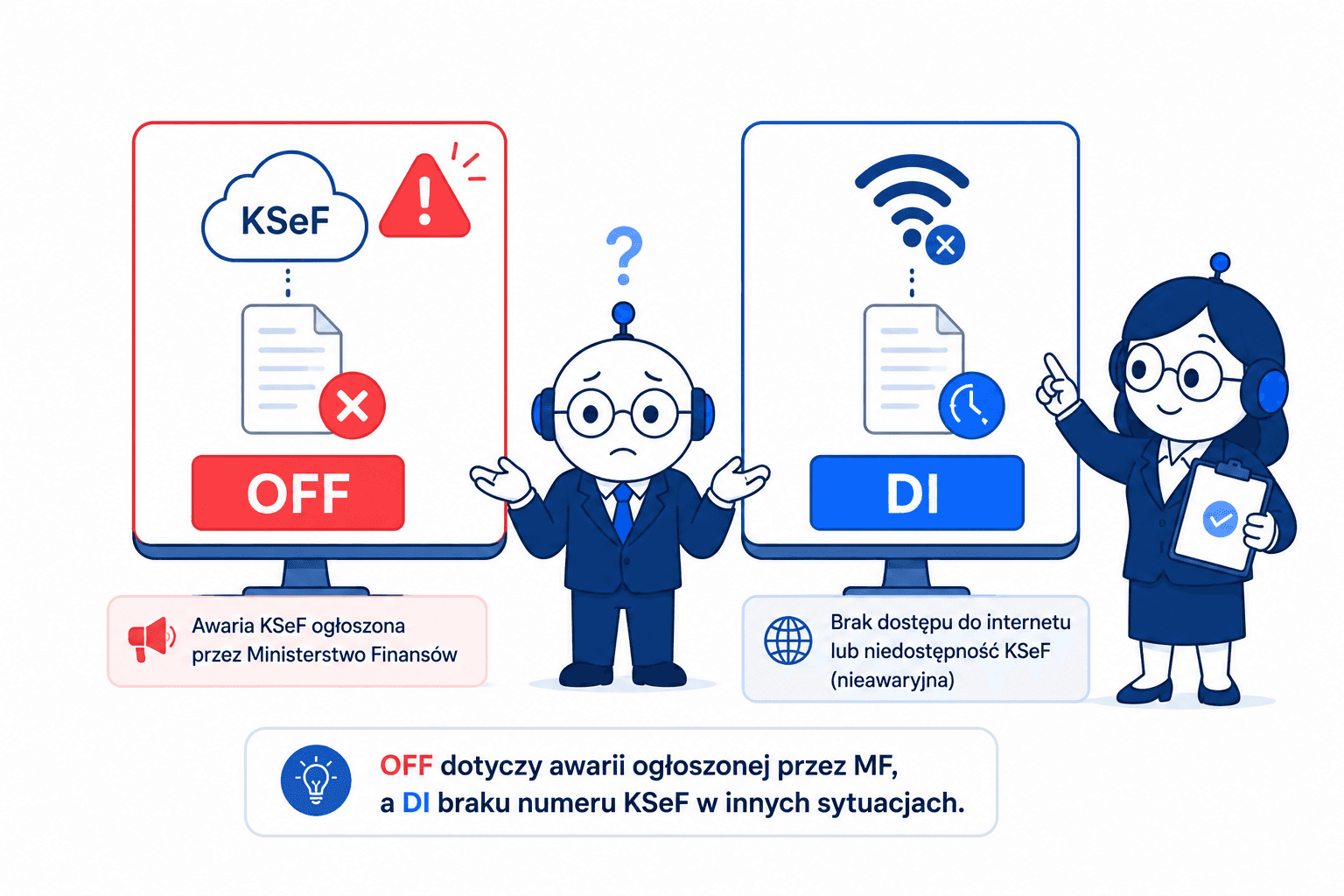

OFF jest znacznikiem zastępczym stosowanym dla faktury wystawionej w trybie awarii KSeF ogłoszonej oficjalnie przez Ministerstwo Finansów (art. 106nf ustawy o VAT). Awaria to sytuacja potwierdzona komunikatem MF w Biuletynie Informacji Publicznej - nie wystarczy, że u podatnika nie działa internet lub system informatyczny.

Kiedy stosować OFF?

Warunki muszą być spełnione łącznie:

- faktura wystawiona podczas awarii KSeF potwierdzonej przez MF (art. 106nf),

- na dzień składania JPK_V7 faktura nie ma jeszcze nadanego numeru KSeF.

Czy OFF wymaga korekty po uzyskaniu NrKSeF?

Stanowisko Ministerstwa Finansów wyrażone w broszurze JPK_VAT z deklaracją od 1 lutego 2026 r. jest jednoznaczne: rozporządzenie nie zakłada obowiązku korygowania ewidencji wyłącznie w celu podmiany OFF na NrKSeF po późniejszym uzyskaniu numeru. Jeśli jednak podatnik i tak składa korektę z innego powodu (zmiana wartości, stawki, błąd w NIP), przy tej okazji warto uzupełnić NrKSeF , ale nie jest to odrębny obowiązek.

Czego NIE oznaczać symbolem OFF?

OFF dotyczy wyłącznie awarii ogłoszonej przez MF w trybie art. 106nf. Nie stosuj go w sytuacjach, gdzie: - podatnik nie miał dostępu do internetu po swojej stronie – to jest tryb offline24 (art. 106nda), - KSeF był czasowo niedostępny na skutek ogłoszenia MF – to jest niedostępność systemu (art. 106nh).

Powyższe stany faktyczne mają własną kwalifikację i prowadzą do zastosowania znacznika DI (patrz niżej).

BFK - znacznik docelowego braku faktury w KSeF

Definicja

BFK informuje organy skarbowe, że brak numeru KSeF jest dla tej faktury stanem docelowym i trwałym, faktura z założenia nigdy nie trafi do systemu i nie uzyska identyfikatora KSeF. BFK nie jest znacznikiem tymczasowym ani przejściowym.

Kiedy stosować BFK?

BFK stosuje się, gdy faktura jest wystawiona poza KSeF z mocy samego prawa lub gdy ustawa na to zezwala:

Faktury B2C - na rzecz osób fizycznych nieprowadzących działalności gospodarczej (transakcje co do zasady wyłączone z obowiązkowego KSeF),

Podatnicy zwolnieni podmiotowo z VAT - stosujący zwolnienie w granicach obowiązującego limitu obrotu, którzy nie są objęci obowiązkiem KSeF (od 1 stycznia 2026 r. limit wynosi 240 000 zł),

Zagraniczni podatnicy nieposiadający stałego miejsca prowadzenia działalności w Polsce (w zakresie, w jakim nie podlegają polskiemu obowiązkowi KSeF),

inne przypadki ustawowych wyłączeń z obowiązku wystawiania faktur ustrukturyzowanych.

BFK a błędna kwalifikacja

Co do zasady, BFK nie jest korygowany tylko dlatego, że po czasie “pojawia się” numer KSeF - bo w BFK numer się nie pojawi (to jest stan docelowy). Natomiast błędne zastosowanie BFK (gdy faktura powinna trafić do KSeF, a podatnik zaznaczył BFK) jest błędem w ewidencji i wymaga korekty. BFK jest “ostateczny” tylko wtedy, gdy użyto go prawidłowo.

DI - znacznik zastępczy dla faktur oczekujących na nadanie NrKSeF oraz dla dokumentów niebędących fakturami ustrukturyzowanymi

Ważna uwaga co do zakresu

DI w strukturze JPK_V7(3) to znacznik zastępczy w węźle KSeF. Obejmuje sytuacje, w których brak NrKSeF jest przejściowy (faktura trafi do KSeF) lub w których dokument z natury nie jest fakturą ustrukturyzowaną.

Kategoria 1: faktury z trybu offline24 i niedostępności KSeF

Faktura wystawiona przez podatnika, który nie miał dostępu do internetu (tryb offline24, art. 106nda) - obowiązek przesłania do KSeF najpóźniej w następnym dniu roboczym,

Faktura wystawiona w czasie niedostępności KSeF ogłoszonej przez MF (art. 106nh) - przesyłana niezwłocznie po przywróceniu systemu.

Warunek zastosowania DI w tej kategorii: na dzień składania JPK_V7 faktura nie ma jeszcze przypisanego numeru KSeF.

DI w tej kategorii wymaga korekty ewidencji po uzyskaniu numeru KSeF. Termin korekty nie wynika z jednego przepisu szczególnego - zasadniczo należy ją złożyć niezwłocznie po stwierdzeniu rozbieżności; w praktyce organy mogą wzywać do korekty w trybie art. 274 Ordynacji podatkowej.

Kategoria 2: dokumenty inne niż faktury ustrukturyzowane raportowane w JPK

Dokumenty, które nie są fakturami ustrukturyzowanymi i nie trafią do KSeF:

zbiorcze raporty z kas fiskalnych (RO),

dokumenty wewnętrzne (WEW),

dokumenty celne i inne dowody przy imporcie towarów.

Uwaga: RO i WEW są odrębnymi typami dokumentów funkcjonującymi w JPK_V7 od lat. Stosowanie znacznika DI przy tych dokumentach jest możliwe w zakresie, w jakim schemat JPK_V7(3) tego wymaga, przed wdrożeniem warto zweryfikować to z dokumentacją techniczną schematu lub z dostawcą oprogramowania.

DI w tej kategorii nie wymaga korekty - te dokumenty nigdy nie uzyskają numeru KSeF.

MR_UZ i MR_T - procedury marży, a nie metoda kasowa

Częsty błąd w opisach branżowych

MR_UZ i MR_T bywają mylnie zestawiane z metodą kasową VAT. To zupełnie różne instrumenty.

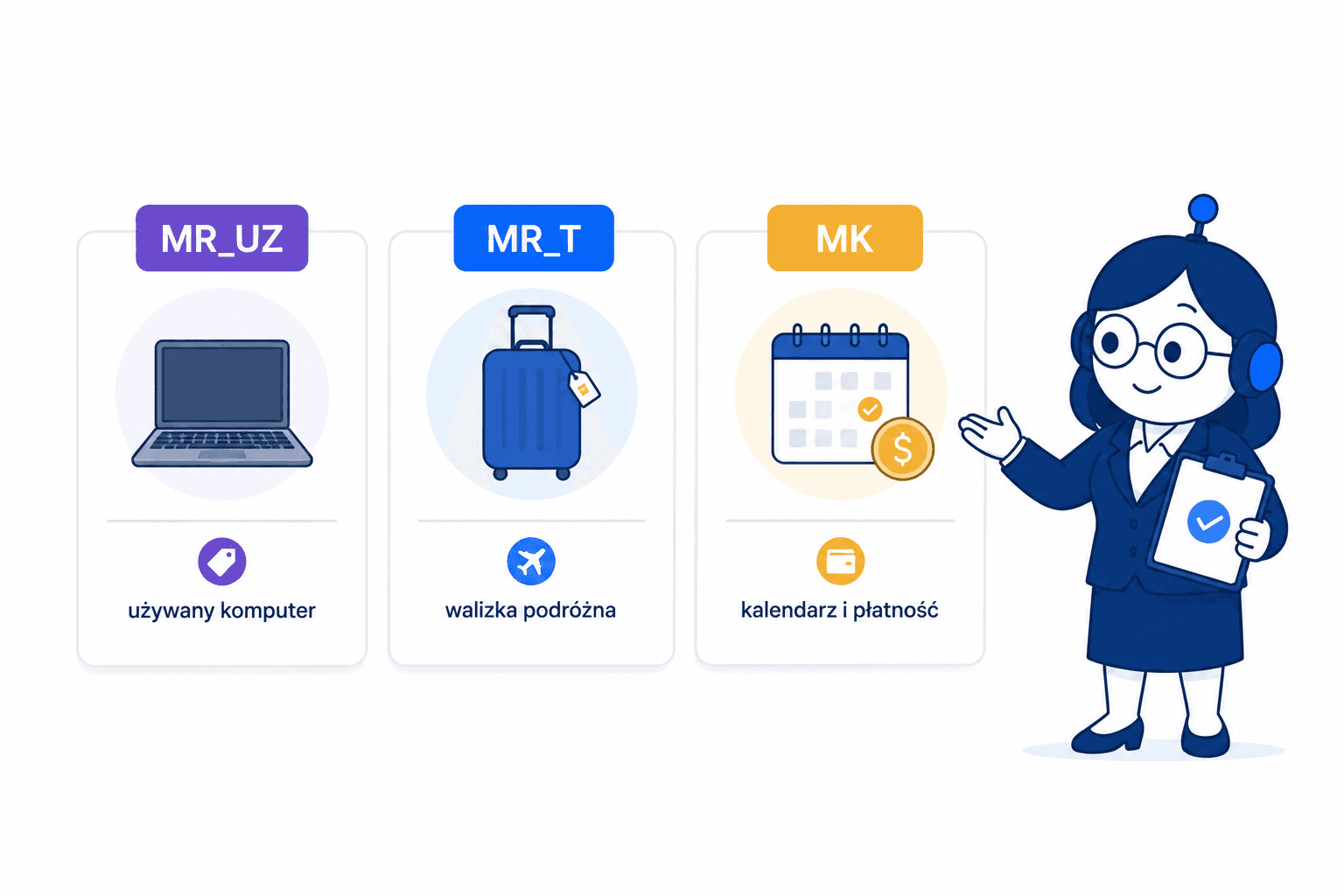

MR_UZ - oznaczenie procedury marży dla towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków (art. 120 ustawy o VAT). Podstawa opodatkowania to marża, a nie pełna cena sprzedaży.

MR_T - oznaczenie procedury marży dla usług turystyki (art. 119 ustawy o VAT). Dotyczy biur podróży i podmiotów świadczących usługi turystyczne we własnym imieniu, nabywając towary i usługi od innych podatników dla bezpośredniej korzyści turysty.

Oba oznaczenia informują urząd skarbowy, że transakcja rozliczana jest w szczególnym reżimie - VAT pobiera się wyłącznie od marży, co ma bezpośredni wpływ na sposób wykazania podstawy opodatkowania w ewidencji.

Co z metodą kasową VAT?

Metoda kasowa (obowiązek podatkowy w VAT w momencie otrzymania zapłaty, art. 21 ustawy o VAT) to zupełnie inny mechanizm - dotyczy momentu powstania obowiązku podatkowego, a nie podstawy opodatkowania. W JPK_V7 oznaczana jest symbolem MK. MK i MR_ to rozdzielne, niezależne od siebie oznaczenia - może się zdarzyć, że firma jednocześnie stosuje procedurę marży i metodę kasową, ale są to odrębne kwalifikacje.

Tabela zbiorcza: wszystkie oznaczenia, definicje, przykłady

Oznaczenie | Pełna nazwa / charakter | Kiedy stosować | Korekta po uzyskaniu NrKSeF? |

|---|---|---|---|

NrKSeF | Numer faktury w KSeF | Zawsze gdy faktura ma nadany numer KSeF przed złożeniem JPK | Nie dotyczy |

OFF | Znacznik zastępczy – awaria KSeF (art. 106nf) | Faktura z trybu awarii ogłoszonej przez MF - brak NrKSeF w dniu złożenia JPK | Brak obowiązku wg MF |

BFK | Znacznik zastępczy - trwały brak faktury w KSeF | Faktury ustawowo poza KSeF: B2C, zwolnieni podmiotowo (limit 240 000 zł), zagraniczni bez stałego miejsca w PL, inne wyłączenia ustawowe | Tylko przy błędnym zastosowaniu BFK |

DI | Znacznik zastępczy - tymczasowy brak NrKSeF lub dokument niebędący fakturą ustrukturyzowaną | (1) Offline24 i niedostępność KSeF bez NrKSeF; (2) Dokumenty RO, WEW, celne | TAK dla kat. (1); NIE dla kat. (2) |

MR_UZ | Procedura marży - towary używane | Sprzedaż towarów używanych, dzieł sztuki, antyków – art. 120 ustawy o VAT | Nie dotyczy |

MR_T | Procedura marży - turystyka | Usługi turystyczne we własnym imieniu - art. 119 ustawy o VAT | Nie dotyczy |

MK | Metoda kasowa VAT | Transakcje rozliczane metodą kasową (obowiązek podatkowy w dniu zapłaty) - art. 21 ustawy o VAT | Nie dotyczy |

Najczęstsze błędy w JPK_V7 po wdrożeniu KSeF

Błąd 1: OFF zamiast DI dla trybu offline24

To jest najczęstsza i zarazem najtrudniejsza do wychwycenia pomyłka. Offline24 oznacza brak internetu po stronie podatnika i stosuje się tutaj DI, a nie OFF. OFF dotyczy wyłącznie awarii systemu ogłoszonej przez MF (art. 106nf). Mylenie trybów prowadzi do nieprawidłowej kwalifikacji dokumentów.

Błąd 2: Pusty węzeł KSeF w ewidencji

W nowej strukturze JPK_V7(3) nie można zostawić obszaru KSeF pustym. Każdy wiersz ewidencji faktury musi zawierać NrKSeF albo jeden ze znaczników zastępczych: OFF, BFK lub DI. Brak wypełnienia tego pola powoduje odrzucenie pliku przez bramkę JPK na etapie walidacji technicznej.

Błąd 3: Brak korekty dla DI po uzyskaniu NrKSeF

Faktury wystawione w trybie offline24 lub podczas niedostępności KSeF i oznaczone w JPK symbolem DI wymagają korekty ewidencji po uzyskaniu numeru KSeF. Biura rachunkowe powinny wdrożyć proces monitorowania takich faktur jako część procedury zamknięcia miesiąca.

Błąd 4: Stosowanie BFK dla faktur, które trafią do KSeF

BFK informuje urząd, że brak NrKSeF jest stanem docelowym i trwałym. Użycie BFK dla faktury, która powinna trafić do KSeF, a jeszcze nie trafiła (np. opóźnienie techniczne), jest błędem kwalifikacyjnym i wymaga korekty. W takiej sytuacji właściwe jest DI (z późniejszą korektą) lub poczekanie z zamknięciem ewidencji do momentu uzyskania numeru.

Błąd 5: Nieaktualne oprogramowanie

Nowa struktura JPK_V7(3) wymaga obsługi węzła KSeF przez system finansowo-księgowy. Programy nieprzystosowane do nowego schematu generują pliki z błędami walidacji technicznej. Sprawdzenie możliwości automatycznego zaciągania numeru KSeF do rejestrów zakupu i sprzedaży jest obowiązkowym elementem wdrożenia KSeF.

Błąd 6: Mylenie MR_UZ/MR_T z metodą kasową VAT

MR_UZ i MR_T to procedury marży – dotyczą podstawy opodatkowania (marża zamiast pełnej ceny). Metoda kasowa VAT (oznaczenie MK) dotyczy momentu powstania obowiązku podatkowego. To zupełnie różne instrumenty, które mogą, ale nie muszą, dotyczyć tych samych transakcji.

Lista kontrolna dla biura rachunkowego - zamknięcie miesiąca

Czy każdy wiersz ewidencji faktur zawiera NrKSeF albo jeden ze znaczników OFF/BFK/DI?

Czy faktury z trybu offline24 i niedostępności KSeF (oznaczone DI) zostały przesłane do KSeF i uzyskały numer - jeśli tak, czy złożono korektę JPK?

Czy oprogramowanie obsługuje nową strukturę JPK_V7(3) z węzłem KSeF?

Czy klienci korzystający z procedury marży mają prawidłowo zaznaczone MR_UZ lub MR_T?

Czy klienci stosujący metodę kasową VAT mają prawidłowo oznaczane dokumenty symbolem MK?

Więcej o tym, jak usprawnić pracę biura, przeczytasz w artykule: Dlaczego biura rachunkowe najwięcej zyskują na wdrożeniu Księgobotów.

Przygotowanie JPK i weryfikacja nowych oznaczeń nie muszą być czasochłonne. Księgoboty pomagają księgowym automatyzować takie procesy, szybko analizować przepisy i minimalizować ryzyko błędów. Sprawdź, jak to działa w praktyce - dostępny jest 14-dniowy bezpłatny okres testowy po rejestracji na ksiegoboty.pl.