Sprawozdanie finansowe 2026 pułapki i terminy

Najważniejsze terminy, obowiązki i pułapki związane ze sprawozdaniem finansowym za 2025 rok. Sprawdź, kto musi podpisać dokumenty, kiedy złożyć je do KRS i jak uniknąć kosztownych błędów formalnych.

Sebastian

Główny Księgowy

Czerwiec i sprawozdanie finansowe - jeden moment w roku, w którym musisz być Ty

Czerwiec mija spokojnie. Deklaracje wysłane, ZUS odprowadzony, zaliczki na podatek - temat zamknięty. Jeśli chcesz mieć pod ręką pełny przegląd dat i obowiązków przez cały rok, sprawdź nasz artykuł o terminach i obowiązkach przedsiębiorcy. Prowadzisz firmę, zatrudniasz ludzi, podpisujesz faktury. Mechanizm działa.

A jednak gdzieś w tle czai się jeden obowiązek, który odróżnia ten miesiąc od wszystkich pozostałych. Jeden termin, którego nie da się zlecić. Jeden moment, w którym to Ty - jako właściciel, wspólnik, członek zarządu - musisz usiąść, zrozumieć cyfry i powiedzieć: „zatwierdzam”.

To 30 czerwca.

I choć brzmi niewinnie, właśnie w tym terminie kryje się więcej pułapek niż w jakimkolwiek innym obowiązku w całym roku.

Dlaczego właśnie 30 czerwca?

Jeśli prowadzisz spółkę z o.o., spółkę akcyjną lub inną jednostkę zobowiązaną do prowadzenia ksiąg rachunkowych, masz ustawowy obowiązek zatwierdzenia sprawozdania finansowego za poprzedni rok, nie później niż w ciągu 6 miesięcy od dnia bilansowego.

Rok obrotowy = rok kalendarzowy.

Dzień bilansowy = 31 grudnia 2025.

Sześć miesięcy później = 30 czerwca 2026.

To nie jest termin podatkowy. To termin z ustawy o rachunkowości. Twój księgowy przygotuje dokumenty, wyjaśni liczby, zadba o formalności. Ale zatwierdza je - Ty.

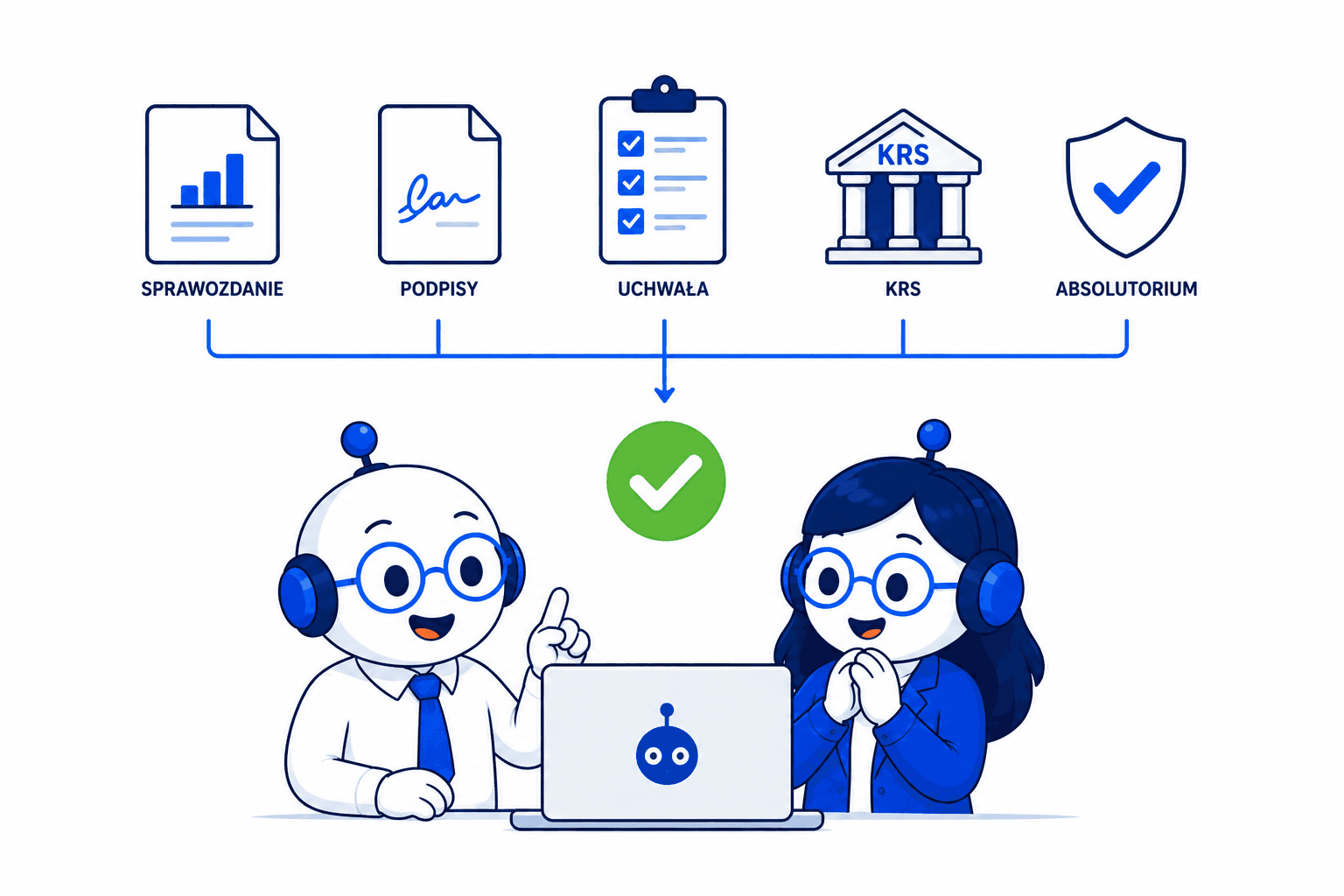

Co właściwie musisz zrobić? Krok po kroku

Krok 1. Przejrzyj wyniki roku 2025

Zanim podpiszesz cokolwiek, umów się na rozmowę z biurem rachunkowym. Sprawozdanie finansowe to nie tylko obowiązek - to fotografia Twojej firmy za 2025 rok: zysk, strata, majątek, zobowiązania. Warto je rozumieć, zanim je zatwierdzisz.

Krok 2. Podpisz sprawozdanie

Zarząd musi podpisać sprawozdanie podpisem elektronicznym - kwalifikowanym lub przez profil zaufany (ePUAP). Jeśli zarząd jest wieloosobowy, wymagany jest podpis każdego członka. Brak choćby jednego podpisu = dokument niekompletny.

Krok 3. Zwołaj Zgromadzenie Wspólników (lub Walne Zgromadzenie)

To jest ten moment, który wymaga Ciebie - jako właściciela, wspólnika, akcjonariusza. Zgromadzenie podejmuje uchwały w trzech kluczowych sprawach:

✅ Zatwierdzenie sprawozdania finansowego za 2025 r.

✅ Podział zysku lub pokrycie straty

✅ Udzielenie absolutorium zarządowi

Jeśli jesteś jedynym wspólnikiem - nie musisz zwoływać formalnego spotkania, ale i tak musisz podjąć uchwałę na piśmie.

Krok 4. Złóż sprawozdanie do KRS

Po zatwierdzeniu masz 15 dni na złożenie sprawozdania w systemie e-KRS. Jeśli zatwierdzisz 30 czerwca, składasz do 15 lipca. Złożenie odbywa się elektronicznie - Twoje biuro rachunkowe może to zrobić za Ciebie, ale potrzebuje zatwierdzonych dokumentów i uchwał.

Pułapki, których nikt Ci nie powie - realne i nieoczywiste

To nie jest lista straszaków. To lista sytuacji, które naprawdę się zdarzają i które kończą się nieważnymi uchwałami, grzywnami lub odpowiedzialnością zarządu.

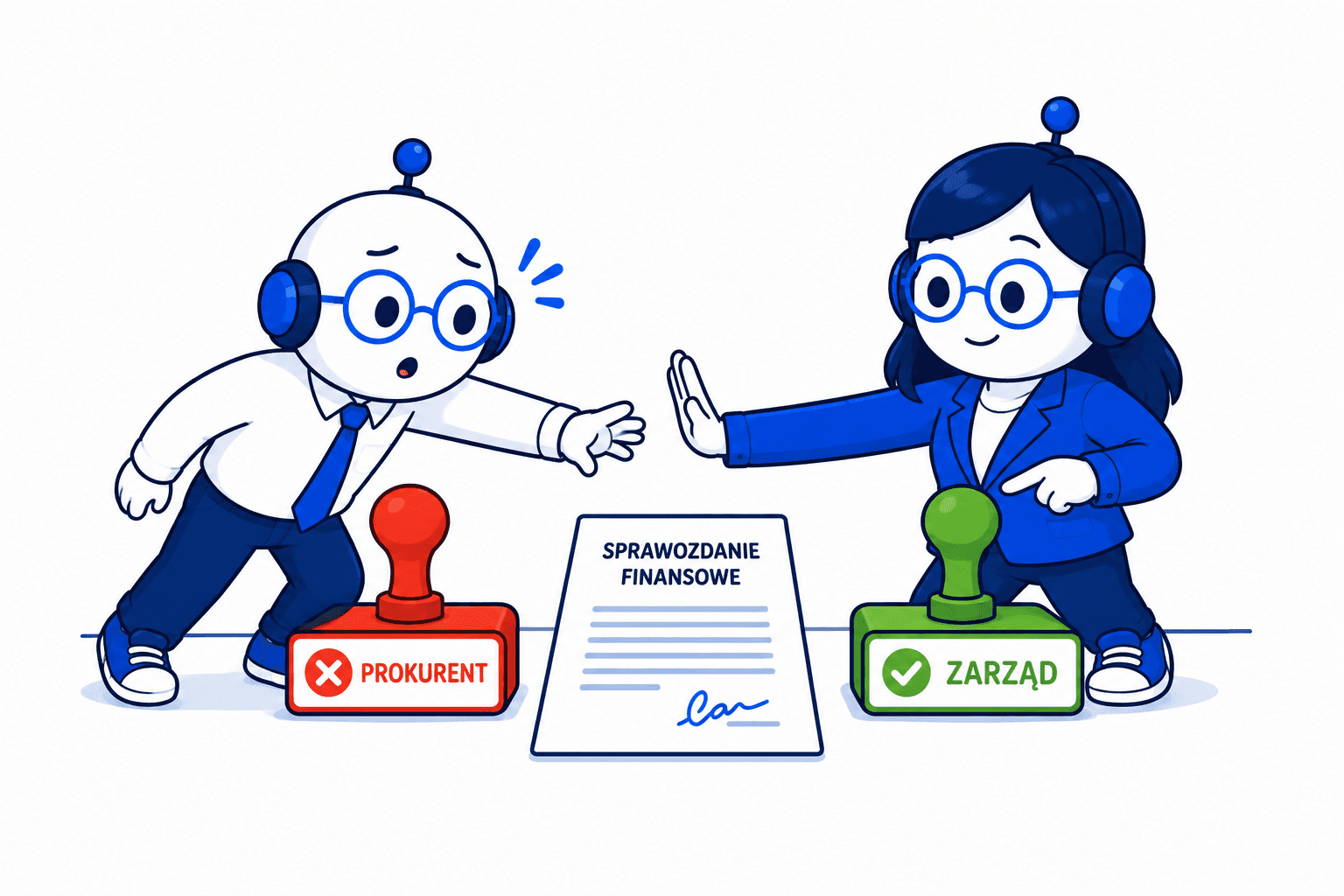

✍️ Prokurent podpisał zamiast zarządu - nieważność

Sprawozdanie finansowe może podpisać wyłącznie zarząd i to każdy jego członek. Prokura nie uprawnia do podpisania sprawozdania. Jeśli z jakiegoś powodu (urlop, choroba, wyjazd) prokurent zastąpił nieobecnego prezesa - sprawozdanie jest wadliwe. System e-KRS może to przyjąć, ale nie oznacza to, że jest poprawne. Konsekwencje wychodzą przy kontroli lub sporze korporacyjnym.

Co robić: Zadbaj o podpisy zarządu z wyprzedzeniem. Jeśli prezes wyjeżdża w czerwcu - zaplanuj podpisanie przed wyjazdem.

🌍 Zagraniczny podpis elektroniczny, który system odrzuca

Masz wspólnika lub członka zarządu za granicą? Jego zagraniczny podpis kwalifikowany może być nieakceptowany przez system e-KRS - mimo że formalnie jest kwalifikowany w rozumieniu rozporządzenia eIDAS. System wymaga konkretnych formatów i certyfikatów.

Co robić: Sprawdź z wyprzedzeniem, czy podpis zagranicznego członka zarządu jest kompatybilny z e-KRS. Alternatywnie - można rozważyć pełnomocnictwo do złożenia podpisu przez osobę w Polsce (jeśli umowa spółki i KSH na to pozwalają w danej sytuacji).

📧 Zawiadomienie o zgromadzeniu wysłane mailem, choć umowa spółki wymaga listu poleconego

Wiele umów spółek zawiera zapisy o formie zawiadomienia wspólników o zgromadzeniu np. list polecony na adres wskazany w umowie. Jeśli zawiadomisz mailem, a umowa wymaga listu, zgromadzenie jest zwołane nieprawidłowo. Uchwały podjęte na takim zgromadzeniu mogą być zaskarżone jako wadliwe - nawet jeśli wszyscy wspólnicy byli obecni i głosowali za.

Co robić: Sprawdź §§ swojej umowy spółki przed zwołaniem zgromadzenia. Jeśli nie pamiętasz, co jest w umowie - to też jest znak, że warto ją przejrzeć z prawnikiem.

👥 Jeden ze wspólników to spółka i nikt nie wie, kto ją reprezentuje

Jeśli Twoim wspólnikiem jest inna spółka (np. holding, spółka matka), na zgromadzeniu musi się pojawić osoba uprawniona do reprezentowania tej spółki - zgodnie z jej KRS, umową spółki i ewentualnym pełnomocnictwem. Jeśli zjawi się „ktoś z firmy” bez formalnego umocowania, głosowanie może być nieważne.

Co robić: Przed zgromadzeniem potwierdź, kto reprezentuje spółkę-wspólnika i czy posiada aktualne umocowanie. Poproś o odpis KRS i ewentualne pełnomocnictwo.

💰 Brak uchwały o pokryciu straty - cichy obowiązek, który można przeoczyć

Gdy rok był zyskowny, wszyscy skupiają się na podziale dywidendy. Ale jeśli spółka zakończyła rok stratą - zgromadzenie musi podjąć uchwałę o pokryciu straty (z kapitału zapasowego, dopłat wspólników lub przeniesienia na kolejne lata). Brak takiej uchwały to zaległość formalna. W skrajnych przypadkach - jeśli strata przekracza określony próg kapitałów własnych - mogą pojawić się obowiązki określone w Kodeksie spółek handlowych (np. podjęcie uchwały o dalszym istnieniu spółki).

Co robić: Zapytaj biuro rachunkowe, jaki był wynik roku 2025 i jakie uchwały są wymagane - nie tylko w przypadku zysku.

💸 Zaliczka na dywidendę wypłacona w ciągu roku - a uchwała mówi co innego

Wypłaciłeś sobie zaliczkę na dywidendę w październiku 2025? Świetnie, ale musi ona być spójna z ostateczną uchwałą o podziale zysku. Jeśli zysk okazał się niższy niż zakładano, a zaliczka przekroczyła dopuszczalny poziom, masz obowiązek zwrotu nadwyżki. Wielu przedsiębiorców nie wie, że taki mechanizm w ogóle istnieje.

Co robić: Przed podjęciem uchwały o podziale zysku sprawdź z biurem, czy wcześniejsze zaliczki były prawidłowe i czy nie wymagają korekty. Przy okazji warto też upewnić się, że zamknięte zostało roczne rozliczenie składki zdrowotnej za 2025 rok – termin minął 20 maja, ale korekty są jeszcze możliwe.

🛡️ Brak absolutorium = brak ochrony zarządu

Uchwała o absolutorium to formalne „dajemy Ci spokój za to, co robiłeś w 2025 roku”. Wielu przedsiębiorców traktuje ją jak formalność i pomija. Tymczasem brak absolutorium lub jego nieudzielenie przez wspólników oznacza, że członek zarządu nie jest chroniony przed późniejszymi roszczeniami za decyzje podjęte w tym roku. W spółkach z zewnętrznymi inwestorami lub w sytuacji konfliktu między wspólnikami - to może być poważna broń. Ale nawet w jednoosobowej spółce brak absolutorium to luka formalna.

Co robić: Upewnij się, że porządek obrad zgromadzenia zawiera punkt o absolutorium i że uchwała faktycznie zostaje podjęta.

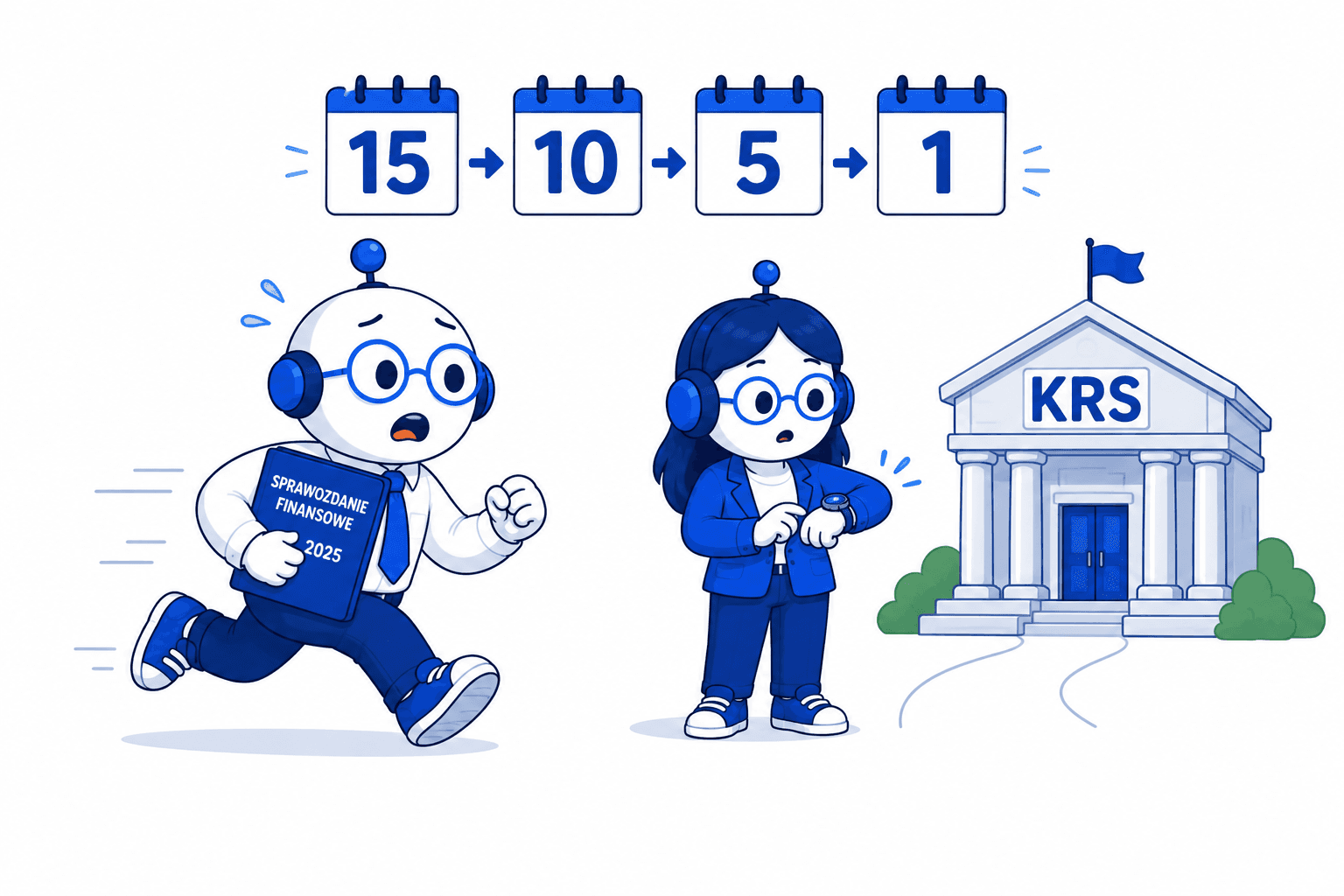

🕒 Sprawozdanie zatwierdzone, ale nie złożone do KRS w terminie

To najczęstszy błąd ze wszystkich. Zgromadzenie odbyło się 28 czerwca, uchwały podjęte, wszyscy zadowoleni. I teraz… nikt nie pilnuje, że od daty zatwierdzenia biegnie 15-dniowy termin na złożenie do KRS. Jeśli Twoje biuro rachunkowe nie dostanie kompletu dokumentów (uchwały, podpisane sprawozdanie) w ciągu kilku dni po zgromadzeniu - termin prześlizguje się niezauważony. W KRS pojawia się wpis o braku sprawozdania, sąd rejestrowy może wszcząć postępowanie przymuszające, a za każdy dzień zwłoki grożą kary.

Co robić: Natychmiast po zgromadzeniu prześlij komplet dokumentów do biura rachunkowego z wyraźnym zaznaczeniem daty zatwierdzenia. Termin KRS = data zatwierdzenia + 15 dni.

🔄 Zarząd zmieniony w ciągu roku, ale niezarejestrowany w KRS

Zmieniliście skład zarządu w połowie 2025 roku, ale zmiana trafiła do KRS ze znacznym opóźnieniem, albo w ogóle jeszcze nie trafiła? Pojawia się pytanie: kto jest uprawniony do podpisania sprawozdania? Podpis osoby, która formalnie nie jest jeszcze (lub już) w zarządzie według KRS, może być kwestionowany.

Co robić: Przed sezonem sprawozdawczym sprawdź, czy dane zarządu w KRS są aktualne. To zadanie dla prawnika lub Twojego biura rachunkowego - zajmuje 10 minut, a może uratować miesiące korekt.

🕵️ Spółka podlega badaniu przez biegłego rewidenta, a nikt tego nie sprawdził

To pułapka, która wyprzedza wszystkie pozostałe - bo zanim wspólnicy mogą zatwierdzić sprawozdanie, musi je zbadać biegły rewident. Jeśli spółka podlega temu obowiązkowi, a nikt nie zlecił badania z wyprzedzeniem, w czerwcu może być już za późno.

Kogo dotyczy? Spółek z o.o., i spółek komandytowo-akcyjnych, które w poprzednim roku spełniły co najmniej dwa z trzech warunków:

średnioroczne zatrudnienie: co najmniej 50 osób,

suma aktywów na koniec roku: powyżej 3 125 000 EUR (ok. 13,2 mln zł),

przychody netto: powyżej 6 250 000 EUR (ok. 26,4 mln zł wg kursu NBP na 31.12.2025).

Spółki akcyjne podlegają badaniu zawsze - niezależnie od wielkości.

Ważne, o czym mało kto wie: spółki objęte obowiązkowym badaniem mają wydłużony termin zatwierdzenia sprawozdania - do 9 miesięcy od dnia bilansowego, czyli do 30 września 2026, nie 30 czerwca. To nie jest jednak komfort - biegły i tak potrzebuje czasu, a zatwierdzenie bez ukończonego badania jest naruszeniem przepisów ustawy o rachunkowości.

Co robić: Zapytaj biuro rachunkowe, czy Twoja spółka podlega obowiązkowemu badaniu. Jeśli tak - biegły powinien być zaangażowany już teraz, nie w sierpniu.

Czerwiec to też Twoje okno na przyszłość

Kiedy już siedzisz przy sprawozdaniu za 2025 rok, to naturalny moment, żeby spojrzeć do przodu. Kilka pytań, które warto zadać:

Jak wygląda I kwartał 2026? Czy tempo przychodów i kosztów jest zgodne z planem?

Czy forma opodatkowania wciąż Ci się opłaca? Następna zmiana możliwa od 2027 - decyzję podejmujesz teraz, nie w grudniu. Sprawdź, jakie terminy podatkowe warto mieć pod kontrolą, żeby nie dać się zaskoczyć w drugiej połowie roku.

Czy zbliżasz się do limitu zwolnienia z VAT? Lepiej wiedzieć wcześniej niż być zaskoczonym przekroczeniem.

Czy planujesz inwestycje lub zatrudnienie w drugiej połowie roku? Czerwiec to dobry moment na planowanie z pełnym obrazem finansowym.

Podsumowanie

Czerwiec to nie miesiąc, w którym czekasz, aż formalności same się ułożą. To miesiąc, w którym zamykasz rok 2025 jako właściciel firmy - podpisujesz, zatwierdzasz, podejmujesz decyzje o zysku i patrzysz, co przed Tobą.

Pułapki przy zatwierdzaniu sprawozdania są realne. Większość z nich nie wynika ze złej woli, lecz z pośpiechu, niekompletnej komunikacji i założenia, że „jakoś to będzie”. Jakoś nie wystarczy, gdy sąd rejestrowy wysyła wezwanie albo gdy pojawia się konflikt między wspólnikami.

Sprawdź terminy. Sprawdź, kto podpisuje. Sprawdź, kto reprezentuje wspólników. Sprawdź uchwały. Sprawdź, czy spółka podlega badaniu przez biegłego.

A jeśli masz wątpliwości - zapytaj zanim podpiszesz.

Masz pytania dotyczące sprawozdania finansowego lub zbliżającego się terminu 30 czerwca? Zapraszamy do przetestowania naszych rozwiązań - wypróbuj aplikację dla księgowych i przedsiębiorców przez 14 dni za darmo na ksiegoboty.pl Jesteśmy do Twojej dyspozycji.