CIT w instytucjach kultury – rozliczenie za 2025 rok i najważniejsze zmiany na 2026 rok

CIT w instytucjach kultury za 2025 – zwolnienie z art. 17 ust. 1 pkt 4 uCIT, CIT-8/O oraz przygotowanie do obowiązku JPK_CIT w 2026 roku.

Alicja

Główna Księgowa

Samorządowe instytucje kultury mają odrębny status podatkowy, który przekłada się na konkretne obowiązki i możliwości w zakresie podatku dochodowego od osób prawnych (CIT). W tym przewodniku znajdziesz wszystko, czego potrzebujesz, żeby prawidłowo rozliczyć CIT za 2025 rok i przygotować się na zmiany CIT w 2026 roku - w tym nowe obowiązki JPK_CIT.

1. Status podatkowy instytucji kultury a CIT

Samorządowa instytucja kultury jest podatnikiem CIT na mocy art. 1 ust. 1 ustawy o podatku dochodowym od osób prawnych (uCIT) w związku z art. 14 ustawy o organizowaniu i prowadzeniu działalności kulturalnej (Dz.U. 2024 poz. 87).

Kluczowe cechy statusu podatkowego instytucji kultury:

Posiada osobowość prawną odrębną od jednostki samorządu terytorialnego (JST).

Podlega nieograniczonemu obowiązkowi podatkowemu w Polsce.

Nie jest spółką ani przedsiębiorstwem państwowym - może zatem korzystać ze zwolnienia z art. 17 ust. 1 pkt 4 uCIT.

2. Zwolnienie z CIT dla instytucji kultury - art. 17 ust. 1 pkt 4 uCIT

Zasada ogólna

Ustawa o CIT przewiduje, że wolne od podatku są dochody podatników, których celem statutowym jest działalność kulturalna - w części przeznaczonej na te cele. To zwolnienie jest najważniejszym narzędziem podatkowym dla instytucji kultury.

Warunki skorzystania ze zwolnienia z CIT

Aby zastosować zwolnienie z art. 17 ust. 1 pkt 4 uCIT, muszą być spełnione łącznie cztery warunki (art. 17 ust. 1a–1b uCIT):

Cel statutowy - statut instytucji musi wprost wskazywać działalność kulturalną (tworzenie, upowszechnianie, ochrona kultury).

Przeznaczenie dochodu - dochód musi być formalnie przeznaczony na cele kulturalne (plan finansowy, uchwała, polityka rachunkowości).

Faktyczne wydatkowanie - środki muszą być rzeczywiście wydane na te cele (bez względu na termin).

Podmiot - instytucja nie może być wymieniona w art. 17 ust. 1c uCIT (spółki, przedsiębiorstwa państwowe - instytucje kultury są zazwyczaj poza tymi wyłączeniami).

Czego zwolnienie z CIT NIE obejmuje?

Zgodnie z art. 17 ust. 1a uCIT, ze zwolnienia nie korzystają:

Dochody z wyrobów tytoniowych, alkoholowych i paliwowych.

Dochody z odpłatnego udostępniania środków trwałych lub wartości niematerialnych i prawnych (WNiP) na warunkach art. 17a–17k uCIT.

Dochody wydatkowane na cele inne niż kulturalne.

⚠️ Ważne: Zwolnienie z art. 17 ust. 1 pkt 4 uCIT ma charakter celowy. Obejmuje wyłącznie tę część dochodu, która zostanie faktycznie wydatkowana na działalność kulturalną wskazaną w statucie. Dochody przeznaczone na cele administracyjne, komercyjne lub inne niestanowiące działalności kulturalnej podlegają opodatkowaniu CIT na zasadach ogólnych - nawet jeśli sama instytucja posiada status uprawniający do zwolnienia. Kluczowa jest tu analityka księgowa umożliwiająca precyzyjne rozdzielenie dochodów zwolnionych od opodatkowanych.

Kluczowa zasada praktyczna

Nie ma znaczenia źródło dochodu - dotacja, bilet, najem, darowizna, nieodpłatne świadczenie. Liczy się wyłącznie to, na co dochód zostanie wydatkowany.

🤖 Wypróbuj Księgoboty przez 14 dni za darmo! Automatyczna księgowość i wsparcie AI dla Twojej instytucji - bez żargonu, bez stresu. Zacznij teraz →

3. Rodzaje przychodów instytucji kultury i ich opodatkowanie w 2025 r.

3.1. Dotacje (podmiotowe, celowe, inwestycyjne)

Dotacje stanowią przychód podatkowy na mocy art. 12 ust. 1 pkt 1 uCIT - nie istnieje automatyczne zwolnienie dla dotacji jako takich. Jeśli dotacja zostanie wydatkowana na działalność kulturalną, może być zwolniona z CIT (art. 17 ust. 1 pkt 4 uCIT). Dotacje inwestycyjne (remont, środki trwałe dla kultury) → art. 17 ust. 1b uCIT wprost dopuszcza zwolnienie. Rok 2026 przynosi w tym zakresie dodatkowe wyzwania związane z cyfrową transformacją ksiąg podatkowych i nowym modelem raportowania, który obejmie kolejne grupy podatników.

3.2. Darowizny pieniężne i rzeczowe

Darowizny stanowią przychód z art. 12 ust. 1 pkt 1–2 uCIT. Wycena darowanych rzeczy odbywa się według cen rynkowych z uwzględnieniem stanu i stopnia zużycia (art. 12 ust. 5 uCIT). Jeśli darowizna zostanie przeznaczona i wydatkowana na cele kulturalne, przysługuje zwolnienie z art. 17 ust. 1 pkt 4 uCIT.

3.3. Przychody z działalności gospodarczej instytucji kultury

Bilety, wynajem sal, usługi edukacyjne, sprzedaż wydawnictw i gadżetów to przychody z art. 12 ust. 1 uCIT. Jeżeli wygenerowany dochód zostanie przeznaczony na działalność kulturalną, może być zwolniony (częściowo lub w całości) zgodnie z art. 17 ust. 1 pkt 4 uCIT.

Wymóg analityki: Prawidłowe rozliczenie CIT wymaga prowadzenia analityki księgowej umożliwiającej precyzyjne rozdzielenie dochodów zwolnionych od opodatkowanych - to jeden z kluczowych obszarów ryzyka podatkowego dla instytucji kultury.

3.4. Nieodpłatne świadczenia w CIT - praktyczny przykład

Samorządowa instytucja kultury otrzymała fortepian koncertowy od innej instytucji kultury. Jak rozliczyć to zdarzenie w CIT?

Wariant A – Darowizna:

Podstawa przychodu: art. 12 ust. 1 pkt 2 uCIT

Wycena: art. 12 ust. 5 uCIT – ceny rynkowe z uwzględnieniem zużycia

Zwolnienie: TAK – art. 17 ust. 1 pkt 4 uCIT, jeśli instrument służy działalności kulturalnej

Wariant B – Użyczenie:

Podstawa przychodu: art. 12 ust. 1 pkt 2 uCIT

Wycena: art. 12 ust. 6 pkt 4 uCIT – rynkowe stawki udostępnienia

Zwolnienie: TAK – art. 17 ust. 1 pkt 4 uCIT, jeśli instrument jest używany do celów statutowych

Wniosek: Rodzaj umowy (darowizna vs użyczenie) nie zmienia skutku podatkowego po stronie obdarowanego/biorącego w użyczenie. Kluczowe jest przeznaczenie i sposób wykorzystania składnika majątkowego.

Inne nieodpłatne świadczenia wymagające identyfikacji w rozliczeniu CIT za 2025 rok: nieodpłatne użytkowanie lokalu, udostępnienie sprzętu (nagłośnienie, oświetlenie), nieoprocentowane pożyczki (w określonych sytuacjach).

4. Rozliczenie CIT za 2025 rok

Deklaracja CIT-8 krok po kroku

Kto składa CIT-8?

Wszystkie instytucje kultury będące osobami prawnymi — niezależnie od tego, czy dochód jest opodatkowany, czy w całości korzysta ze zwolnienia z CIT.

Formularz i termin złożenia CIT-8

Element | Szczegóły |

|---|---|

Formularz | CIT-8 + załącznik CIT-8/O (dochody zwolnione) |

Termin | do 31 marca 2026 r. (przy roku podatkowym = rok kalendarzowy) |

Jak prawidłowo wykazać dochody zwolnione w CIT-8/O?

Dochody zwolnione na podstawie art. 17 ust. 1 pkt 4 uCIT wykazuje się w części C formularza CIT-8/O („Dochody/przychody wolne od podatku"), w wierszu oznaczonym symbolem „art. 17 ust. 1 pkt 4". W kolumnie „kwota dochodu (przychodu) wolnego od podatku" należy wpisać łączną wartość dochodów, które zostały formalnie przeznaczone i faktycznie wydatkowane (lub zaplanowane do wydatkowania) na cele kulturalne w danym roku podatkowym. Każdą pozycję powinny potwierdzać dokumenty źródłowe (plan finansowy, uchwały, faktury, umowy), pozwalające wykazać związek między przychodem a wydatkowaniem na cel statutowy.

⚠️ Częsty błąd: Pominięcie wiersza art. 17 ust. 1 pkt 4 lub wykazanie kwoty brutto zamiast dochodu rzeczywiście przeznaczonego na cele kulturalne.

Pamiętaj: Nieodpłatne świadczenia należy wykazać w deklaracji nawet wówczas, gdy w całości korzystają ze zwolnienia z CIT.

5. JPK_CIT w 2026 roku - kto i kiedy musi raportować?

JPK_CIT to jeden z najważniejszych tematów podatkowych 2026 roku. Od 1 stycznia 2026 r. obowiązek raportowania w formacie JPK_CIT rozszerza się na kolejne grupy podatników. Nowe struktury obejmują dwa kluczowe pliki: JPK_KR_PD (księgi rachunkowe z danymi podatkowymi) oraz JPK_ST_KR (ewidencja środków trwałych). Szczegółowe omówienie wymogów dotyczących struktury ewidencji, znaczników i pułapek wdrożeniowych znajdziesz w artykule o JPK_ST_KR i ewidencji środków trwałych w 2026 roku.

Harmonogram wdrożenia JPK_CIT

(Źródło: Gov.pl/KAS; Rozporządzenie MF z 13.12.2024 r., Dz.U. 2024 poz. 1861)

Okres | Podatnicy objęci | JPK_KR_PD | JPK_ST_KR |

|---|---|---|---|

Od 1.01.2025 r. | CIT z przychodem > 50 mln EUR i PGK | TAK | Zwolniony za rok 2025 |

Od 1.01.2026 r. | CIT/PIT prowadzący KR z obowiązkiem JPK_V7M (miesięczny) | TAK | TAK |

Od 1.01.2027 r. | Pozostali CIT/PIT prowadzący KR (w tym JPK_V7K) | TAK | TAK |

Uwaga: Rozporządzenie MF z 13.12.2024 r. (Dz.U. 2024 poz. 1861) zwolniło podatników z przesyłania JPK_ST_KR za rok podatkowy rozpoczynający się po 31.12.2024 r., a przed 1.01.2026 r. (tj. za rok 2025). Dla podatników z rokiem kalendarzowym termin złożenia JPK_CIT za rok 2025 został wydłużony do 31 lipca 2026 r.

Co JPK_CIT oznacza dla typowej instytucji kultury?

Za rok 2025: Większość instytucji kultury (przychód < 50 mln EUR) składa wyłącznie deklarację CIT-8.

Duże instytucje (np. niektóre instytucje narodowe) przekraczające próg 50 mln EUR składają JPK_KR_PD (JPK_ST_KR zwolniony za rok 2025).

Od 2026 r.: Instytucje rozliczające VAT miesięcznie (JPK_V7M) wchodzą w obowiązek JPK_KR_PD i JPK_ST_KR. Złożenie razem z CIT-8 do 31.03.2027 r.

6. Najważniejsze zmiany CIT od 2026 roku dla instytucji kultury

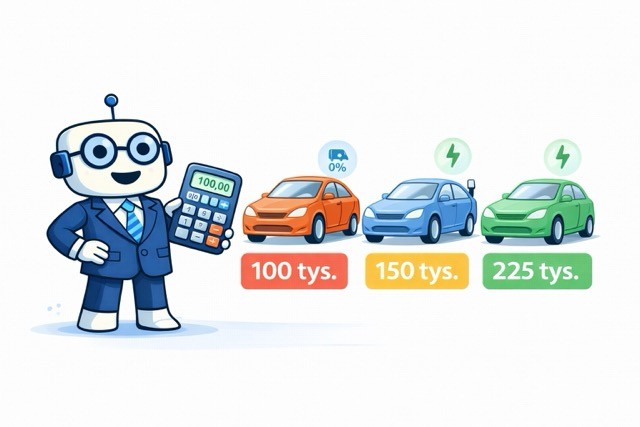

Zmiana nr 1: Nowy limit kosztów dla samochodów osobowych - 100 000 zł

Od 1 stycznia 2026 r. obowiązują nowe limity kosztów uzyskania przychodu dla samochodów osobowych:

Rodzaj pojazdu | Emisja CO₂ | Nowy limit KUP |

|---|---|---|

Benzynowe, diesle, większość hybryd | ≥ 50 g/km | 100 000 zł (obniżony ze 150 000 zł) |

Hybrydy niskoemisyjne | < 50 g/km | 150 000 zł |

Elektryczne i wodorowe | 0 g/km | 225 000 zł (bez zmian) |

Limit dotyczy: amortyzacji, leasingu operacyjnego, najmu i dzierżawy. Leasing operacyjny nie korzysta z przepisów przejściowych - nowy limit 100 000 zł stosuje się także do umów zawartych przed 2026 r. Ochrona praw nabytych dotyczy jedynie zakupów wprowadzonych do ewidencji środków trwałych do 31.12.2025 r. Konieczny jest przegląd floty, umów leasingowych i dokumentacji księgowej.

Zmiana nr 2: Rozszerzenie obowiązku JPK_CIT

Od 2026 r. obowiązek JPK_CIT obejmuje podatników rozliczających VAT miesięcznie. Warto pamiętać, że analogiczne zmiany w cyfrowym raportowaniu dotyczą nie tylko CIT - PKPiR w wersji elektronicznej od 2026 roku to kolejny element tej samej transformacji systemu podatkowego, który zmienia sposób pracy biur rachunkowych obsługujących jednostki publiczne.

Zmiana nr 3: Amortyzacja nieruchomości - większa elastyczność

Rozszerzono możliwość ustalania indywidualnych stawek amortyzacyjnych dla nieruchomości niemieszkalnych i budowli. Zmieniono kryterium kwalifikacji - zniknął wskaźnik zamożności gminy, zastąpiony wskaźnikiem bezrobocia. Daje to większą elastyczność przy dużych inwestycjach, takich jak modernizacje teatrów, muzeów i domów kultury. Zmiany w amortyzacji nieruchomości idą w parze z nowym obowiązkiem raportowania - ewidencja środków trwałych w formacie JPK_ST_KR wymaga dostosowania planu kont i polityki rachunkowości jeszcze przed końcem 2025 roku.

Zmiana nr 4: Pozostałe zmiany CIT 2026

Zwolnienia strefowe (SSE/PSI): Przy cofnięciu decyzji podatnik oddaje tylko faktycznie wykorzystaną pomoc publiczną.

Podatkowe grupy kapitałowe (PGK): Złagodzenie warunków utraty statusu PGK.

Spółki jawne: Brak corocznego obowiązku składania CIT-15J przy niezmienionym składzie wspólników.

Wyższe stawki CIT dla banków: 30% w 2026 r., 26% w 2027 r., 23% od 2028 r. - nie dotyczy instytucji kultury.

7. Praktyczna check-lista dla księgowej instytucji kultury

✅ CIT za 2025 rok (termin: 31 marca 2026 r.)

Zweryfikować statut - czy cel kulturalny jest wprost i precyzyjnie zapisany?

Podzielić przychody: zwolnione (wydatkowane na kulturę) vs. opodatkowane.

Zinwentaryzować nieodpłatne świadczenia otrzymane w 2025 r. (darowizny, użyczenia, nieodpłatne korzystanie z lokalu).

Wycenić nieodpłatne świadczenia (art. 12 ust. 5–6 uCIT - ceny rynkowe).

Przygotować CIT-8 + CIT-8/O z wykazem dochodów zwolnionych (część C, wiersz art. 17 ust. 1 pkt 4).

Udokumentować przeznaczenie i wydatkowanie dochodu na cele kulturalne.

Sprawdzić, czy żadna część dochodu nie została wydatkowana na cele niestanowiące działalności kulturalnej - jeśli tak, tę część należy opodatkować.

🔄 Przygotowanie do zmian CIT w 2026 roku

Sporządzić wykaz samochodów → ustalić emisję CO₂ → przeliczyć nowe limity kosztów.

Zidentyfikować umowy leasingowe zawarte przed 2026 r. → uwzględnić wpływ nowego limitu 100 000 zł.

Sprawdzić, czy instytucja rozlicza VAT miesięcznie (JPK_V7M) → jeśli tak, od 2026 r. obowiązek JPK_KR_PD i JPK_ST_KR.

Skontaktować się z dostawcą systemu FK → gotowość do generowania JPK_KR_PD i JPK_ST_KR.

Zaktualizować politykę rachunkowości i plan kont.

Przetestować generowanie JPK_CIT przed pierwszym obowiązkowym terminem (31.03.2027 r.).

🤖 Wypróbuj Księgoboty przez 14 dni za darmo! Koniec z ręcznym śledzeniem zmian podatkowych - Księgoboty automatycznie pilnują CIT, JPK i terminów za Ciebie. Zacznij teraz →