JPK_ST_KR - wszystko, co musisz wiedzieć o ewidencji środków trwałych w 2026 roku

JPK_ST_KR od 2026 – obowiązek raportowania środków trwałych i WNiP w XML, terminy wdrożenia oraz przygotowanie ewidencji i systemów FK do nowych wymogów.

Alicja

Główna Księgowa

Stan prawny i praktyczny: 21.02.2026 r.

Dlaczego JPK_ST_KR? Skąd ten nowy obowiązek?

Ministerstwo Finansów od kilku lat konsekwentnie realizuje projekt cyfryzacji polskiej rachunkowości i administracji podatkowej. Po wdrożeniu JPK_VAT, JPK_KR, a ostatnio JPK_KR_PD (ksiąg rachunkowych) - przyszła kolej na ewidencję środków trwałych i wartości niematerialnych i prawnych.

JPK_ST_KR to kolejny krok w budowaniu przez fiskusa pełnego, cyfrowego obrazu majątku i kosztów podatników. Zamiast kontrolować firmy wyrywkowo podczas klasycznej kontroli, urzędnicy skarbowi zyskują dostęp do ustrukturyzowanych danych o każdym środku trwałym: kiedy nabyty, za ile, jak amortyzowany - zarówno podatkowo, jak i rachunkowo.

Co to oznacza w praktyce dla firmy?

Konieczność uzupełnienia ewidencji środków trwałych o dodatkowe dane (m.in. numery KŚT, numery KSeF, daty dokumentów OT).

Konieczność weryfikacji, czy posiadane oprogramowanie księgowe obsługuje nową strukturę XML (schemat 1-0).

Wdrożenie wewnętrznych procedur zbierania danych (szczególnie w przypadku firm z dużą ilością środków trwałych).

Dotyczy to przede wszystkim: działów finansowo-księgowych spółek z o.o. i akcyjnych, biur rachunkowych obsługujących podmioty na pełnej księgowości, CFO i właścicieli firm prowadzących księgi rachunkowe.

Czym jest JPK_ST_KR?

JPK_ST_KR to Jednolity Plik Kontrolny - Środki Trwałe - Księgi Rachunkowe.

Od 2026 roku jest to obowiązkowa, elektroniczna ewidencja wszystkich: - środków trwałych (ŚT) oraz - wartości niematerialnych i prawnych (WNiP),

przekazywana do urzędu skarbowego w strukturze określonej przez Ministerstwo Finansów (struktura logiczna opublikowana przez MF, wersja schematu: 1-0).

Plik zawiera m.in.: - datę nabycia/wytworzenia i przyjęcia do używania, - numer dokumentu nabycia i rodzaj dokumentu (umowy), - wartości początkowe - podatkową i rachunkową, - metody i stawki amortyzacji - podatkowe i rachunkowe, - wysokość odpisów amortyzacyjnych za rok i narastająco, - wartości po aktualizacji i korekty, - informacje o wykreśleniu z ewidencji (zbycie, likwidacja, darowizna itp.), - numer KSeF faktury zakupu (jeżeli dotyczy).

Obowiązek dotyczy podatników CIT i PIT prowadzących księgi rachunkowe (pełna księgowość), z wyjątkami opisanymi poniżej.

Kogo dotyczy nowy obowiązek? - harmonogram

Podatnicy CIT i spółki osobowe

Grupa | Kto? | Od kiedy (rok podatkowy rozpoczynający się po…) |

|---|---|---|

Grupa 1 – Duzi | Podatkowe grupy kapitałowe (PGK) oraz podatnicy/spółki, których przychody przekroczyły równowartość 50 mln EUR | 31.12.2024 r. – z tym że za rok 2025 obowiązek JPK_ST_KR został odroczony (patrz zwolnienia) |

Grupa 2 – JPK_V7M | Podatnicy CIT i spółki osobowe składające JPK_V7M (miesięczne rozliczenia VAT) | 31.12.2025 r. |

Grupa 3 – Pozostali | Pozostali podatnicy CIT i spółki osobowe, w tym składające JPK_V7K (kwartalne VAT) lub niebędące czynnymi podatnikami VAT | 31.12.2026 r. |

Podatnicy PIT prowadzący księgi rachunkowe

Grupa | Kto? | Od kiedy (rok podatkowy rozpoczynający się po…) |

|---|---|---|

Grupa 1 – JPK_V7M | Osoby fizyczne prowadzące księgi rachunkowe i składające JPK_V7M | 31.12.2025 r. |

Grupa 2 – Pozostali | Pozostali podatnicy PIT z księgami rachunkowymi, w tym składający JPK_V7K lub niebędący czynnymi podatnikami VAT | 31.12.2026 r. |

Szybka tabela decyzyjna - kiedy Twój pierwszy JPK_ST_KR?

Jeśli jesteś… | Twój pierwszy plik dotyczy roku | Termin złożenia |

|---|---|---|

PGK lub przychody > 50 mln EUR | 2026 | 31.03.2027 |

CIT/PIT + JPK_V7M (miesięczny VAT) | 2026 | 31.03.2027 |

CIT/PIT + JPK_V7K (kwartalny VAT) lub bez VAT | 2027 | 31.03.2028 |

Praktyczna wskazówka - możliwość przesunięcia obowiązku o rok

Zmiana VAT na kwartalny do 25.02.2026 r.

Na podstawie art. 109 ust. 3b i 3c ustawy o VAT oraz art. 66 ustawy z 29.10.2021 r. (Dz.U. 2021 poz. 2105) - harmonogram JPK_PD jest powiązany ze statusem podatnika w zakresie rozliczania VAT.

Jeżeli podatnik rozliczający VAT miesięcznie (JPK_V7M) złoży aktualizację VAT-R i wybierze kwartalne rozliczanie VAT (JPK_V7K) najpóźniej do 25 lutego 2026 r. - oraz spełnia ustawowe warunki do kwartalnego rozliczania VAT - to:

nie będzie zaliczany do grupy podatników JPK_V7M dla celów harmonogramu JPK_PD,

jego obowiązek składania JPK_ST_KR zostanie przesunięty do grupy podatników kwartalnych,

zamiast pierwszego pliku za rok 2026 (termin do 31.03.2027) - będzie zobowiązany dopiero za rok 2027 (termin do 31.03.2028).

Uwaga: Termin 25.02.2026 r. jest praktyczną datą graniczną wynikającą z konstrukcji przepisów, a nie z jednej wprost zapisanej daty ustawowej.

Warunki konieczne: - Złożenie aktualizacji zgłoszenia VAT-R do właściwego urzędu skarbowego najpóźniej do 25.02.2026 r. - Spełnienie ustawowych warunków do stosowania kwartalnego rozliczania VAT (ustawa o VAT). - Faktyczne rozliczanie VAT za okresy kwartalne od 2026 r.

Zwolnienia i wyjątki z obowiązku JPK_ST_KR

Z obowiązku składania JPK_ST_KR zwolnione są:

Podmioty korzystające ze zwolnienia podmiotowego z CIT - art. 6 ust. 1 ustawy o CIT (np. Skarb Państwa, NBP, niektóre jednostki sektora finansów publicznych).

Podatnicy estońskiego CIT (ryczałtu od dochodów spółek) - art. 27a ustawy o CIT.

Podatnicy uprawnieni do składania zeznania w postaci papierowej.

Podmioty prowadzące uproszczoną ewidencję przychodów i kosztów.

Uwaga: Fundacje rodzinne - podlegają obowiązkowi JPK_ST_KR (są wyłączone ze zwolnienia podmiotowego z CIT na mocy art. 6 ust. 1 ustawy o CIT - są tam wprost wymienione jako niepodlegające zwolnieniu).

Odroczenie dla Grupy 1 (PGK i podmioty >50 mln EUR): Na podstawie Rozporządzenia Ministra Finansów z 13 grudnia 2024 r. (Dz.U. 2024 poz. 1861) - Grupa 1 została zwolniona z obowiązku składania JPK_ST_KR za rok 2025. Pierwszy plik JPK_ST_KR dla tej grupy dotyczy roku 2026 (złożenie do 31.03.2027 r.).

Co musisz zrobić? - instrukcja krok po kroku

Krok 1: Sprawdź, do której grupy należysz

Odpowiedz na pytania: - Czy prowadzisz pełną księgowość (księgi rachunkowe)? - Czy jesteś podatnikiem CIT lub PIT z księgami? - Czy korzystasz z VAT miesięcznego (JPK_V7M) czy kwartalnego (JPK_V7K)? - Czy Twoje przychody przekraczają 50 mln EUR?

Na podstawie odpowiedzi ustal swoją grupę i termin z tabeli powyżej.

Krok 2: Zweryfikuj kompletność ewidencji środków trwałych

Sprawdź, czy Twoja ewidencja ST zawiera wszystkie wymagane pola (E_1–E_32). W szczególności zweryfikuj, czy posiadasz: - numery inwentarzowe (E_1), - symbole KŚT (E_8) - choć opcjonalne, często wymagane w praktyce, - daty nabycia, wytworzenia i przyjęcia do używania (E_2, E_3, E_4), - wartości początkowe zarówno podatkowe (E_12), jak i rachunkowe (E_21), - metody i stawki amortyzacji - podatkowe i rachunkowe osobno.

Krok 3: Upewnij się, że program księgowy obsługuje JPK_ST_KR

Skontaktuj się z dostawcą oprogramowania i zapytaj: - Czy system obsługuje eksport do struktury JPK_ST_KR (schemat XML 1-0)? - Czy planowane są aktualizacje przed terminem złożenia? - Jak wygląda mapowanie pól ewidencji wewnętrznej na pola E_1–E_32?

Krok 4: Wdroż procedury wewnętrzne

Ustal w firmie: - Kto odpowiada za uzupełnienie numerów KSeF przy zakupach środków trwałych? - Kto weryfikuje prawidłowość klasyfikacji KŚT? - Jak postępować przy aktualizacji wartości i reklasyfikacji środków (pole E_32)? - Jak oznaczać środki wykreślone z ewidencji (E_28, E_29, E_30)?

Krok 5: Przeprowadź próbny export i weryfikację przed terminem

Na kilka miesięcy przed terminem złożenia: - Wykonaj próbny eksport pliku JPK_ST_KR. - Sprawdź plik pod kątem kompletności danych. - Zidentyfikuj i uzupełnij braki (np. brakujące numery OT, numery KSeF).

Przykłady praktyczne

Przykład 1: Spółka z o.o. na CIT, rozliczająca VAT miesięcznie (JPK_V7M)

Sp. z o.o. XYZ prowadzi pełną księgowość, jest podatnikiem CIT i rozlicza VAT miesięcznie. Jej przychody nie przekraczają 50 mln EUR.

Należy do Grupy 2.

Pierwszy JPK_ST_KR dotyczy roku 2026.

Musi złożyć plik do 31.03.2027 r.

Powinna już teraz zweryfikować kompletność ewidencji i sprawdzić, czy program FK obsługuje eksport.

Przykład 2: Jednoosobowa działalność gospodarcza na pełnej księgowości i kwartalnym VAT

Przedsiębiorca Jan Kowalski prowadzi JDG, prowadzi pełne księgi rachunkowe i rozlicza VAT kwartalnie (JPK_V7K).

Należy do Grupy 2 PIT (pozostali).

Pierwszy JPK_ST_KR dotyczy roku 2027.

Musi złożyć plik do 31.03.2028 r.

Ma więcej czasu, ale powinien już teraz zacząć weryfikację ewidencji.

Przykład 3: Zmiana stawki amortyzacji podatkowej w trakcie roku

Spółka ABC w lipcu 2026 r. decyduje się na obniżenie stawki amortyzacji podatkowej maszyny produkcyjnej z 20% do 10%.

W polu E_10A wpisuje podstawową stawkę z wykazu (20%).

W polu E_11 wpisuje stawkę faktycznie stosowaną (10%).

W polu E_19 wykazuje sumę odpisów podatkowych za rok 2026 według faktycznie zastosowanej stawki.

W polu E_18 - jeśli część odpisu nie stanowi KUP - wykazuje tę kwotę osobno.

Przykład 4: Reklasyfikacja środka trwałego

Spółka DEF w sierpniu 2026 r. zmienia klasyfikację KŚT samochodu (np. z grupy 7 do grupy 7, ale inny podtyp) na skutek doprecyzowania jego funkcji.

W polu E_32 wpisuje 1 (TAK).

Ewidencja powinna odzwierciedlać stan na koniec roku z adnotacją o zmianie.

Ryzyka i sankcje - co grozi za błędy?

Brak złożenia JPK_ST_KR, złożenie po terminie lub złożenie pliku z istotnymi błędami może skutkować:

Odpowiedzialność karnoskarbowa (KKS)

Niezłożenie JPK lub złożenie go po terminie może być zakwalifikowane jako wykroczenie skarbowe (art. 80 § 1 KKS) lub w poważniejszych przypadkach jako przestępstwo skarbowe.

Grzywna za wykroczenie skarbowe może wynosić od 1/10 do 20-krotności minimalnego wynagrodzenia.

Odpowiedzialność ponosi osoba odpowiedzialna za prowadzenie ksiąg — najczęściej główna księgowa lub zarząd.

Ryzyko kontroli podatkowej

Rozbieżności między JPK_ST_KR a JPK_KR_PD (np. różne wartości amortyzacji) mogą automatycznie wygenerować sygnał do kontroli.

Organ podatkowy może kwestionować prawidłowość odpisów amortyzacyjnych ujętych w kosztach.

Korekta zeznania podatkowego

Błędy w ewidencji środków trwałych (np. zawyżona wartość początkowa lub błędna stawka amortyzacji) mogą skutkować koniecznością korekty CIT/PIT i zapłatą odsetek za zwłokę.

Typowe błędy i problemy - na co uważać?

1. Brak zgodności między wartością podatkową a rachunkową

Pole E_12 (wartość początkowa podatkowa) i E_21 (wartość początkowa rachunkowa) muszą być wypełnione osobno. Wiele firm prowadzi tylko jedną ewidencję - to błąd, który trzeba naprawić przed pierwszym eksportem.

2. Brak symbolu KŚT

Pole E_8 jest technicznie opcjonalne, ale w praktyce jego brak może utrudnić weryfikację po stronie urzędu. Warto uzupełnić klasyfikację dla wszystkich środków trwałych.

3. Brak numeru KSeF przy zakupach od 2024 r.

Dla faktur wystawionych przez KSeF od momentu jego obligatoryjności - pole E_31 (numer dokumentu KSeF) powinno być uzupełnione. Brak numeru KSeF może być sygnałem do weryfikacji.

4. Środki całkowicie zamortyzowane, ale nadal używane

Środki trwałe o wartości netto równej zero, ale nadal figurujące w ewidencji i używane w działalności - muszą być wykazane w JPK_ST_KR. Pole E_19 i E_20 będą wykazywać wartości, ale pola wartości netto nie oznaczają wykreślenia.

5. Problemy przy środkach przyjętych przed wdrożeniem ewidencji cyfrowej

Pole E_16 służy do wykazania skumulowanych odpisów amortyzacyjnych sprzed okresu objętego ewidencją. Należy zadbać o prawidłowe uzupełnienie tego pola dla starych środków trwałych.

6. Reklasyfikacja KŚT w trakcie roku

Jeśli w ciągu roku zmieniana jest klasyfikacja KŚT środka trwałego, należy oznaczyć pole E_32 = 1 (TAK) i upewnić się, że odpisy są prawidłowo przypisane do właściwej klasyfikacji.

Struktura techniczna JPK_ST_KR

Plik składa się z trzech głównych węzłów:

1. Nagłówek

Dane pliku: - daty roku obrotowego i podatkowego (RokDataOd, RokDataDo, RokPdDataOd, RokPdDataDo), - cel złożenia: 1 – złożenie pierwsze, 2 – korekta, - kod formularza: kodSystemowy: JPK_ST_KR, wersjaSchemy: 1-0, - kod urzędu skarbowego właściwego dla siedziby podatnika.

2. Podmiot1

Dane identyfikacyjne podatnika: NIP, pełna nazwa, REGON (opcjonalne), adres (polski lub zagraniczny).

3. ST_KR

Właściwa ewidencja środków trwałych i WNiP – zestaw rekordów z polami E_1–E_32 (oraz węzeł KSeF z wielokrotnym E_31).

Pola ewidencji środków trwałych - węzeł ST_KR

(Tabela 8 broszury MF JPK_ST_KR(1))

Pole | Opis pola |

|---|---|

E_1 | Numer inwentarzowy - pole znakowe (do 256 znaków) |

E_2 | Data nabycia/wytworzenia środka trwałego - pole daty (np. 2026-01-02) |

E_3 | Data nabycia wartości niematerialnej i prawnej lub zakończenia prac rozwojowych zaliczanych do WNiP - pole daty |

E_4 | Data przyjęcia środka trwałego lub WNiP do używania / data ujęcia w księgach rachunkowych zakończonych prac rozwojowych - pole daty |

E_5 | Numer dokumentu (OT), na podstawie którego wprowadzono ST lub WNiP do ewidencji - pole znakowe (do 256 znaków) |

E_6 | Rodzaj dokumentu stwierdzającego nabycie/wytworzenie: S – umowa sprzedaży, D – umowa darowizny, N – wkład niepieniężny, W – wytworzenie, F – faktura VAT, I – inne |

E_7 | Nazwa środka trwałego lub wartości niematerialnej i prawnej - pole znakowe (do 256 znaków) |

E_8 | Symbol klasyfikacji środków trwałych (KŚT) - pole znakowe opcjonalne (do 256 znaków) |

E_9_1 | Metoda amortyzacji podatkowej: D – degresywna, L – liniowa, J – jednorazowa, I – inna, X – brak amortyzacji |

E_9_2 | Metoda amortyzacji podatkowej - pole opcjonalne (ta sama lista kodów co E_9_1) |

E_9_3 | Metoda amortyzacji podatkowej - pole opcjonalne (ta sama lista kodów co E_9_1) |

E_10A | Stawka amortyzacyjna podatkowa podstawowa (procentowa) wynikająca z wykazu stawek amortyzacyjnych |

E_10B | Stawka amortyzacyjna podatkowa podstawowa (kwotowa), w tym wartość amortyzacji jednorazowej - pole kwotowe |

E_11 | Stawka amortyzacyjna podatkowa po korekcie (procentowa) - stawka stosowana przez podatnika, jeżeli jest inna niż z wykazu stawek (E_10A) - pole opcjonalne |

E_12 | Wartość początkowa podatkowa - pole kwotowe |

E_13 | Zaktualizowana wartość początkowa podatkowa (art. 15 ust. 5 CIT lub art. 22o ust. 1 PIT) - pole kwotowe opcjonalne |

E_14 | Zaktualizowana kwota odpisów amortyzacyjnych podatkowych (art. 15 ust. 5 CIT lub art. 22o ust. 1 PIT) - pole kwotowe opcjonalne |

E_15 | Zmiana wartości początkowej podatkowej (z powodów innych niż art. 15 ust. 5 CIT lub art. 22o ust. 1 PIT): (+) zwiększenie; (–) zmniejszenie - pole kwotowe opcjonalne |

E_16 | Kwota odpisów amortyzacyjnych wg stanu na ostatni dzień roku poprzedzającego rozpoczęcie ewidencji (art. 16g ust. 20–22 ustawy CIT, art. 22n ust. 5 PIT) - pole kwotowe opcjonalne |

E_17 | Częstotliwość odpisu: M – miesięczny, K – kwartalny, R – roczny, J – jednorazowy, S – sezonowy, I – inny, X – brak odpisu |

E_18 | Wysokość odpisu amortyzacyjnego podatkowego niestanowiącego kosztu uzyskania przychodu dla danego roku podatkowego/obrotowego - pole kwotowe opcjonalne |

E_19 | Suma odpisów amortyzacyjnych podatkowych dla danego roku podatkowego/obrotowego - pole kwotowe |

E_20 | Suma odpisów amortyzacyjnych podatkowych narastająco w całym okresie amortyzacji - pole kwotowe |

E_21 | Wartość początkowa rachunkowa - pole kwotowe |

E_22 | Zaktualizowana wartość początkowa rachunkowa (na podstawie art. 31 ust. 3 UoR) - pole kwotowe opcjonalne |

E_23 | Zaktualizowana kwota odpisów amortyzacyjnych lub umorzeniowych rachunkowych (na podstawie art. 31 ust. 3 UoR) - pole kwotowe opcjonalne |

E_24 | Zmiana wartości początkowej rachunkowej (z powodów innych niż art. 31 ust. 3 UoR): (+) zwiększenie; (–) zmniejszenie - pole kwotowe opcjonalne |

E_25A | Stawka amortyzacyjna rachunkowa (procentowa) |

E_25B | Stawka amortyzacyjna rachunkowa (kwotowa) |

E_26 | Suma odpisów amortyzacyjnych rachunkowych dla danego roku podatkowego/obrotowego - pole kwotowe |

E_27 | Suma odpisów amortyzacyjnych rachunkowych narastająco w całym okresie amortyzacji - pole kwotowe |

E_28 | Data wykreślenia z ewidencji - pole daty (np. 2026-01-02) |

E_29 | Przyczyna wykreślenia z ewidencji: A – przekwalifikowanie do innej grupy aktywów, S – sprzedaż, X – stwierdzenie niedoboru, K – kradzież, D – darowizna, N – wkład niepieniężny, I – inne |

E_30 | Numer dokumentu stwierdzającego wykreślenie z ewidencji - pole znakowe (do 256 znaków) |

E_31 (węzeł KSeF, wielokrotne) | Numer dokumentu KSeF stwierdzającego zbycie - pole opcjonalne |

E_32 | Reklasyfikacja (zmiana klasyfikacji KŚT w trakcie roku podatkowego/obrotowego): 1 – TAK, 2 – NIE |

Checklista gotowości ewidencji do JPK_ST_KR

Przed złożeniem pliku sprawdź, czy dla każdego środka trwałego i WNiP:

☐ Uzupełniony numer inwentarzowy (E_1)

☐ Uzupełniona data nabycia/wytworzenia (E_2 lub E_3)

☐ Uzupełniona data przyjęcia do używania (E_4)

☐ Numer dokumentu OT (E_5)

☐ Wskazany rodzaj dokumentu nabycia (E_6)

☐ Uzupełniona nazwa środka trwałego (E_7)

☐ Uzupełniony symbol KŚT (E_8) - rekomendowane

☐ Wskazana metoda amortyzacji podatkowej (E_9_1)

☐ Uzupełniona stawka amortyzacyjna podatkowa (E_10A lub E_10B)

☐ Uzupełniona wartość początkowa podatkowa (E_12)

☐ Uzupełniona wartość początkowa rachunkowa (E_21)

☐ Uzupełnione stawki amortyzacyjne rachunkowe (E_25A lub E_25B)

☐ Dla środków wykreślonych: uzupełnione E_28, E_29, E_30

☐ Dla środków nabytych na fakturę KSeF: uzupełnione E_31

Najczęstsze pytania (FAQ)

1. Czy jednoosobowa działalność gospodarcza musi składać JPK_ST_KR?

Tak - ale tylko jeśli prowadzi pełne księgi rachunkowe. JDG na KPiR lub ryczałcie ewidencjonowanym nie jest objęta tym obowiązkiem. JDG na pełnej księgowości z JPK_V7M - obowiązek od roku 2026 (termin do 31.03.2027). Z JPK_V7K - od roku 2027.

2. Czy muszę raportować środki trwałe całkowicie zamortyzowane?

Tak - o ile nadal figurują w ewidencji i nie zostały wykreślone. Środki trwałe o wartości netto zero, ale nadal używane i wpisane do ewidencji, muszą być ujęte w pliku.

3. Co z leasingiem?

Środek trwały wykazuje ten podmiot, u którego jest ujęty w ewidencji bilansowej. W leasingu finansowym - ujmuje go korzystający (leasing w aktywach bilansu). W leasingu operacyjnym - środek jest w ewidencji finansującego (leasingodawcy), korzystający go nie wykazuje.

4. Jak raportować środki o wartości poniżej 10 000 zł?

Jeśli firma przyjęła własny próg istotności i nie ujmuje niskocennych składników w ewidencji środków trwałych - nie wykazuje ich w JPK_ST_KR. Jeśli jednak ujmuje je w ewidencji (nawet poniżej 10 000 zł) - musi je wykazać.

5. Czy trzeba składać korektę JPK_ST_KR, jeśli wykryje się błąd?

Tak. Korektę składa się z oznaczeniem celu złożenia = 2 (korekta) w węźle Nagłówek. Termin korekty - do wezwania przez organ podatkowy lub z własnej inicjatywy.

6. Co z fundacją rodzinną?

Fundacja rodzinna podlega obowiązkowi JPK_ST_KR - jest wyłączona ze zwolnienia podmiotowego z CIT (art. 6 ust. 1 ustawy o CIT wprost ją wymienia jako niepodlegającą zwolnieniu).

7. Czy biuro rachunkowe odpowiada za błędy w JPK_ST_KR?

Odpowiedzialność spoczywa na podatniku. Biuro rachunkowe jako pełnomocnik może ponosić odpowiedzialność cywilną wobec klienta na zasadach umownych, ale odpowiedzialność karnoskarbowa jest po stronie podatnika i jego organów zarządzających.

8. Czy JPK_ST_KR zastępuje dotychczasową ewidencję środków trwałych?

Nie. JPK_ST_KR to dodatkowe, elektroniczne raportowanie danych z ewidencji. Obowiązek prowadzenia ewidencji środków trwałych wynika z odrębnych przepisów (ustawa o CIT, ustawa o PIT, ustawa o rachunkowości) i nie zostaje zniesiony.

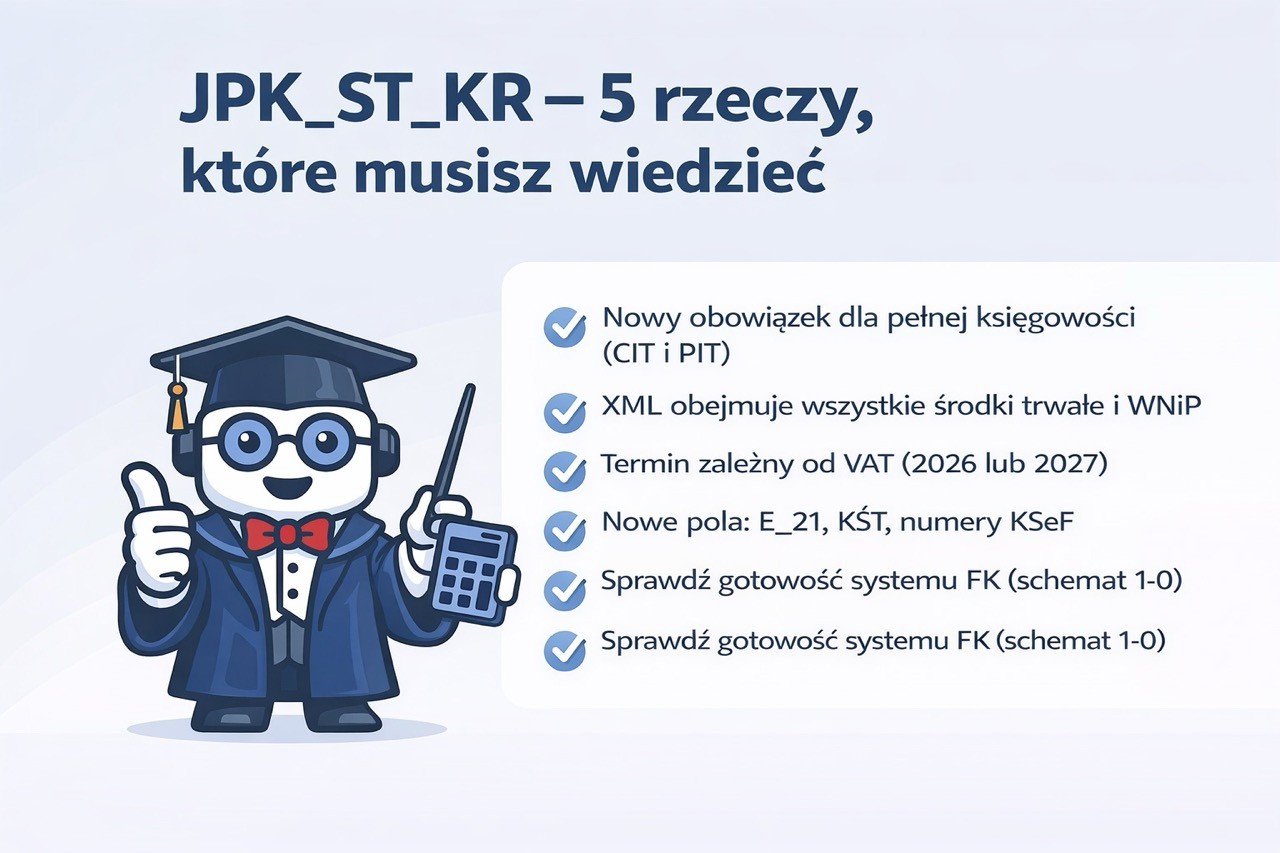

Podsumowanie - 5 kluczowych wniosków

JPK_ST_KR to nowy obowiązek dla podmiotów na pełnej księgowości (CIT i PIT) - obejmuje wszystkie środki trwałe i WNiP w ustrukturyzowanym pliku XML.

Harmonogram zależy od sposobu rozliczania VAT - podatnicy z JPK_V7M składają pierwszy plik za rok 2026 (do 31.03.2027), podatnicy z JPK_V7K lub bez VAT — za rok 2027 (do 31.03.2028).

Ewidencja środków trwałych wymaga uzupełnienia o nowe dane - szczególnie wartości rachunkowe (E_21) oddzielnie od podatkowych (E_12), numery KŚT i numery KSeF.

Błędy i braki w pliku mogą skutkować konsekwencjami karnoskarbowymi - warto przeprowadzić audyt ewidencji i próbny eksport z wyprzedzeniem.

Oprogramowanie księgowe musi obsługiwać schemat JPK_ST_KR (1-0) - sprawdź gotowość swojego systemu FK jak najszybciej.

Dokument opracowany i zaktualizowany: 22.02.2026 r. Podstawy prawne: ustawa o CIT, ustawa o PIT, ustawa o VAT, ustawa o rachunkowości, Rozporządzenie MF z 13.12.2024 r. (Dz.U. 2024 poz. 1861), broszura MF JPK_ST_KR(1).