Subskrypcja a certyfikat - kiedy?

Subskrypcje SaaS z zagranicy - WHT, certyfikat rezydencji, import usług VAT oraz zasady rozliczenia kosztów w firmie.

Alicja

Główna Księgowa

Subskrypcja z zagranicy - czy trzeba mieć certyfikat rezydencji?

Klucz do odpowiedzi: co tak naprawdę kupujesz?

Podatek u źródła (WHT - withholding tax) pojawia się wyłącznie przy określonych kategoriach należności wypłacanych za granicę. Katalog tych należności zawiera art. 21 ust. 1 ustawy o CIT (odpowiednio art. 29 ustawy o PIT). Wśród nich są m.in.:

odsetki,

należności licencyjne,

prawa do korzystania z dzieł literackich, artystycznych czy naukowych,

prawa do korzystania z oprogramowania - ale w rozumieniu licencji.

Subskrypcja SaaS do żadnej z tych kategorii nie należy.

Płacąc za dostęp do platformy w modelu SaaS, przedsiębiorca nie nabywa żadnych praw do kodu źródłowego, nie może oprogramowania kopiować, modyfikować ani sublicencjonować. Płaci wyłącznie za możliwość korzystania z określonych funkcji przez przeglądarkę internetową. To usługa dostępu, nie przeniesienie praw autorskich.

Skoro płatność nie wchodzi w katalog WHT, obowiązek poboru podatku u źródła nie powstaje - a co za tym idzie, certyfikat rezydencji dostawcy nie jest wymagany.

Podstawa prawna: art. 21 ust. 1 pkt 1 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych; art. 26 ust. 1 ustawy o CIT; art. 29 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

Powyższa zasada dotyczy typowej subskrypcji SaaS - czyli dostępu do usługi online bez przeniesienia jakichkolwiek praw autorskich. Więcej o szczegółowych obowiązkach przy płatnościach zagranicznych znajdziesz w artykule o weryfikacji dokumentów zakupowych.

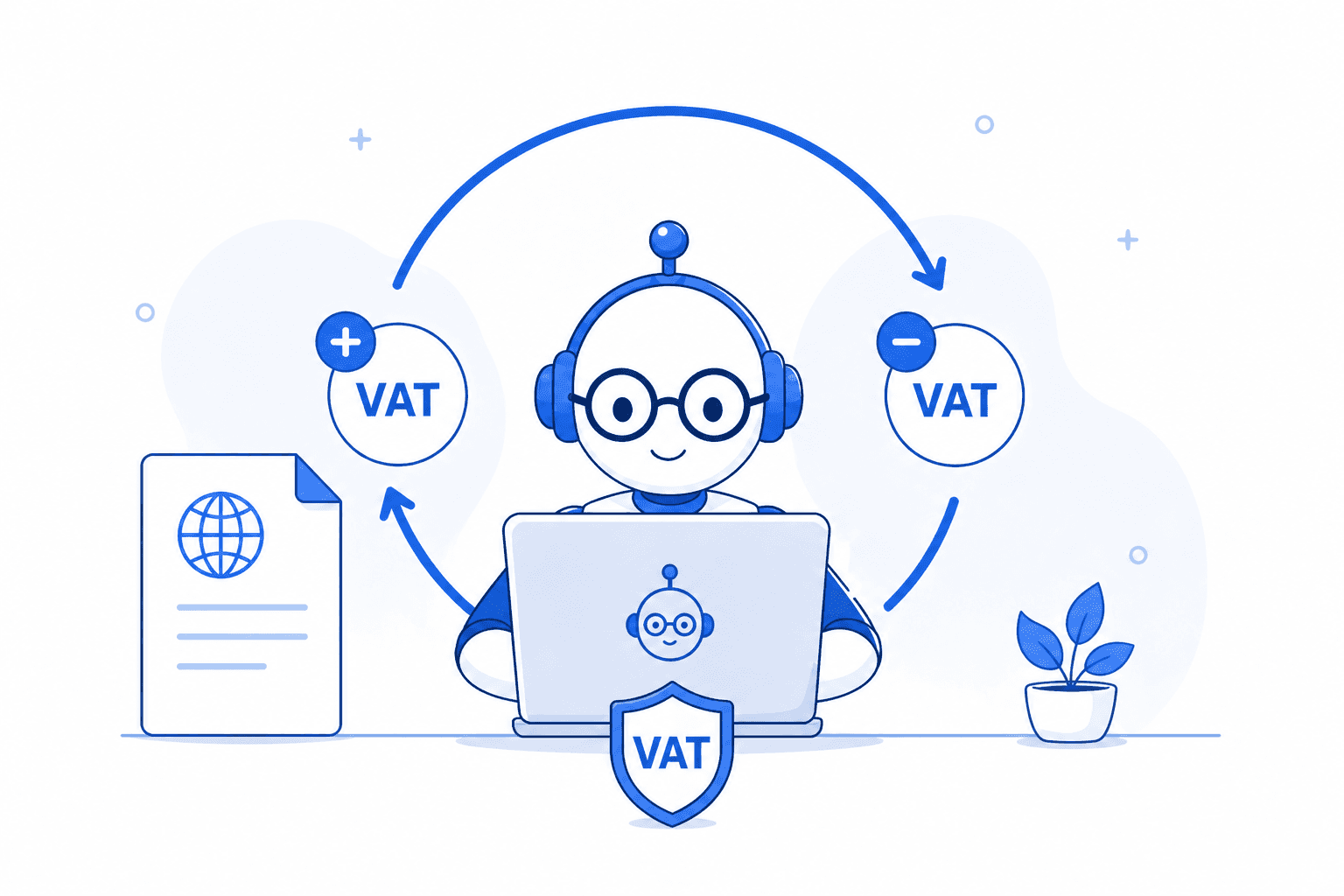

A co z VAT? Krótkie przypomnienie

Choć certyfikat rezydencji nie jest potrzebny, zagraniczne faktury SaaS mają swój obowiązek - import usług. Gdy dostawca ma siedzibę poza Polską (niezależnie czy z UE, czy spoza UE), faktura przychodzi bez polskiego VAT. Obowiązek jego rozliczenia spoczywa na nabywcy - na podstawie art. 28b ustawy o VAT. Jak to działa w praktyce?

Przedsiębiorca będący czynnym podatnikiem VAT sam nalicza VAT według stawki 23%.

Wykazuje go po stronie sprzedaży (VAT należny).

Jednocześnie odlicza go po stronie zakupu (VAT naliczony) - o ile usługa związana jest z działalnością opodatkowaną.

Wynik: transakcja jest VAT-owo neutralna.

Całość trafia do JPKV7 po obu stronach.

Warto znać nowe oznaczenia w JPK\V7 - pozwoli to uniknąć błędów przy rozliczaniu krajowego i zagranicznego VAT. Dla podatnika zwolnionego z VAT sytuacja jest inna - VAT nie podlega odliczeniu i staje się realnym kosztem.

Przykład liczbowy - rozliczenie rocznej subskrypcji SaaS

Opłata roczna za subskrypcję zagranicznej platformy SaaS - 890,00 zł netto.

Element | Wartość |

Kwota netto (faktura zagraniczna) | 890,00 zł |

VAT należny (import usług, 23%) | 204,70 zł |

VAT naliczony (do odliczenia u VAT-owca) | 204,70 zł |

Efekt VAT dla czynnego podatnika VAT | 0 zł - neutralny |

Efekt VAT dla podatnika zwolnionego | 204,70 zł - koszt dodatkowy |

Czy subskrypcja roczna to koszt uzyskania przychodu?

Tak - wydatek na narzędzie SaaS używane do celów działalności spełnia definicję kosztu uzyskania przychodu zarówno na gruncie PIT (art. 22 ust. 1 ustawy o PIT), jak i CIT (art. 15 ust. 1 ustawy o CIT), pod warunkiem że przedsiębiorca jest w stanie wykazać związek z prowadzoną działalnością. Moment ujęcia w kosztach zależy od stosowanej metody:

Metoda kasowa (PKPiR): w dacie faktycznej zapłaty,

Metoda memoriałowa (księgi rachunkowe): proporcjonalnie do okresu, którego subskrypcja dotyczy.

Jeśli chcesz być na bieżąco z nadchodzącymi zmianami w fakturowaniu, sprawdź opracowanie Wszystko o KSeF.

Podsumowanie - co warto zapamiętać

✅ Certyfikat rezydencji nie jest wymagany - SaaS to usługa dostępu, nie licencja; płatność nie mieści się w katalogu WHT.

✅ WHT nie występuje - brak obowiązku poboru podatku u źródła przy standardowej subskrypcji SaaS.

✅ Import usług - tak - zagraniczne faktury SaaS rozliczasz jako import usług (art. 28b ustawy o VAT), VAT 23%.

✅ VAT-owiec wychodzi neutralnie - nalicza i odlicza jednocześnie; kwota netto trafia w koszty.

✅ Koszt podatkowy - subskrypcja związana z działalnością to KUP (art. 22 ust. 1 PIT / art. 15 ust. 1 CIT).

Rozliczanie subskrypcji SaaS u klientów to codzienność w biurze rachunkowym. Jeśli chcesz szybciej weryfikować dokumenty, interpretować sytuacje nietypowe i unikać powtarzalnych błędów podatkowych, sprawdź jak działa Księgoboty. Przez 14 dni możesz testować je bez opłat po rejestracji na ksiegoboty.pl - przy realnej pracy z zagranicznymi fakturami SaaS przyda się każde ułatwienie.