Faktoring w księgach

Faktoring w księgach rachunkowych – zasady ewidencji, rozliczenia CIT i VAT, klasyfikacja bilansowa oraz najczęstsze błędy przy faktoringu właściwym, niewłaściwym i odwrotnym.

Alicja

Główna Księgowa

Kim są uczestnicy i jak klasyfikować faktoring w księgach?

W transakcji faktoringowej biorą udział trzy strony:

• Faktorant - Twoja firma; wystawiłeś fakturę z odroczonym terminem i czekasz na przelew.

• Faktor - bank lub spółka faktoringowa, która odkupuje wierzytelność i daje Ci gotówkę teraz.

• Dłużnik - Twój kontrahent, który ma zapłacić fakturę.

Faktoring bazuje na art. 509 KC (przelew wierzytelności). O kwalifikacji księgowej decyduje treść ekonomiczna umowy - konkretnie to, czy nastąpiło przeniesienie zasadniczych ryzyk i korzyści związanych z wierzytelnością.

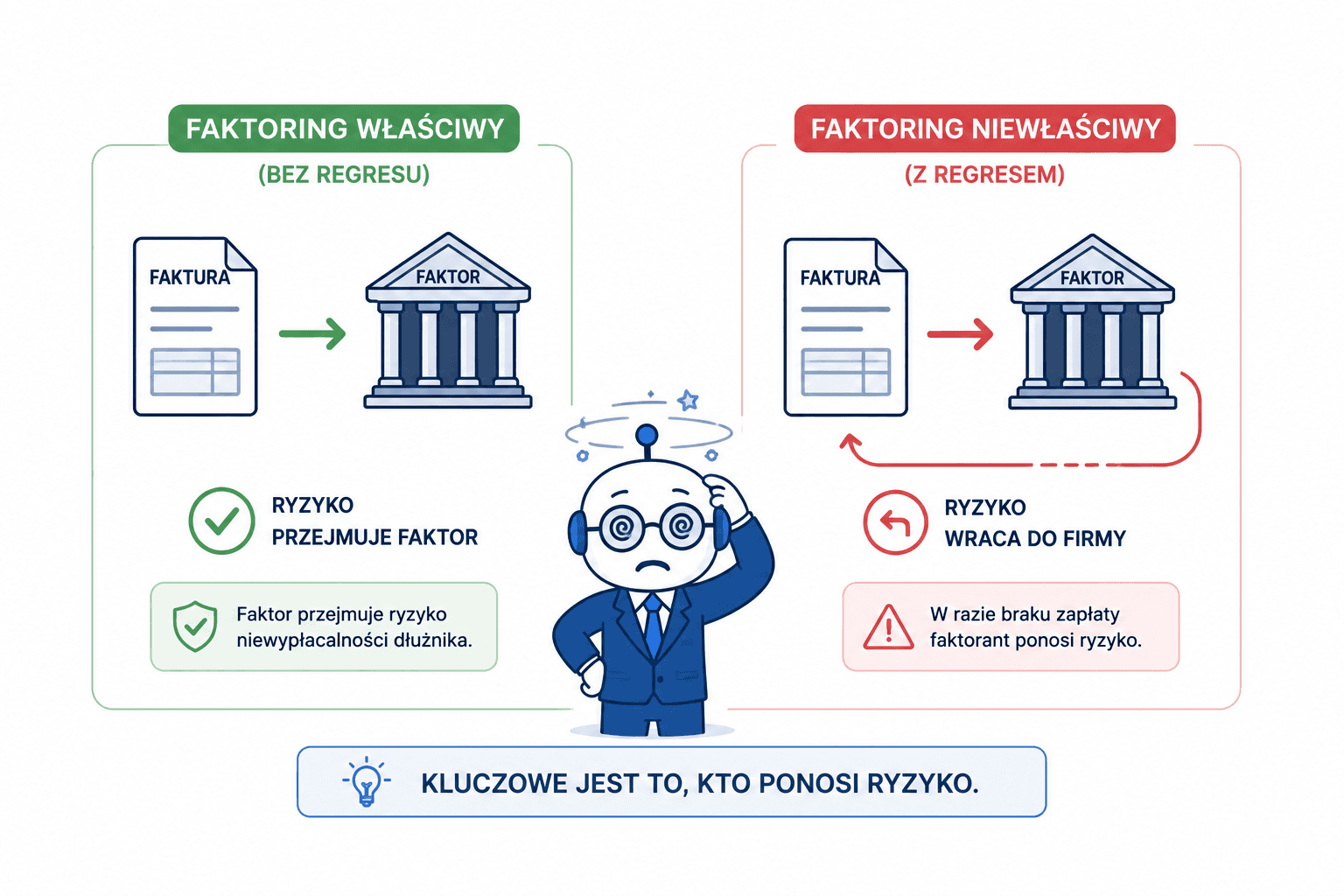

Mapa rodzajów faktoringu ze względu na ryzyko:

Rodzaj | Ryzyko niewypłacalności | Charakter rachunkowy |

|---|---|---|

Właściwy - bez regresu | Faktor | Sprzedaż wierzytelności |

Niewłaściwy - z regresem | Faktorant | Finansowanie |

Mieszany | Podział do limitu | Hybrydowy |

Faktoring mieszany to przykład graniczny: faktor przejmuje ryzyko do 80% wartości. W praktyce najczęściej wyksięgowuje się tę część z bilansu, jednak o prawidłowej prezentacji decyduje każdorazowa ocena, czy na tę część wierzytelności zostały przeniesione zasadnicze ryzyka i korzyści; pozostała część pozostaje w ewidencji faktoranta z potencjalnym regresem.

Ze względu na jawność:

Rodzaj | Kto wie o cesji? | Kto odbiera płatność? |

|---|---|---|

Otwarty | Dłużnik od razu | Faktor |

Półotwarty | Dłużnik przy nieterminowej płatności | Faktor lub faktorant |

Tajny | Dłużnik nie wie | Faktorant → przekazuje faktorowi |

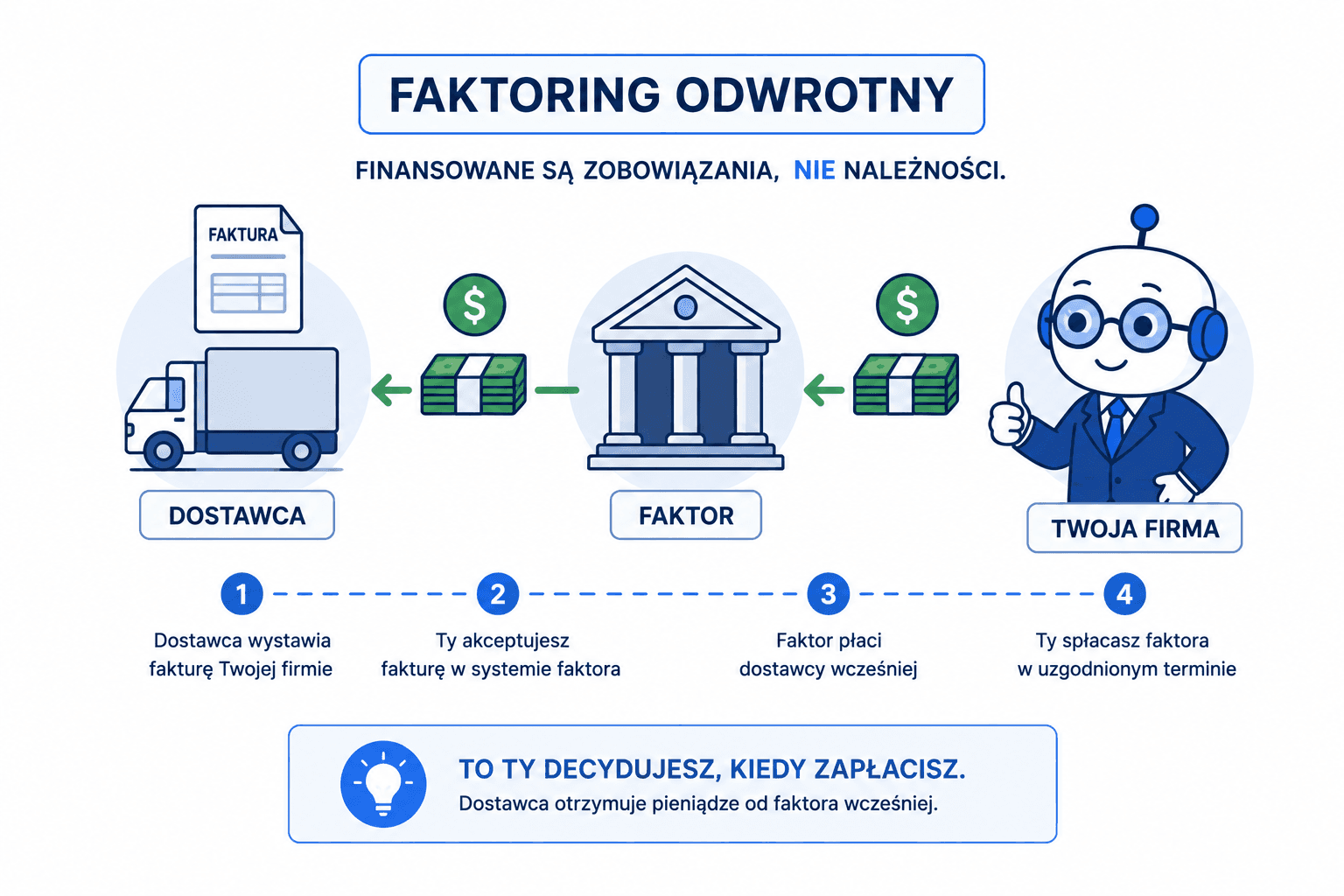

Faktoring odwrotny (zobowiązaniowy) to odwrócona logika - finansowane są zobowiązania, nie należności. Faktor płaci Twojemu dostawcy, a Ty spłacasz faktora w wydłużonym terminie.

Fundament rachunkowy i zasady ujmowania

Ustawa o rachunkowości nie reguluje faktoringu wprost. Należności i zobowiązania wynikające z umowy faktoringu spełniają definicję instrumentów finansowych (art. 3 ust. 1 pkt 23 uor). Sposób ich ujęcia - wyłączenie z bilansu (derecognition) lub traktowanie jako finansowanie - zależy od przeniesienia zasadniczych ryzyk i korzyści. O prawidłowej prezentacji decyduje przede wszystkim analiza treści ekonomicznej umowy faktoringowej.

Jednostki stosujące rozporządzenie o instrumentach finansowych wyceniają je w skorygowanej cenie nabycia z ESP; małe i mikro mogą stosować uproszczenia (wycena w kwocie wymagającej zapłaty).

Zasada istotności pozwala odstąpić od dyskontowania, jeśli wpływ byłby nieistotny - decyzja musi być udokumentowana. Opis zasad wyłączania z bilansu powinien znaleźć się w polityce rachunkowości jednostki (art. 10 uor). Szczegółowe zasady i podobne dylematy omawia także klasyfikacja bilansowa i podatkowa instrumentów finansowania.

Istotne umowy faktoringowe ujawnia się w informacji dodatkowej (ryzyko kredytowe, koncentracja należności).

Przykłady księgowania faktoringu

Przykład 1 - Faktoring właściwy (bez regresu)

Alfa Spółka z o.o. sprzedała faktury o wartości nominalnej 100 000 zł. Faktor płaci niezwłocznie 80 000 zł; po zapłacie przez dłużnika dopłaci 10 000 zł (cena łączna = 90 000 zł). Faktor przejmuje wszelkie ryzyko - transakcja stanowi sprzedaż wierzytelności.

Krok 1 - Cesja (dzień przeniesienia wierzytelności):

Treść | Konto | Wn | Ma |

|---|---|---|---|

Należność od faktora (część pewna) | Pozostałe rozrachunki (24) | 80 000 zł | |

Wyksięgowanie należności od dłużnika | Rozrachunki z odbiorcami (20) | 100 000 zł | |

Strata przejściowa na zbyciu | Koszty finansowe (75-1) | 20 000 zł |

Krok 2 - Wpływ środków:

Treść | Konto | Wn | Ma |

|---|---|---|---|

Wpływ zaliczki | Rachunek bankowy (13-0) | 80 000 zł | |

Rozliczenie należności od faktora | Pozostałe rozrachunki (24) | 80 000 zł |

Krok 3 - Dopłata warunkowa (po zapłacie przez dłużnika):

Treść | Konto | Wn | Ma |

|---|---|---|---|

Wpływ dopłaty | Rachunek bankowy (13-0) | 10 000 zł | |

Korekta straty na zbyciu | Koszty finansowe (75-1) | 10 000 zł |

Dopłata warunkowa stanowi element ceny zbycia - koryguje uprzednią stratę, nie tworzy odrębnego przychodu finansowego. Łączna strata wynosi 10 000 zł (100 000 zł - 90 000 zł).

Uwaga: Ujęcie dopłaty dopiero po inkasie od dłużnika to wybór ostrożnościowy. Alternatywnie - przy wiarygodnej estymacji - możliwe jest ujęcie dopłaty już w dniu cesji.

Przykład 2 - Faktoring niewłaściwy (z regresem)

Beta Spółka z o.o. przekazała faktury o wartości nominalnej 100 000 zł. Zaliczka od faktora: 95 000 zł (95% wartości; wynagrodzenie faktora 5% = 5 000 zł fakturowane osobno). Dłużnik zapłacił do faktora 60 000 zł; 40 000 zł nie wpłynęło w terminie.

Mechanika rozliczenia: Zobowiązanie wobec faktora maleje z 95 000 zł do 35 000 zł po spłacie 60 000 zł przez dłużnika. Przy regresie faktorant zwraca 35 000 zł (część przypadająca na niespłaconą wierzytelność) + prowizję 2 000 zł = łącznie 37 000 zł. Wynagrodzenie faktora naliczane proporcjonalnie: 3 000 zł od obsłużonej kwoty i 2 000 zł od kwoty z regresem.

Krok 1 - Otrzymanie zaliczki:

Treść | Konto | Wn | Ma |

|---|---|---|---|

Wpływ zaliczki | Rachunek bankowy (13-0) | 95 000 zł | |

Zobowiązanie wobec faktora | Zobowiązania finansowe (24) | 95 000 zł |

Krok 2 - Zapłata dłużnika (60 000 zł) do faktora:

Treść | Konto | Wn | Ma |

|---|---|---|---|

Zmniejszenie należności od dłużnika | Rozrachunki z odbiorcami (20) | 60 000 zł | |

Zmniejszenie zobowiązania wobec faktora | Zobowiązania finansowe (24) | 60 000 zł |

Dłużnik płaci bezpośrednio na rachunek faktora - u faktoranta nie wpływa gotówka. Należność od dłużnika wygasa (Ma konto 20), a równocześnie maleje zobowiązanie wobec faktora z tytułu zaciągniętego finansowania (Wn konto 24).

Krok 3 - Prowizja od obsłużonej części (3 000 zł):

Treść | Konto | Wn | Ma |

|---|---|---|---|

Prowizja faktora | Koszty finansowe (75-1) | 3 000 zł | |

Przelew prowizji | Rachunek bankowy (13-0) | 3 000 zł |

Krok 4 - Regres (40 000 zł nie wpłynęło):

Treść | Konto | Wn | Ma |

|---|---|---|---|

Spłata zobowiązania (regres) | Zobowiązania finansowe (24) | 35 000 zł | |

Prowizja za część z regresem | Koszty finansowe (75-1) | 2 000 zł | |

Przelew łączny do faktora | Rachunek bankowy (13-0) | 37 000 zł |

Wierzytelność 40 000 zł wraca do faktoranta i wymaga indywidualnej oceny pod kątem utraty wartości. Odpis aktualizujący tworzy się wyłącznie przy obiektywnych przesłankach (np. postępowanie upadłościowe, potwierdzone pogorszenie sytuacji dłużnika) - sam fakt regresu nie jest automatyczną podstawą do 100% odpisu.

Odpis przy założeniu całkowitej utraty wartości:

Treść | Konto | Wn | Ma |

|---|---|---|---|

Odpis aktualizujący należność (100%) | Pozostałe koszty operacyjne (76-1) | 40 000 zł | |

Odpisy aktualizujące rozrachunki | Odpisy aktualizujące należności (29) | 40 000 zł |

Faktoring tajny: jeśli dłużnik płaci na rachunek faktoranta, wpływ ujmujemy przez konto rozliczeń powierniczych (24). Na dzień bilansowy niezapłacone zobowiązanie wobec faktora wykazuje się w pozycji B.III.2 lit. c) „Zobowiązania krótkoterminowe - inne zobowiązania finansowe”.

Przykład 3 - Faktoring odwrotny

Gamma posiada zobowiązanie wobec dostawcy 30 000 zł. Faktor reguluje fakturę dostawcy; Gamma spłaca faktora po 60 dniach: 31 500 zł (prowizja 1 500 zł).

Krok 1 - Faktor reguluje dostawcę:

Treść | Konto | Wn | Ma |

|---|---|---|---|

Wygaśnięcie zobowiązania wobec dostawcy | Rozrachunki z dostawcami (21) | 30 000 zł | |

Nowe zobowiązanie wobec faktora | Zobowiązania finansowe | 30 000 zł |

Krok 2 - Spłata faktora (po 60 dniach):

Treść | Konto | Wn | Ma |

|---|---|---|---|

Spłata kapitału | Zobowiązania finansowe | 30 000 zł | |

Prowizja / koszt finansowania | Koszty finansowe (75-1) | 1 500 zł | |

Przelew łączny | Rachunek bankowy (13-0) | 31 500 zł |

CIT/PIT, VAT, MPP i pułapki w faktoringu

Interpretacja Ogólna MF z 15 lutego 2021 r. (sygn. DD5.8201.11.2020) rozstrzygnęła wieloletni spór dot. rozliczenia podatkowego faktoringu. Przesądza, że:

* faktorant uzyskuje odrębny przychód podatkowy z tytułu zbycia wierzytelności,

* uprzednio zarachowany przychód należny (netto) stanowi koszt uzyskania przychodu,

* strata na zbyciu podlega limitowi z art. 16 ust. 1 pkt 39 ustawy o CIT,

* interpretacja dotyczy zarówno CIT, jak i PIT.

Prowizje i wynagrodzenie faktora stanowią KUP, nawet jeśli potrącono je z wypłaconej kwoty. Moment ujęcia kosztu: prowizja/opłata administracyjna - data poniesienia; odsetki faktoringowe - moment zapłaty lub kapitalizacji (art. 16 ust. 1 pkt 11 CIT). Więcej informacji na ten temat zawierają limity kosztów podatkowych i moment ujęcia przy instrumentach finansowania.

Przykład liczbowy:

Wierzytelność brutto 123 000 zł (netto 100 000 zł + VAT 23 000 zł), sprzedana za 120 000 zł.

• Przychód ze zbycia: 120 000 zł

• Strata: 3 000 zł (123 000 zł − 120 000 zł)

• Limit z art. 16 ust. 1 pkt 39 CIT: 100 000 zł (przychód należny netto, bez VAT)

• Wniosek: strata 3 000 zł < limit 100 000 zł → w całości stanowi KUP.

Ważne: Limitem jest zawsze kwota netto. VAT należny nie stanowił przychodu - pojawia się wyłącznie przy obliczaniu limitu.

Biała lista i MPP - checklista przed pierwszą płatnością do faktora

Zanim dokonasz pierwszego przelewu do faktora, sprawdź:

1. Kto jest formalnie dostawcą na fakturze (faktorant czy faktor)?

2. Czy rachunek faktora figuruje w Wykazie podatników VAT powiązany z dostawcą?

3. Czy faktura podlega obligatoryjnemu MPP (towar/usługa z zał. nr 15 do ustawy o VAT, kwota > 15 000 zł brutto)?

4. Czy płatność jest przelewem? (MPP nie dotyczy kompensat, potrąceń ani innych form rozliczenia niepieniężnego.)

5. Czy masz pisemną instrukcję od faktora/dostawcy dotyczącą numeru rachunku i sposobu przelewu?

Jeśli rachunek faktora nie widnieje w Wykazie, rozważ złożenie zawiadomienia ZAW-NR. Najczęstszy błąd w MPP: podanie błędnego NIP-u dostawcy w komunikacie przelewu - może skutkować odpowiedzialnością solidarną za VAT i ryzykiem zakwestionowania KUP. Praktyczne wskazówki w tym zakresie ułatwi weryfikacja rachunku bankowego i danych na fakturze.

VAT od usługi faktoringu

Skutki w VAT zależą od zakresu świadczeń faktora. W praktyce wynagrodzenie faktora bywa opodatkowane VAT (23%), gdy dominującym lub odrębnie wyodrębnionym elementem świadczenia jest zarządzanie wierzytelnościami lub ściąganie długów (art. 43 ust. 15 pkt 1 ustawy o VAT). Zwolnienie może dotyczyć wyłącznie finansowej warstwy usługi (udostępnienie kapitału).

Od 2022 r. podatnik może opcjonalnie zrezygnować ze zwolnienia i wybrać opodatkowanie VAT (art. 43 ust. 22-24) - dotyczy usług świadczonych na rzecz podatników VAT i wymaga złożenia stosownego zawiadomienia; po wyborze podatnik jest nim związany przez określony czas. Każdą umowę należy weryfikować indywidualnie.

Rachunek przepływów pieniężnych (RPP)

Klasyfikacja wpływu od faktora zależy od charakteru transakcji:

• Faktoring właściwy (sprzedaż wierzytelności) → działalność operacyjna (jeśli wierzytelność dotyczyła sprzedaży towarów/usług).

• Faktoring z regresem (finansowanie) → działalność finansowa.

Błędna klasyfikacja fałszuje strukturę przepływów i może być kwestionowana przez biegłego rewidenta. Uwaga dla jednostek stosujących MSSF: klasyfikacja RPP może się różnić w zależności od polityki rachunkowości zgodnie z MSR 7. Szczegóły w tym zakresie określa klasyfikacja przepływów w rachunku przepływów pieniężnych (KSR 1 i MSR 7).

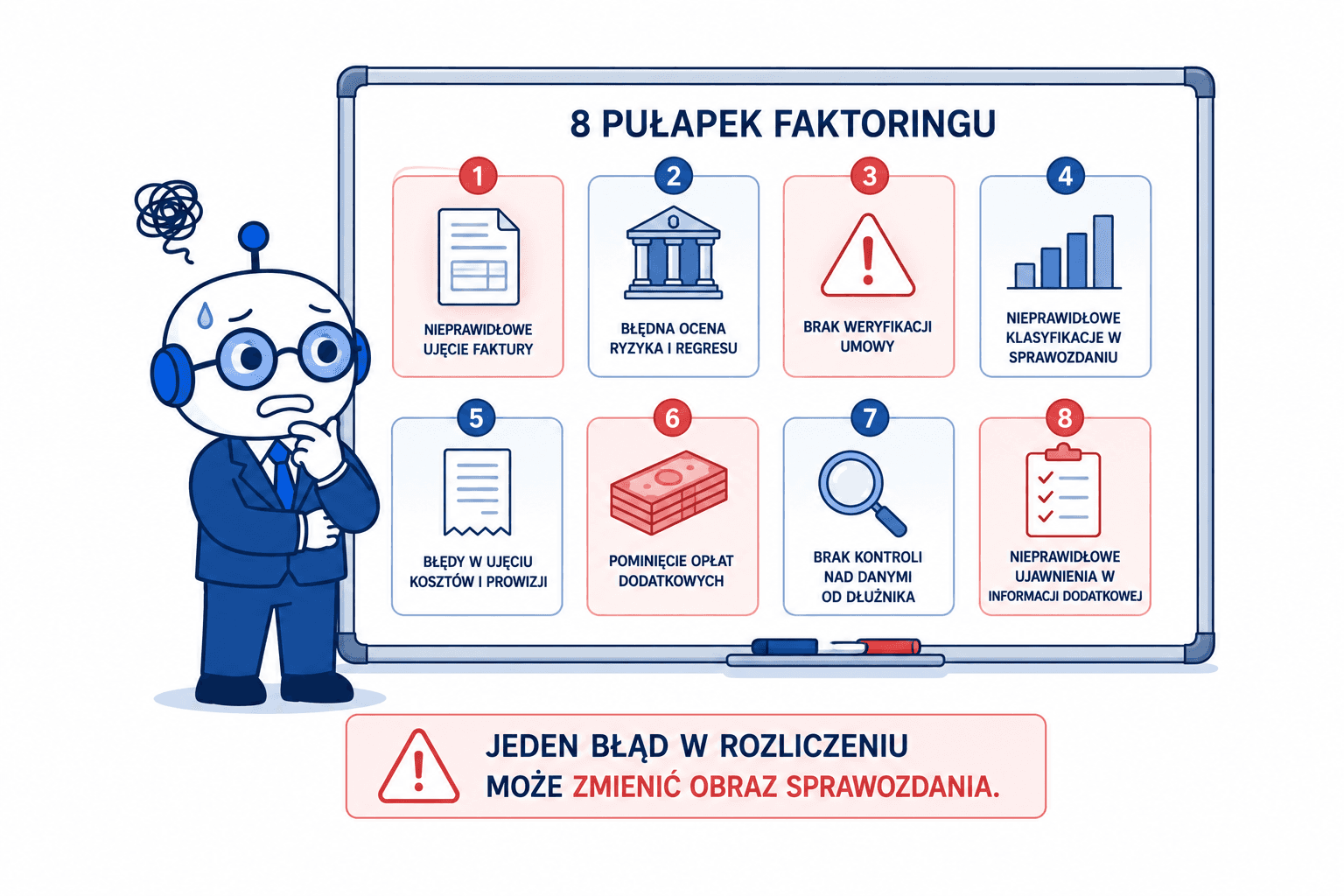

Pułapki i typowe błędy

Błąd | Skutek |

|---|---|

Wyksięgowanie wierzytelności przy faktoringu z regresem | Fałszowanie bilansu |

Pominięcie zobowiązania wobec faktora na dzień bilansowy | Błąd prezentacji pasywów (B.III.2 lit. c) |

Brak potwierdzenia sald z faktorem i dłużnikami | Różnice sald (szczególnie faktoring tajny) |

Błędne ustalenie momentu kosztu prowizji vs odsetek | Ryzyko podatkowe |

Traktowanie dopłaty warunkowej jako odrębnego przychodu | Błąd RZiS - powinna korygować stratę na zbyciu |

Błędny NIP w komunikacie przelewu MPP | Ryzyko odpowiedzialności solidarnej za VAT, zakwestionowanie KUP |

Brak ujawnień o faktoringu w informacji dodatkowej | Niekompletne sprawozdanie finansowe (istotne umowy) |

Błędna klasyfikacja faktoringu odwrotnego jako zobowiązań handlowych | Zafałszowanie wskaźników płynności; ryzyko naruszenia kowenantów bankowych |

Dla praktyków bardzo pomocne będzie także przygotowanie dokumentacji do kontroli podatkowej.

Tabela porównawcza - ściągawka

Faktoring właściwy | Faktoring niewłaściwy | Faktoring odwrotny | |

|---|---|---|---|

Ryzyko niewypłacalności | Faktor | Faktorant | Faktor |

Charakter rachunkowy | Sprzedaż wierzytelności | Finansowanie | Finansowanie zobowiązań |

Wierzytelność w księgach | Wyksięgowana po cesji | Pozostaje do rozliczenia | Nie dotyczy |

Podsumowanie

Prawidłowe ujęcie faktoringu wymaga precyzji i uważnego śledzenia rozrachunków. Wdrażając narzędzia do automatyzacji powtarzalnych czynności, można skutecznie poprawić efektywność i ograniczyć ryzyka błędów.

Rozliczanie faktoringu, pilnowanie terminów czy weryfikacja limitów kosztów to codzienność w pracy księgowej, która bywa czasochłonna. Aby zautomatyzować tego typu powtarzalne zadania i zminimalizować ryzyko pomyłek, warto poznać Księgoboty. To inteligentne narzędzie wspiera księgowych w codziennych wyzwaniach, dbając o zgodność z przepisami. Możesz przetestować to rozwiązanie przez 14 dni bezpłatnie - wystarczy rejestracja na stronie ksiegoboty.pl.