Leasing operacyjny i finansowy

Leasing operacyjny i finansowy - klasyfikacja podatkowa i bilansowa, różnice, VAT oraz skutki rozliczeń i limity kosztów w 2026 roku.

Sebastian

Główny Księgowy

TL;DR dla zapracowanych: Ta sama umowa leasingowa może być operacyjna podatkowo i finansowa bilansowo. Jeśli nie prowadzisz podwójnej ewidencji, czekają Cię niespodzianki przy zamknięciu roku i kontroli skarbowej.

Leasing: wspólny mianownik, dwie zupełnie różne logiki

Wyobraź sobie, że klient pyta: „czyli opłaty leasingowe wrzucam w koszty?" Odpowiedź brzmi: to zależy. W tym „to zależy" tkwi cała filozofia leasingu. Polskie prawo daje dwie perspektywy oceny tej samej umowy:

Bilansowo (UoR / KSR 5): korzystający klasyfikuje na podstawie siedmiu warunków z art. 3 ust. 4 ustawy o rachunkowości (UoR); decyzja prowadzi do podwójnej ewidencji i podatku odroczonego. Podatkowo (CIT / PIT): ustawa podatkowa (art. 17b, 17f ustawy o CIT / odpowiedniki w ustawie o PIT) decyduje o tym, czy kosztem są opłaty w całości czy tylko ich część.

Obie klasyfikacje są niezależne. Ta sama umowa może być finansowa bilansowo i operacyjna podatkowo, i wtedy wymagana jest podwójna ewidencja.

Ważne pojęcia, nie mylić!

Leasing finansowy (bilansowy) to klasyfikacja wynikająca z art. 3 ust. 4 UoR / KSR 5; środek trwały i zobowiązanie wprowadzone do bilansu korzystającego. Podstawą jest ekonomiczna treść umowy. Leasing finansowy (podatkowy) to klasyfikacja wynikająca z art. 17f ustawy o CIT; KUP stanowią część odsetkowa raty oraz amortyzacja dokonywana przez korzystającego. Podstawą są formalne kryteria ustawowe.

Obie klasyfikacje są niezależne. Konsekwencje to konieczność prowadzenia odrębnych ewidencji, rozliczania różnic przejściowych i neutralizacja podatkowa (podatek odroczony), gdy się rozjeżdżają.

Schemat decyzyjny: co robię, gdy klasyfikacje się rozjeżdżają?

Nowa umowa leasingowa

KROK 1: Klasyfikacja PODATKOWA

Czy spełnione warunki art. 17b CIT? (czas oznaczony, min. 40% normatywnego okresu amortyzacji lub 5 lat dla nieruchomości, suma opłat ≥ wartość początkowa)

TAK → Leasing operacyjny podatkowy → przejdź do KROKU 2

NIE → Czy spełnione warunki art. 17f CIT? (leasing finansowy podatkowy)

TAK → Leasing finansowy podatkowy

NIE → Umowa na zasadach ogólnych (nie leasing w rozumieniu CIT)

KROK 2: Klasyfikacja BILANSOWA

Czy spełniony co najmniej jeden z siedmiu warunków art. 3 ust. 4 UoR / KSR 5?

TAK → Leasing finansowy bilansowy

NIE → Leasing operacyjny bilansowy (brak aktywów/zobowiązań, koszty usług obcych)

Uwaga – W przypadku leasingu operacyjnego podatkowo, a finansowego bilansowo, wymagana jest podwójna ewidencja (bilansowa i podatkowa), ustalenie różnic przejściowych i zawsze podatek odroczony.

Podwójna ewidencja oraz prawidłowa kwalifikacja leasingu to jeden z kluczowych punktów specjalizacji we współczesnej księgowości. Przeczytaj więcej: Dlaczego w księgowości specjalizacja ma znaczenie?

Leasing operacyjny: prosto, ale nie zawsze

Leasing operacyjny podatkowo wygląda na prosty - każda rata stanowi koszt uzyskania przychodu. Jednak umowa musi być zawarta na czas oznaczony, stanowić określony minimalny procent amortyzacji (lub minimum 5 lat dla nieruchomości), a suma opłat (pomniejszona o VAT) musi wynosić przynajmniej wartość początkową środka.

Art. 17j CIT - co wlicza się do sumy opłat?

Jeśli kaucja zwrotna zaliczana jest na poczet ostatniej raty lub ceny wykupu - wchodzi do sumy opłat.

Jeśli kaucja jest jedynie zabezpieczeniem i podlega zwrotowi - nie wchodzi.

Dodatkowe świadczenia (ubezpieczenie, serwis) wliczamy, jeśli są nieodłączną częścią wynagrodzenia za leasing, nie jeśli są osobno.

Opłata wstępna - bilansowo najbezpieczniejsze jest rozliczanie przez RMK czynne; podatkowo brak jednomyślności, KIS coraz częściej wymaga rozliczenia w czasie.

Leasing finansowy: gdzie klasyfikacja bilansowa i podatkowa się rozjeżdżają

W leasingu finansowym (podatkowo) rata składa się z części kapitałowej (nie stanowi KUP) i części odsetkowej (stanowi KUP). Amortyzacja środka trwałego jest również kosztem podatkowym.

Przykład liczbowy:

Wartość maszyny: 200 000 zł, okres: 5 lat, roczna stopa: 6%, rata roczna: 47 479 zł

Rok 1: odsetki 12 000 zł (KUP), kapitałowa 35 479 zł (nie KUP)

Rok 2: odsetki 9 871,26 zł

...

Wnioski: do KUP zaliczamy sumę części odsetkowej i amortyzacji, część kapitałowa obniża saldo zobowiązania leasingowego.

Gdy klasyfikacje się rozjeżdżają, pojawiają się różnice przejściowe i konieczność ustalenia podatku odroczonego oraz prowadzenia podwójnej ewidencji.

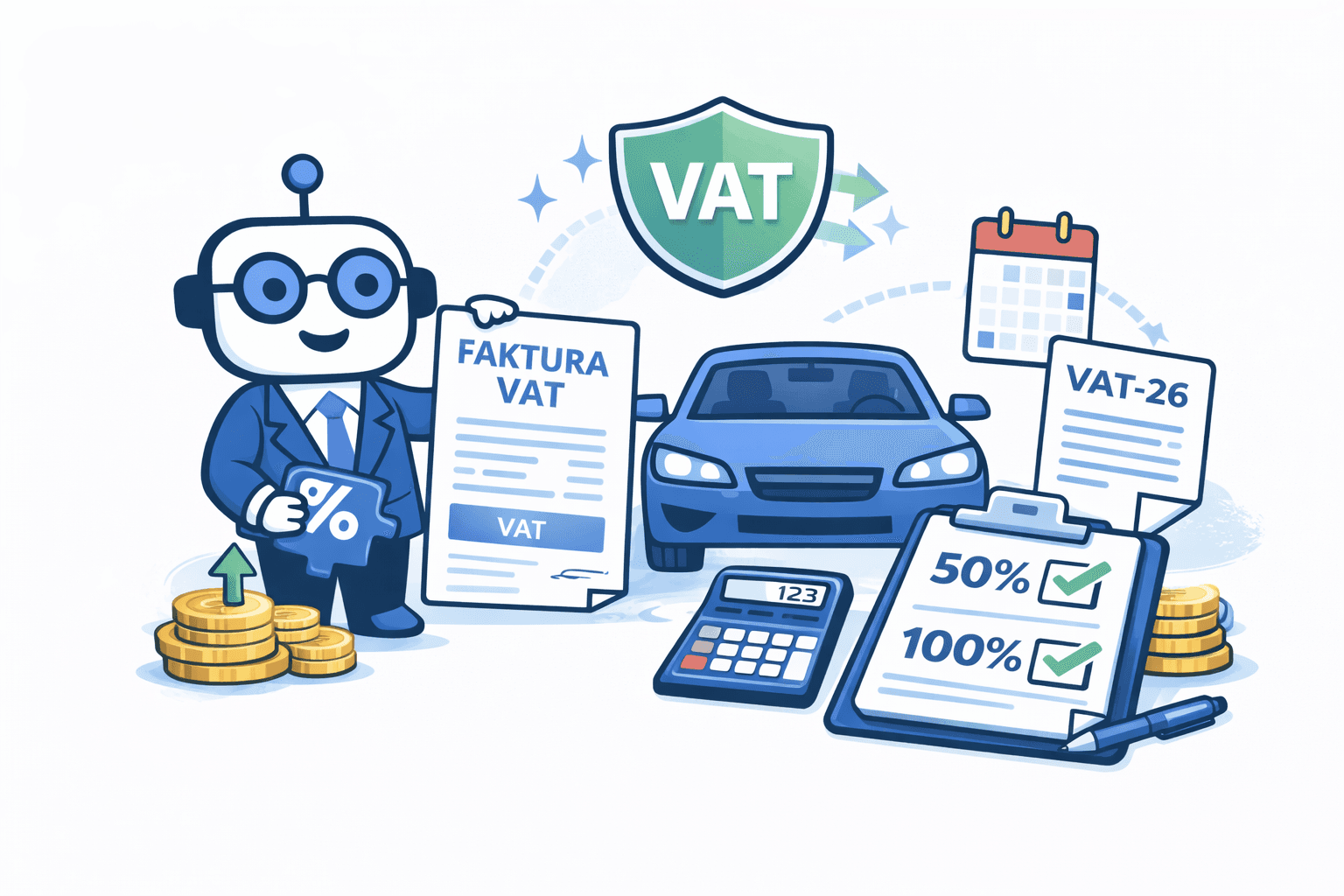

VAT w leasingu: podstawowe zasady

Obowiązek podatkowy od rat leasingowych powstaje z chwilą wystawienia faktury lub nie później niż termin płatności.

Prawo do odliczenia VAT powstaje w okresie, w którym sprzedawca wystawił fakturę i korzystający ją otrzymał.

Opłata wstępna: VAT odliczamy na zasadach ogólnych.

Samochody osobowe: 50% odliczenia VAT (użytek mieszany), 100% tylko przy spełnieniu warunków (ewidencja przebiegu, VAT-26).

Praktyczne aspekty rozliczania proporcji VAT przy działalności mieszanej znajdziesz tutaj: Proporcja VAT przy sprzedaży mieszanej - jak to ugryźć w praktyce?

Limity kosztowe dla samochodów osobowych: zmiany od 1.01.2026 r.

Podstawa prawna: art. 16 ust. 1 pkt 4 i 49a CIT.

Pojazd elektryczny/wodorowy: limit KUP 225 000 zł

Emisja CO₂ < 50 g/km: limit 150 000 zł

Emisja CO₂ ≥ 50 g/km: limit 100 000 zł (od 1.01.2026 r.)

Przepisy przejściowe: dla środków trwałych ujętych przed 1.01.2026 r. - dotychczasowy limit pozostaje tylko dla amortyzacji. Raty leasingowe i najem od 2026 rozliczamy wg nowych limitów. Więcej w praktycznym opracowaniu: Samochód w firmie od 2026 roku, nowe limity, które musisz znać.

Przykład z życia:

Samochód spalinowy (CO₂ ≥ 50 g/km), wartość 180 000 zł, limit 100 000 zł, proporcja KUP: 55,56%. Miesięczna rata netto 3 000 zł - do kosztów wrzucamy jedynie 1 666,67 zł. Dodatkowo koszty eksploatacyjne przy użytku mieszanym rozliczamy do 75%.

Leasing zwrotny (Sale & Lease Back) - typowe pułapki

Sprzedaż środka trwałego i równoczesne zawarcie umowy leasingu na ten sam przedmiot:

Bilansowo: zysk ze sprzedaży rozliczany w czasie, jeżeli spełnione warunki,

Podatkowo: cały dochód podatkowy powstaje od razu,

Skutek: różnice przejściowe, zwiększona potrzeba zaplanowania płynności podatkowej.

Przykład liczbowy:

Wartość netto 50 000 zł, sprzedaż 150 000 zł, zysk 100 000 zł. Bilansowo rozliczany po 20 000 zł przez 5 lat, podatkowo 100 000 zł od razu.

Leasing walutowy - różnice kursowe

Zobowiązania leasingowe wyceniamy na dzień bilansowy po kursie NBP; wynik finansowy może istotnie zależeć od różnic kursowych.

Zmiana okresu umowy i aneksowanie leasingu

Skracanie poniżej minimum (art. 17b CIT): grozi utratą statusu leasingu operacyjnego ze skutkiem wstecznym i koniecznością korekty KUP.

Przedłużenie niesie konieczność ponownej oceny bilansowej i przeliczenia harmonogramu.

Najczęstsze pytania księgowych

Czy opłata wstępna zawsze jest kosztem?

Nie. Bilansowo niemal zawsze rozliczamy ją przez RMK czynne (w czasie). Podatkowo coraz częściej organy żądają rozliczania proporcjonalnego, choć zdarzają się jeszcze interpretacje dopuszczające rozliczenie jednorazowe.

Co z limitem KUP przy aucie z leasingu operacyjnego?

Od 2026 r. limit uzależniony od rodzaju auta (100 000 zł, 150 000 zł, 225 000 zł). Do kosztów podatkowych zaliczamy proporcję wynikającą z limitu do wartości samochodu oraz odliczanego VAT.

Jakie skutki ma skrócenie umowy leasingu?

Może nastąpić utrata statusu leasingu operacyjnego - całość rozliczeń w koszty zostaje zakwestionowana za cały okres. Przed zmianą kluczowa jest analiza podatkowa.

Jak ująć leasing zwrotny?

Sprzedaż środka trwałego w podatkach to zwykły przychód, w bilansie natomiast zysk rozliczany jest przez cały okres umowy, co generuje różnice przejściowe.

Podsumowanie

Rozliczanie leasingów wymaga bardzo dobrej znajomości nie tylko warunków podatkowych i bilansowych, ale także ciągłego monitorowania zmian prawnych - zwłaszcza od 2026 roku dotyczących aut. Każda wątpliwość co do klasyfikacji lub wyceny powinna być rozstrzygana na etapie wprowadzania umowy do systemu. Warto też korzystać z narzędzi i blogów dla księgowych, które porządkują te zagadnienia.

Leasing to obszar, w którym szczegółowa ewidencja i znajomość przepisów mają kluczowe znaczenie dla bezpieczeństwa podatkowego klienta. W codziennej praktyce powtarzają się niejasności i pułapki - od kwalifikacji kaucji, przez rozliczanie opłat wstępnych, aż po limitowanie kosztów samochodów osobowych. Takie i podobne zadania możesz zautomatyzować, korzystając z Księgobotów. Masz 14 dni bezpłatnego testu po rejestracji na ksiegoboty.pl - warto poznać to narzędzie w praktyce, zwłaszcza jeśli Twoje biuro obsługuje klientów leasingowych.