Korekta faktury w KSeF: in plus i in minus

Korekta faktury w KSeF – zasady rozliczania korekt in plus i in minus, moment ujęcia w JPK_V7, obowiązki sprzedawcy i nabywcy, korekty do faktur sprzed KSeF oraz najczęstsze błędy po wdrożeniu obowiązkowego KSeF.

Alicja

Główna Księgowa

1 lutego 2026 roku nie zmienił tylko formy faktur. Zmienił logikę korygowania dokumentów w sposób, który odczuwa każde biuro rachunkowe - inaczej działa obowiązek po stronie sprzedawcy, inaczej po stronie nabywcy, a klasyczne procedury z ery SLIM VAT przestały obowiązywać. Ten artykuł to mapa - nie “co to jest korekta”, ale kiedy i w którym trybie ją ująć, co zrobić z fakturami sprzed KSeF i jakich błędów operacyjnych unikać.

Jeśli szukasz odpowiedzi na pytanie o konkretny błąd stawki VAT i jego skutki - w tym ryzyko z art. 108 ustawy o VAT - przeczytaj nasz przewodnik: Wszystko o KSeF – kompleksowy zbiór odpowiedzi na kluczowe pytania.

Od SLIM VAT do KSeF: trzy zmiany, które przebudowały zasady korygowania

Przez lata zasady korygowania faktur kształtowały się dwutorowo. Dla korekt in minus kluczowe było posiadanie dokumentacji uzgodnienia warunków obniżenia podstawy opodatkowania - najpierw jako potwierdzenie odbioru, po nowelizacji SLIM VAT (2021 r.) jako dowody na “uzgodnienie i spełnienie warunków”. Nota korygująca po stronie nabywcy prostowała błędy formalne. System był elastyczny, ale dokumentacyjnie wymagający.

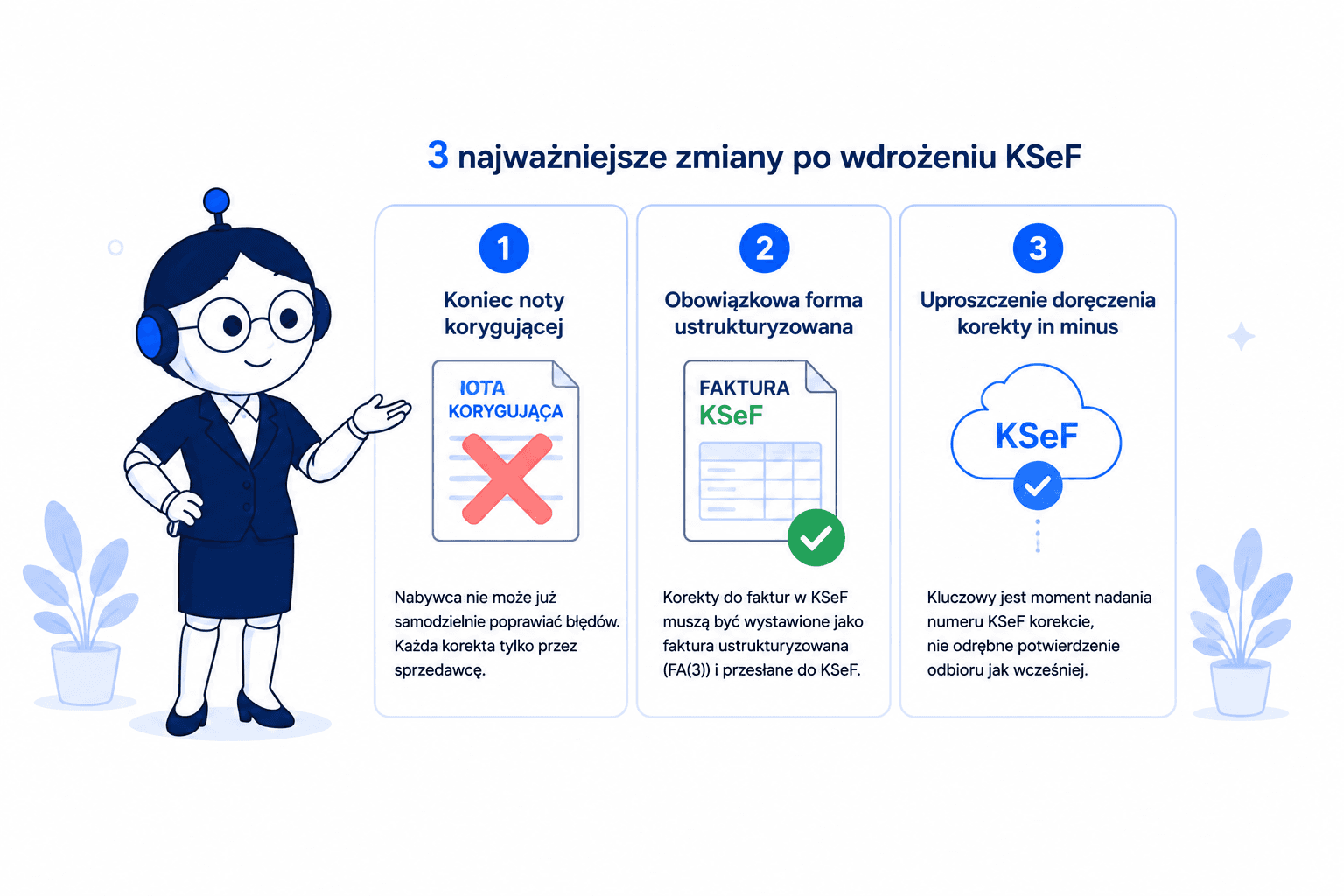

1 lutego 2026 r. KSeF przeprowadził jednocześnie trzy zmiany:

Zmiana 1: Koniec noty korygującej. Ustawodawca uchylił art. 106k ustawy o VAT. Od tej daty nabywca nie może samodzielnie prostować żadnego błędu - każda zmiana treści faktury leży wyłącznie po stronie sprzedawcy i wymaga wystawienia faktury korygującej przez sprzedawcę.

Zmiana 2: Obowiązkowa forma ustrukturyzowana. Korekta do faktury ustrukturyzowanej musi być wystawiona jako faktura ustrukturyzowana w formacie FA(3) i przesłana do KSeF. Dla faktur i korekt objętych obowiązkiem KSeF, dokument wystawiony w formie papierowej lub PDF nie stanowi prawidłowej faktury korygującej w rozumieniu przepisów o KSeF i nie wywołuje skutków podatkowych właściwych dla ustrukturyzowanej faktury korygującej.

Zmiana 3: Uproszczenie warstwy przekazania dokumentu korekty in minus. KSeF zmienił mechanikę doręczenia korekty - kluczowym technicznym momentem staje się nadanie numeru KSeF fakturze korygującej, nie odrębne potwierdzenie odbioru znane z poprzedniego systemu. Nie oznacza to jednak, że znikają materialne przesłanki obniżenia podstawy opodatkowania - uzgodnienie warunków z nabywcą i ich spełnienie nadal muszą wynikać z rzeczywistej relacji handlowej i być poparte dokumentami. KSeF upraszcza warstwę przekazania dokumentu, nie przesłanki obniżenia VAT.

Techniczne ABC korekty w FA(3): co musi zawierać faktura korygująca

Faktura korygująca w strukturze FA(3) zawiera obligatoryjnie:

RodzajFaktury: KOR (do faktury zwykłej), KOR_ZAL (do zaliczkowej), KOR_ROZ (do rozliczeniowej) - zgodnie z dokumentacją struktury FA(3) MF,

DaneFaKorygowanej: blok z identyfikacją faktury korygowanej: numer, data wystawienia oraz - jeśli faktura pierwotna posiada - numer KSeF ID (art. 106j ust. 2 pkt 2a ustawy o VAT).

Ważna zasada techniczna: korekty do faktury ustrukturyzowanej można wystawić dopiero po nadaniu KSeF ID fakturze pierwotnej. W trybach offline i awaryjnych - gdzie faktura pierwotna jest składana z opóźnieniem - może to oznaczać konieczność oczekiwania na numer przed wystawieniem korekty. Wystawienie korekty przed nadaniem KSeF ID fakturze pierwotnej grozi odrzuceniem przez system.

Jeśli faktura pierwotna nie ma KSeF ID (bo była wystawiona przed 1.02.2026 w formie papierowej lub PDF), identyfikacja następuje przez numer faktury i datę wystawienia w odpowiednim węźle struktury FA(3). Więcej o trybie awaryjnym: zasady wystawiania e-faktur w trybie awaryjnym KSeF

Kiedy ująć korektę in minus - mapa czterech przypadków

Pytanie “kiedy obniżam VAT należny?” po 1.02.2026 nie ma jednej odpowiedzi - zależy od trybu, w jakim wystawiono korektę, oraz od spełnienia materialnych przesłanek obniżenia.

Przypadek A: tryb online (standard)

Sprzedawca obniża podstawę opodatkowania i VAT należny w rozliczeniu za okres, w którym faktura korygująca została przyjęta przez KSeF i otrzymała numer KSeF ID. To techniczna data “wejścia” dokumentu do systemu.

Ważne zastrzeżenie: data nadania KSeF ID jest momentem technicznym - wyznacza, od kiedy dokument istnieje w systemie. Nie zastępuje natomiast materialnych przesłanek obniżenia podstawy opodatkowania. Uzgodnienie warunków z nabywcą i ich spełnienie - wyrażone w protokole zwrotu, decyzji o rabacie, aneksie do umowy lub innym dokumencie handlowym - muszą realnie zaistnieć i być możliwe do wykazania na wypadek kontroli. Korekta ujęta w okresie nadania KSeF ID będzie prawidłowa, jeśli w tym samym okresie były spełnione warunki obniżki.

Przypadek B: tryby offline24 i awaryjny

W trybie offline24 (art. 106nda ust. 1) i trybie awaryjnym (art. 106nf ust. 1) faktura korygująca jest wystawiana poza bezpośrednim połączeniem z KSeF - dokument jest składany z opóźnieniem. Moment ujęcia korekty in minus co do zasady powiązany jest z momentem przesłania dokumentu do KSeF i nadaniem mu numeru, ale szczegółowe terminy i skutki wymagają każdorazowej weryfikacji w przepisach właściwych dla danego trybu. Biura rachunkowe obsługujące klientów korzystających z trybów awaryjnych powinny prowadzić odrębny monitoring tych dat.

Przypadek C: korekta wystawiana poza KSeF

Gdy faktura korygująca jest wystawiana poza KSeF (np. przez podmioty zagraniczne bez siedziby ani stałego miejsca prowadzenia działalności w Polsce lub w przypadkach wyłączonych z obowiązku KSeF) punktem wyjścia są ogólne reguły dotyczące warunków obniżenia podstawy opodatkowania przewidziane w ustawie o VAT. Dopiero w ramach tej analizy ocenia się, czy w danej sytuacji zachodzi jeden z ustawowych wyjątków wskazanych w art. 29a ust. 15 ustawy o VAT (obejmujących m.in. eksport towarów i WDT, dostawy z miejscem opodatkowania poza Polską oraz dostawy energii, gazu i usług telekomunikacyjnych). Artykuł 29a ust. 15 to katalog wyjątków w ramach zasad korekt in minus - nie odrębny tryb rozliczania korekt wystawianych poza KSeF. Ze względu na złożoność przepisów przejściowych i przypadków wyłączonych z KSeF - każdą sytuację korekt poza systemem należy weryfikować odrębnie, a w razie wątpliwości zasięgnąć indywidualnej interpretacji podatkowej.

Kiedy ująć korektę in plus - nowe zdarzenie vs. błąd pierwotny

Zasady z art. 29a ust. 17 ustawy o VAT nie zmieniły się materialnie z wejściem KSeF - zmieniła się warstwa techniczna i dowodowa. Kluczowe pytanie pozostaje takie samo: Czy przyczyna korekty istniała już w momencie wystawienia faktury pierwotnej?

Przyczyna korekty | Typ | Ujęcie w JPK_V7 |

|---|---|---|

Błędna stawka, zaniżona cena, pominięta pozycja | Błąd pierwotny | Wstecz - za okres sprzedaży pierwotnej |

Premia po wykonaniu, opłata z klauzuli umownej, zmiana zakresu usługi po wykonaniu | Nowe zdarzenie | Bieżąco - za okres zaistnienia przyczyny |

Dla biur rachunkowych kluczowy jest moment identyfikacji przyczyny - nie data wystawienia korekty w KSeF. KSeF nadaje numer dokumentowi, ale nie przesądza o tym, czy korekta idzie wstecz czy bieżąco. Struktura FA(3) przewiduje pole oznaczające charakter korekty (błąd pierwotny / nowe zdarzenie / inna data skutku) zgodnie z dokumentacją techniczną MF.

Nabywca po otrzymaniu korekty in minus: obowiązek, nie wybór

Po stronie nabywcy zasada jest klarowna i bezwzględna: obowiązek obniżenia VAT naliczonego powstaje w rozliczeniu za okres, w którym otrzymał fakturę korygującą (art. 86 ust. 19a ustawy o VAT). To obowiązek - nie prawo wyboru okresu.

Dla faktur ustrukturyzowanych “otrzymanie” powiązane jest co do zasady z momentem nadania numeru KSeF ID korekcie. W trybach szczególnych (offline, awaryjny) moment ten może różnić się od daty wystawienia i wymaga odrębnej weryfikacji.

Wyjątek: jeśli nabywca nie odliczył jeszcze VAT z faktury pierwotnej, obniżenie podatku naliczonego ujmuje jednocześnie z wykazaniem pierwotnego zakupu. Nie ma sytuacji “korygowania w dół” odliczenia, którego jeszcze nie dokonano.

Konsekwencja systemowa: KSeF ogranicza spory o moment udostępnienia dokumentu korekty - bo data nadania KSeF ID jest zobiektywizowana. Nie gwarantuje jednak identycznego okresu ujęcia korekty po obu stronach transakcji we wszystkich przypadkach: mogą go różnicować tryb rozliczeniowy (miesięczny vs. kwartalny), moment faktycznego spełnienia warunków obniżki, korekty do faktur sprzed KSeF oraz przypadki stosowania trybów szczególnych. Biuro powinno traktować daty KSeF ID jako punkt wyjścia do weryfikacji - nie jako automatyczne potwierdzenie zgodności deklaracji obu stron. Więcej o weryfikacji danych na fakturach: weryfikacja poprawności danych na fakturach przed ujęciem w ewidencji

Tabela: ujęcie korekty w JPK_V7 i deklaracji VAT

Sprzedawca (VAT należny)

Korekta | Ujęcie w JPK_V7 |

|---|---|

In minus - KSeF, tryb online | Za okres przyjęcia i nadania numeru KSeF korekcie (pod warunkiem spełnienia przesłanek obniżenia) |

In minus - tryb offline24 / awaryjny | Za okres przesłania do KSeF / nadania numeru (wg regulacji danego trybu) |

In minus - poza KSeF | Według zasad właściwych dla korekt poza systemem - wymaga weryfikacji przepisów i wyjątków z art. 29a ust. 15 |

In plus - nowe zdarzenie | Za bieżący okres - zaistnienia przyczyny zwiększenia |

In plus - błąd pierwotny | Za okres wykazania sprzedaży pierwotnej - korekta wsteczna JPK_V7 |

Nabywca (VAT naliczony)

Korekta | Ujęcie w JPK_V7 |

In minus - wszystkie tryby | Obowiązkowo za okres otrzymania korekty (dla KSeF: co do zasady data nadania numeru KSeF ID) |

In plus - nowe zdarzenie | Za bieżący okres - po otrzymaniu korekty w KSeF |

In plus - błąd pierwotny | Za okres, w którym mogło nastąpić odliczenie z faktury pierwotnej |

Numer KSeF ID korekty jest jej systemowym identyfikatorem i musi znaleźć odzwierciedlenie w ewidencji JPK_V7 od okresu rozliczeniowego luty 2026 - zgodnie z nową strukturą JPK_V7M(3)/JPK_V7K(3). Szczegóły o nowym JPK: nowe oznaczenia w JPK_V7 obowiązujące od lutego 2026

Szczególny przypadek: korekty do faktur sprzed 1.02.2026 wystawiane po tej dacie

To przypadek, z którym biura rachunkowe mierzą się szczególnie często w pierwszych miesiącach po wejściu w życie obowiązku.

Zasada ogólna: korekta wystawiana po 1.02.2026 przez podmiot objęty obowiązkiem KSeF powinna być wystawiona w KSeF (FA(3)), nawet jeśli faktura pierwotna była wystawiona w formie papierowej lub PDF przed tą datą - chyba że zachodzi wyjątek pozwalający na wystawienie poza KSeF.

Kwestia identyfikacji: ponieważ faktura pierwotna nie ma numeru KSeF ID, identyfikacja faktury korygowanej następuje przez numer faktury i datę wystawienia w odpowiednim węźle struktury FA(3). System przewiduje taki scenariusz.

Szczególna ostrożność przy korektach in minus do faktur sprzed 1.02.2026: jeśli faktura pierwotna była wystawiona poza KSeF, dla korekt in minus mogą obowiązywać zasady właściwe dla faktur wystawionych poza systemem - w zależności od przepisów przejściowych i tego, czy nabywca ma dostęp do korekty przez KSeF. Kwestia ta wymaga każdorazowej weryfikacji w przepisach przejściowych. Więcej o przygotowaniach do kontroli: jak przygotować biuro rachunkowe do kontroli poprawności rozliczeń VAT

Przykłady liczbowe

Przykład 1: Korekta in minus - perspektywa sprzedawcy i nabywcy

Scenariusz: Firma A (sprzedawca, VAT miesięczny) wystawiła w KSeF fakturę za usługi konsultingowe: netto 10 000 zł + VAT 2 300 zł w marcu 2026 r. W maju 2026 r. strony uzgodniły rabat 20% (2 000 zł netto) i warunki zostały spełnione. Sprzedawca wystawia korektę in minus 5 maja 2026 r. Korekta zostaje przyjęta przez KSeF 5 maja - nadanie KSeF ID.

Sprzedawca (VAT należny) | Nabywca (VAT naliczony) | |

|---|---|---|

Zmiana | -2 000 zł netto, -460 zł VAT | -460 zł do odliczenia |

Okres ujęcia w JPK_V7 | Maj 2026 (deklaracja do 25.06.2026) | Maj 2026 (obowiązek - nie wybór) |

Podstawa | Przyjęcie korekty w KSeF 5.05.2026 + spełnienie warunków obniżki w maju | Nadanie KSeF ID = data systemowa 5.05.2026 |

Dokumentacja | Dowody uzgodnienia i spełnienia warunków rabatu zachować na wypadek kontroli | Faktura dostępna w KSeF od 5.05.2026 |

Przykład 2: Korekta in plus - błąd pierwotny vs. nowe zdarzenie

Scenariusz A - błąd pierwotny: W lutym 2026 r. faktura na dostawę mebli biurowych opiewała na 5 000 zł netto + VAT 1 150 zł. W czerwcu 2026 r. sprzedawca stwierdza, że omyłkowo zaniżył cenę o 1 000 zł (powinna wynosić 6 000 zł netto). Korekta in plus: wstecz - do rozliczenia za luty 2026. Wymaga złożenia korekty JPK_V7 za luty. Nabywca uzyskuje prawo do dodatkowego odliczenia VAT od różnicy (230 zł) w momencie otrzymania faktury korygującej w KSeF.

Scenariusz B - nowe zdarzenie: Umowa z klientem przewiduje dodatkową opłatę za obsługę posprzedażową naliczaną po 3 miesiącach od dostawy. W czerwcu 2026 r. upłynął ten termin - sprzedawca nalicza 500 zł netto + VAT 115 zł. Korekta in plus: bieżąco - w rozliczeniu za czerwiec 2026. Nabywca odlicza 115 zł w czerwcu 2026, po otrzymaniu korekty w KSeF.

6 błędów operacyjnych, które biura popełniają po 1.02.2026

Błąd 1: Wystawianie korekty do faktury ustrukturyzowanej w formie PDF lub papierowej. Dla faktur objętych obowiązkiem KSeF korekta wystawiona poza systemem nie jest prawidłową fakturą korygującą w rozumieniu przepisów o KSeF. Korekta musi przejść przez system i otrzymać KSeF ID.

Błąd 2: Wystawianie korekty przed nadaniem KSeF ID fakturze pierwotnej. W trybie offline24 lub w przypadku opóźnień w synchronizacji wystawienie korekty przed nadaniem numeru fakturze pierwotnej skutkuje odrzuceniem przez system z powodu braku referencji. Należy czekać na KSeF ID faktury pierwotnej.

Błąd 3: Zakładanie, że KSeF “zwalnia” z dokumentacji uzasadnienia korekty. KSeF potwierdza moment przekazania dokumentu. Nie zastępuje uzgodnienia warunków i ich spełnienia jako materialnej podstawy obniżenia VAT - uzgodnienia rabatu, protokołu zwrotu ani decyzji o zmianie ceny. Te dokumenty handlowe nadal należy zachować na wypadek kontroli. Więcej o dokumentacji i kontroli: jak przygotować dokumentację na wypadek kontroli skarbowej

Błąd 4: Automatyczne stosowanie zasad KSeF do korekt in minus do faktur sprzed 1.02.2026. Korekty do faktur wystawionych poza KSeF rządzą się innymi zasadami w zakresie momentu ujęcia i wymogów dowodowych. Każdy taki przypadek wymaga osobnej kwalifikacji.

Błąd 5: Odkładanie obniżenia VAT naliczonego przez nabywcę. Nabywca ma obowiązek (nie prawo wyboru) obniżenia VAT naliczonego w miesiącu otrzymania korekty in minus. Odkładanie na kolejny okres to błąd ewidencyjny.

Błąd 6: Błędny NIP nabywcy na fakturze w KSeF. Dokument trafia do podmiotu, którego NIP wpisano przez pomyłkę - nie do rzeczywistego nabywcy. Najczęściej stosowanym rozwiązaniem jest korekta “do zera” błędnej faktury i wystawienie nowej z prawidłowym NIP- weryfikacja poprawności danych na fakturach przed ujęciem w ewidencji

Zarządzanie korektami i weryfikacja poprawności faktur w KSeF to procesy, które wymagają precyzji i znajomości nowych przepisów. Aby ułatwić sobie codzienną pracę i zminimalizować ryzyko błędów, warto skorzystać z nowoczesnych narzędzi wspierających księgowych. Księgoboty pomagają w szybkiej analizie przepisów i automatyzacji powtarzalnych zadań. Możesz przetestować to rozwiązanie przez 14 dni bezpłatnie po rejestracji na ksiegoboty.pl.