Nowe oznaczenia w JPK_V7 od lutego 2026 - co się zmienia i jak się przygotować?

Nowe oznaczenia JPK_V7 od 2026 (NrKSeF, OFF, BFK, DI) – zasady stosowania, korekty oraz najczęstsze błędy i wykluczające się kody.

Alicja

Główna Księgowa

Od lutego 2026 roku obowiązują nowe zasady raportowania VAT w plikach JPK_V7. Zmiany są ściśle powiązane z wdrożeniem obowiązkowego Krajowego Systemu e-Faktur (KSeF) i dotyczą każdego, kto składa ewidencję VAT. W tym artykule wyjaśniamy, co oznaczają nowe kody, kiedy je stosować i na co szczególnie uważać.

Dlaczego zmieniają się oznaczenia w JPK?

Obowiązkowy elektroniczny obieg faktur przez KSeF wymaga, by ewidencja VAT odzwierciedlała sposób, w jaki dokument trafił do systemu. Dotychczasowe oznaczenia nie dawały takiej informacji. Dlatego od lutego 2026 w JPK_V7 pojawiają się cztery nowe znaczniki, które jednoznacznie określają status faktury w momencie składania pliku.

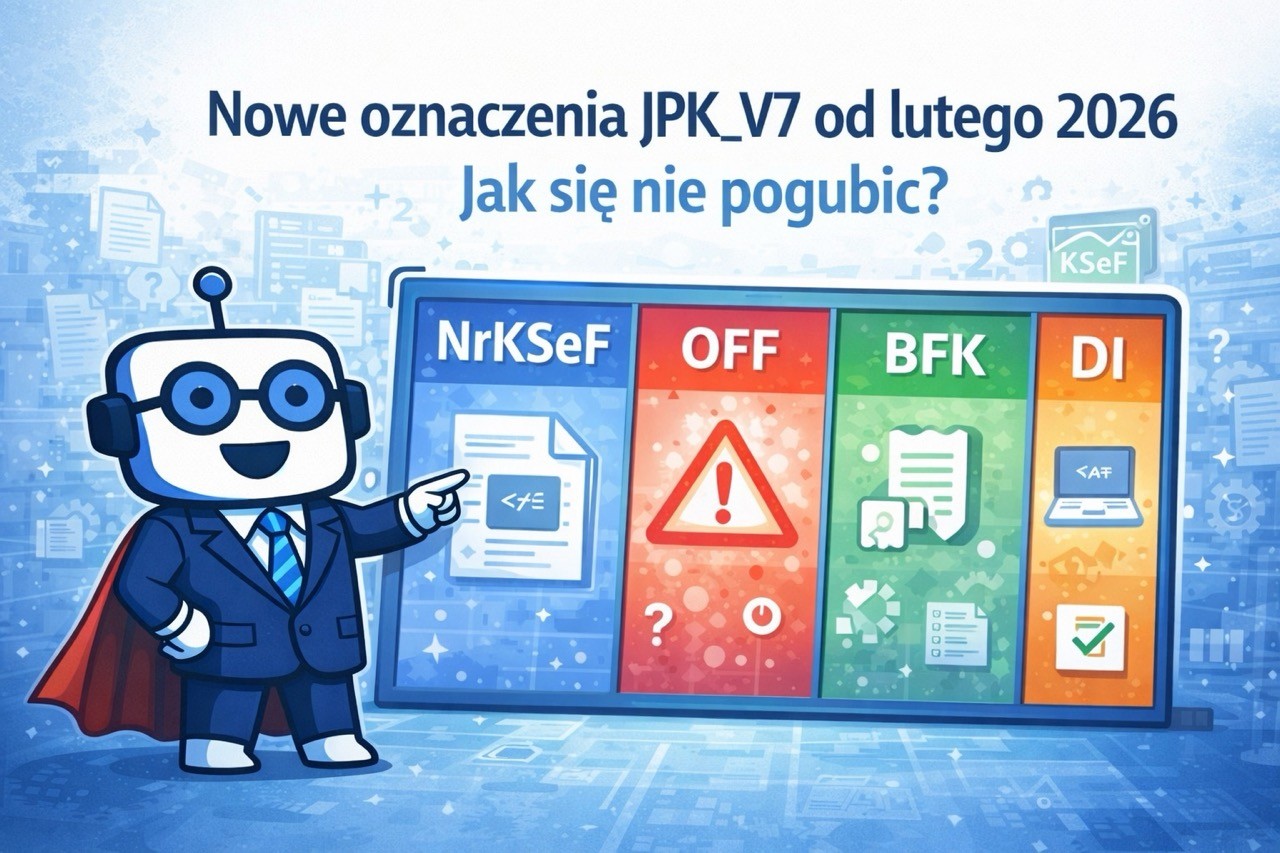

Cztery nowe oznaczenia - krótki przewodnik

NrKSeF - faktura z numerem z systemu KSeF

Jeśli faktura ma nadany numer KSeF w dniu wysyłki JPK, wpisujesz ten numer i nie stosujesz żadnego dodatkowego kodu. To najprostsza ścieżka - numer jest, sprawa zamknięta. Nie ma obowiązku korygowania ewidencji.

Kiedy stosować: Faktura została wystawiona w KSeF i ma przypisany numer przed złożeniem pliku JPK.

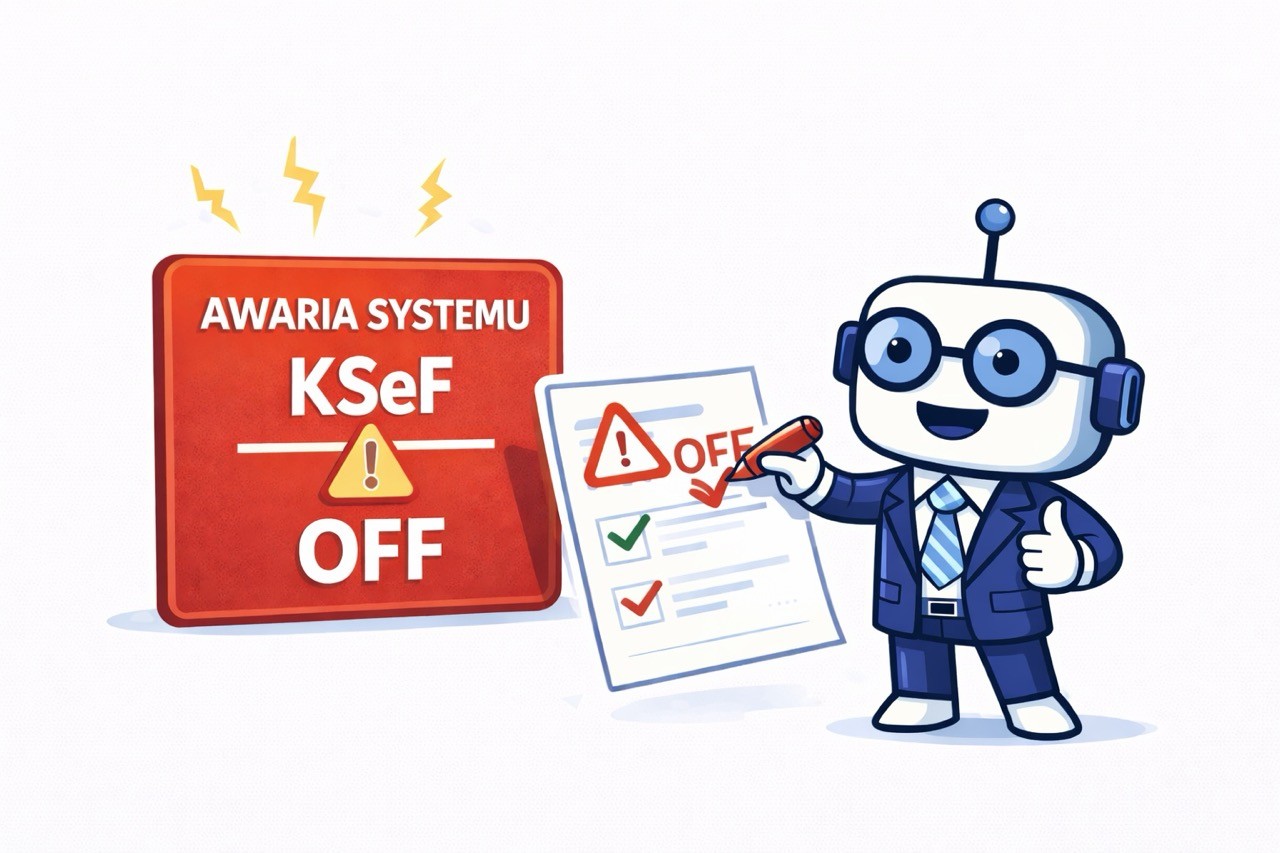

OFF - oficjalna awaria systemu KSeF

Kod OFF stosujesz wyłącznie wtedy, gdy Minister Finansów ogłosi awarię KSeF w Biuletynie Informacji Publicznej. Jeśli w czasie takiej awarii wystawisz fakturę poza systemem, oznaczasz ją jako OFF. Nawet gdy system wróci i faktura otrzyma później numer KSeF, nie musisz korygować już złożonego JPK.

Kiedy stosować: Faktura wystawiona podczas oficjalnie ogłoszonej awarii KSeF.

BFK - dokumenty poza systemem e-Faktur

Nie każda faktura przechodzi przez KSeF. Sprzedaż konsumencka (B2C), dokumenty wystawione przed wejściem w życie obowiązkowego KSeF czy faktury papierowe - wszystkie te przypadki oznaczasz kodem BFK. Podobnie jak przy OFF, korekta ewidencji nie jest wymagana.

Kiedy stosować: Faktury do konsumentów, dokumenty sprzed obowiązkowego KSeF, sytuacje trwałego braku możliwości uzyskania numeru KSeF.

DI - dokumenty wewnętrzne i tryb offline

Kod DI obejmuje dowody wewnętrzne (WEW), raporty okresowe (RO), dokumenty celne oraz faktury wystawione w trybie offline, które w dniu składania JPK nie mają jeszcze numeru KSeF.

Kiedy stosować: Dokument niebędący fakturą KSeF lub faktura wystawiona offline, która nie otrzymała jeszcze numeru w momencie wysyłki JPK.

Uwaga - tu jest wyjątek. Jeśli faktura oznaczona jako DI otrzyma numer KSeF już po złożeniu pliku JPK, masz obowiązek skorygować ewidencję i zmienić oznaczenie na NrKSeF. To jedyny kod, przy którym korekta jest wymagana.

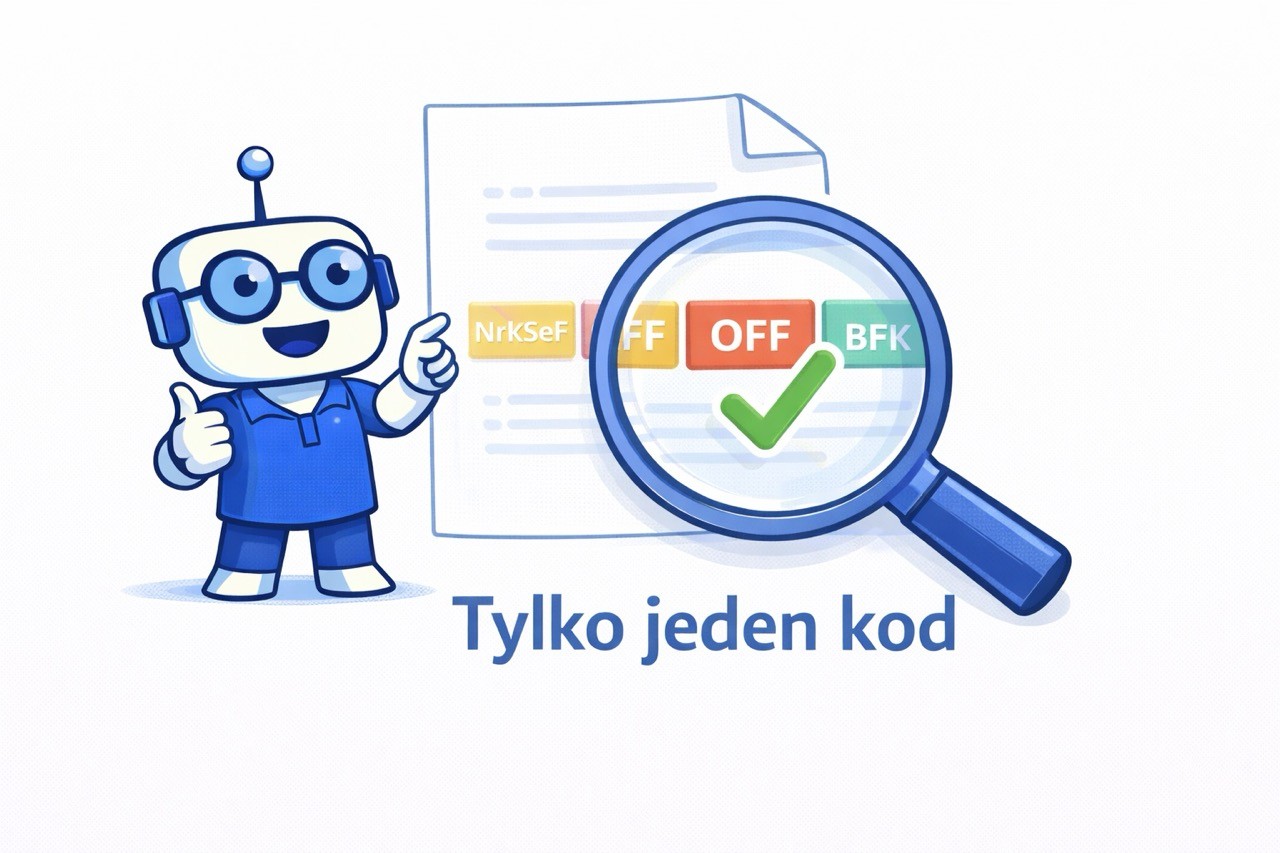

Zasada nadrzędna: jeden dokument - jeden kod

Dla każdego dokumentu w danym okresie rozliczeniowym stosujesz tylko jedno oznaczenie. Kody się wzajemnie wykluczają - nie łącz ich ze sobą.

Priorytet jest prosty: jeśli masz numer KSeF, używasz go i zapominasz o pozostałych kodach.

Jak nowe oznaczenia współgrają z dotychczasowymi kodami?

Zmiana nie eliminuje wcześniejszych oznaczeń takich jak WEW, FP, RO czy VAT_RR. Nadal je stosujesz, ale teraz łączysz je z jednym z nowych znaczników:

Sprzedaż: WEW i RO łączysz z DI, jeśli dokument nie ma numeru KSeF.

FP (faktura do paragonu): zawsze z numerem KSeF, OFF lub BFK - w zależności od sytuacji.

Zakupy: DI może wystąpić razem z VAT_RR i WEW.

Faktury kasowe (MK): wymagają numeru KSeF albo oznaczenia OFF lub BFK.

Na co szczególnie uważać?

Masz numer KSeF? Nie stosuj żadnych literowych kodów - numer zawsze ma pierwszeństwo.

DI to jedyne oznaczenie wymagające późniejszej korekty - monitoruj, czy faktura nie otrzymała numeru KSeF po złożeniu JPK.

OFF możesz zastosować tylko przy oficjalnie ogłoszonej awarii - decyzję o awarii podejmuje Minister Finansów, nie ty.

Jeden dokument = jeden kod - nie ma wyjątków od tej reguły.

Podstawa prawna

Ustawa o VAT: art. 106nf, 106ng, 106nda, 106nh, art. 109 ust. 3d

Rozporządzenie Ministra Finansów z dnia 29 grudnia 2023 r.

Broszura informacyjna Ministerstwa Finansów

Nie musisz śledzić tych zmian sam

Nowe oznaczenia w JPK_V7 to dopiero początek - KSeF, zmiany w VAT i kolejne aktualizacje przepisów będą wymagały ciągłej czujności. Księgoboty monitorują aktualne przepisy za Ciebie, weryfikują dokumenty i podpowiadają właściwe oznaczenia - z podaniem podstawy prawnej i linku do źródła.

Wypróbuj Księgoboty przez 14 dni za darmo i sprawdź, jak wygodnie może wyglądać praca z nowymi przepisami. Bez zobowiązań, bez karty kredytowej.