Paragon z NIP do 450 zł a KSeF -faktura uproszczona

Paragon z NIP do 450 zł a KSeF – zasady faktur uproszczonych, ewidencja w JPK_V7, wyłączenie z obowiązkowego KSeF w 2026 roku oraz zmiany dotyczące paragonofaktur od 2027 roku.

Alicja

Główna Księgowa

Podstawa prawna i definicja

Faktura uproszczona to szczególna forma dokumentowania sprzedaży, którą dopuszcza polska ustawa o VAT. W odróżnieniu od pełnej faktury VAT - może nie zawierać pełnych danych nabywcy (nazwy, adresu). Przy paragonie fiskalnym z NIP nabywcy wymaganym identyfikatorem kupującego jest właśnie ten numer NIP.

Podstawa prawna: art. 106e ust. 5 pkt 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz.U. z 2025 r. poz. 775 ze zm.).

Przepis ten wskazuje, że faktura może nie zawierać części danych, gdy kwota należności ogółem nie przekracza 450 zł albo 100 euro i jednocześnie zawiera dane pozwalające określić - dla poszczególnych stawek podatku - kwotę podatku.

Faktura uproszczona musi zawierać m.in.:

datę wystawienia,

numer kolejny,

NIP sprzedawcy,

NIP nabywcy (warunek uznania paragonu za fakturę uproszczoną),

datę dokonania/zakończenia dostawy lub usługi (jeżeli różni się od daty wystawienia),

nazwę (rodzaj) towaru lub usługi,

ewentualne kwoty opustów lub rabatów,

kwotę należności ogółem,

dane pozwalające określić kwotę VAT w podziale na stawki.

Ważne: Faktura uproszczona to pełnoprawna faktura VAT, która daje nabywcy prawo do odliczenia podatku naliczonego - tak samo jak standardowa faktura VAT.

Paragon z NIP nabywcy - kiedy jest fakturą uproszczoną?

Paragon fiskalny może pełnić funkcję faktury uproszczonej, jeśli spełnia łącznie dwa warunki:

Warunek | Szczegóły |

|---|---|

Kwota na paragonie | Nie przekracza 450 zł brutto (lub 100 euro) |

NIP nabywcy na paragonie | Musi być umieszczony przez sprzedawcę przed zakończeniem transakcji |

Kluczowa zasada: NIP nabywcy musi znaleźć się na paragonie w momencie jego wystawienia. Jeśli klient nie poda NIP przed wydrukiem paragonu - sprzedawca nie może już wystawić do takiego paragonu faktury z NIP nabywcy (zakaz wynikający z art. 106b ust. 5 ustawy o VAT).

Uwaga dla biur rachunkowych: Klienci nierzadko przychodzą z prośbą o “wystawienie faktury do paragonu, na którym nie ma NIP”. To niemożliwe - paragon bez NIP nabywcy nie może stanowić podstawy do wystawienia faktury VAT dla firmy. Sprzedawca, który wystawiłby taką fakturę, naraziłby się na sankcje przewidziane w przepisach - zobacz jak usprawnić weryfikację dokumentacji klienta na wejściu.

W praktyce taki paragon z NIP nabywcy do 450 zł brutto:

- zastępuje pełną fakturę VAT,

- uprawnia do odliczenia VAT przez nabywcę,

- nie wymaga wystawienia oddzielnej faktury VAT.

Limit 450 zł - jak liczyć (brutto czy netto)?

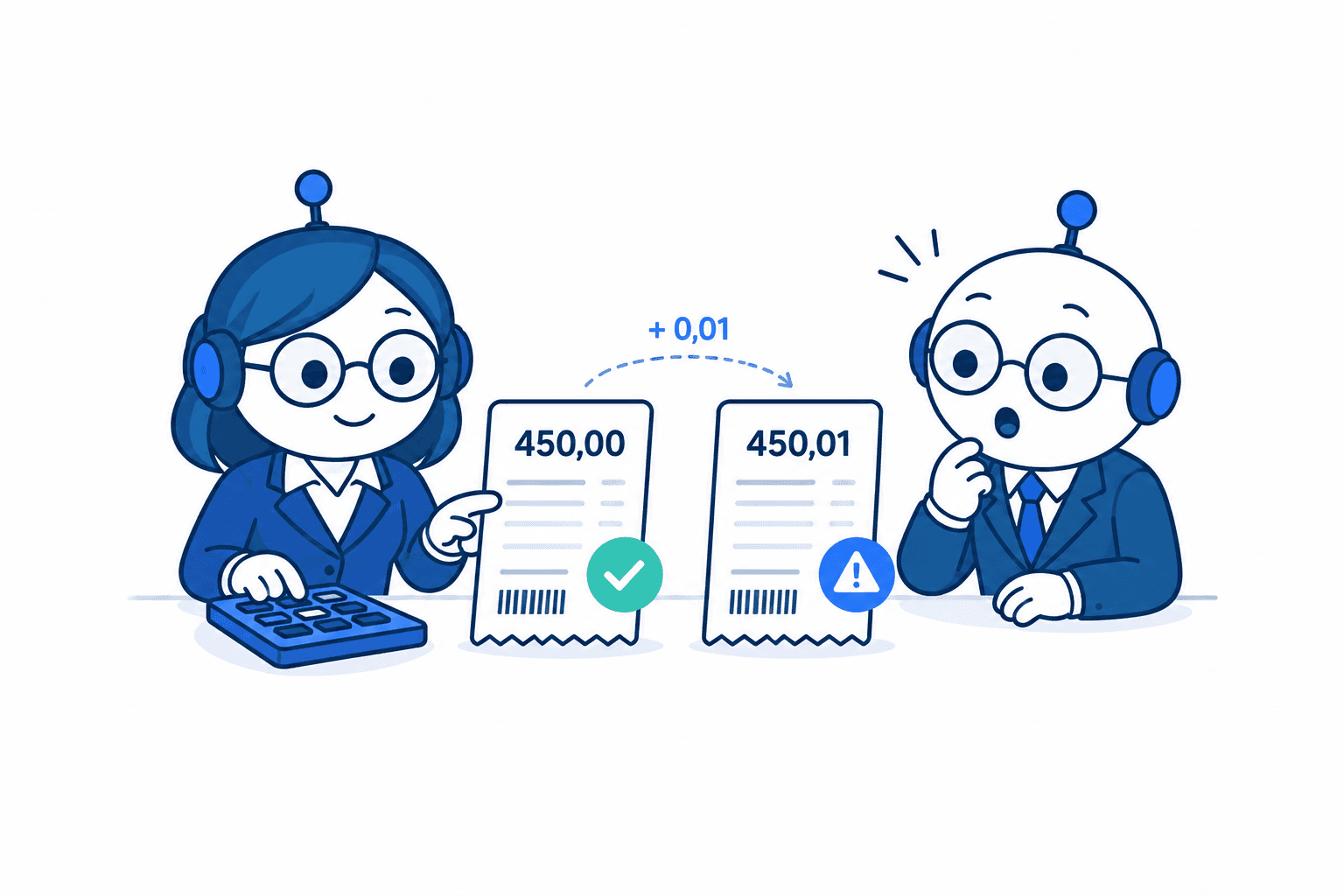

To jedno z najczęściej zadawanych pytań w biurach rachunkowych. Odpowiedź jest jednoznaczna: limit 450 zł liczy się w kwocie BRUTTO (łącznie z VAT). Ustawa mówi o „kwocie należności ogółem” - czyli o tym, co faktycznie zapłaci nabywca. Nie chodzi o wartość netto ani o wartość podstawy opodatkowania.

Przykład praktyczny:

Opis | Kwota |

|---|---|

Wartość netto | 365,85 zł |

VAT 23% | 84,15 zł |

Kwota brutto | 450,00 zł |

Paragon na 450,00 zł brutto - faktura uproszczona. Paragon na 450,01 zł brutto - już NIE jest fakturą uproszczoną.

Co z limitem 100 euro? Przepis alternatywnie wskazuje limit 100 euro. W praktyce na terenie Polski dotyczy on transakcji wyrażonych w walutach obcych. Do przeliczenia stosuje się kurs ogłaszany przez NBP.

Wskazówka: Dla uproszczenia - w Polsce liczymy limit w złotówkach. Limit 100 euro stosuje się do paragonów wystawianych w euro lub innej walucie obcej.

Kiedy NIE można stosować faktury uproszczonej?

Przepisy wprost wyłączają możliwość wystawienia faktury uproszczonej w przypadku określonych transakcji.

Transakcje wyłączone ustawowo (nie można wystawić faktury uproszczonej):

Wewnątrzwspólnotowa sprzedaż towarów na odległość (WSTO)

Sprzedaż na odległość towarów importowanych (SOTI)

Wewnątrzwspólnotowa dostawa towarów (WDT)

Sprzedaż, dla której na fakturze nie jest podawany NIP nabywcy

Transakcje z art. 106a pkt 2 lit. a (dostawa/usługa, gdzie VAT rozlicza nabywca z innego państwa UE)

Kiedy paragon NIE może być fakturą uproszczoną (mimo spełnienia limitu kwoty):

Sytuacja | Konsekwencja |

|---|---|

Brak NIP nabywcy na paragonie | Paragon nie może zastąpić faktury VAT dla firmy |

Kwota brutto przekracza 450 zł (lub 100 euro) | Wymagana pełna faktura VAT |

Transakcja objęta wyłączeniami z art. 106e ust. 6 | Wymagana pełna faktura VAT |

Ważne: Wystawienie do paragonu z NIP osobnej “zwykłej faktury VAT” (zamiast uznania paragonu za fakturę uproszczoną) jest nieprawidłowe. Powoduje sytuację, w której do jednej sprzedaży zostają wystawione dwa dokumenty - oba muszą zostać ujęte w ewidencji i JPK, co stwarza ryzyko dublowania podatku.

KSeF a paragony z NIP - co się zmienia po 1.02.2026?

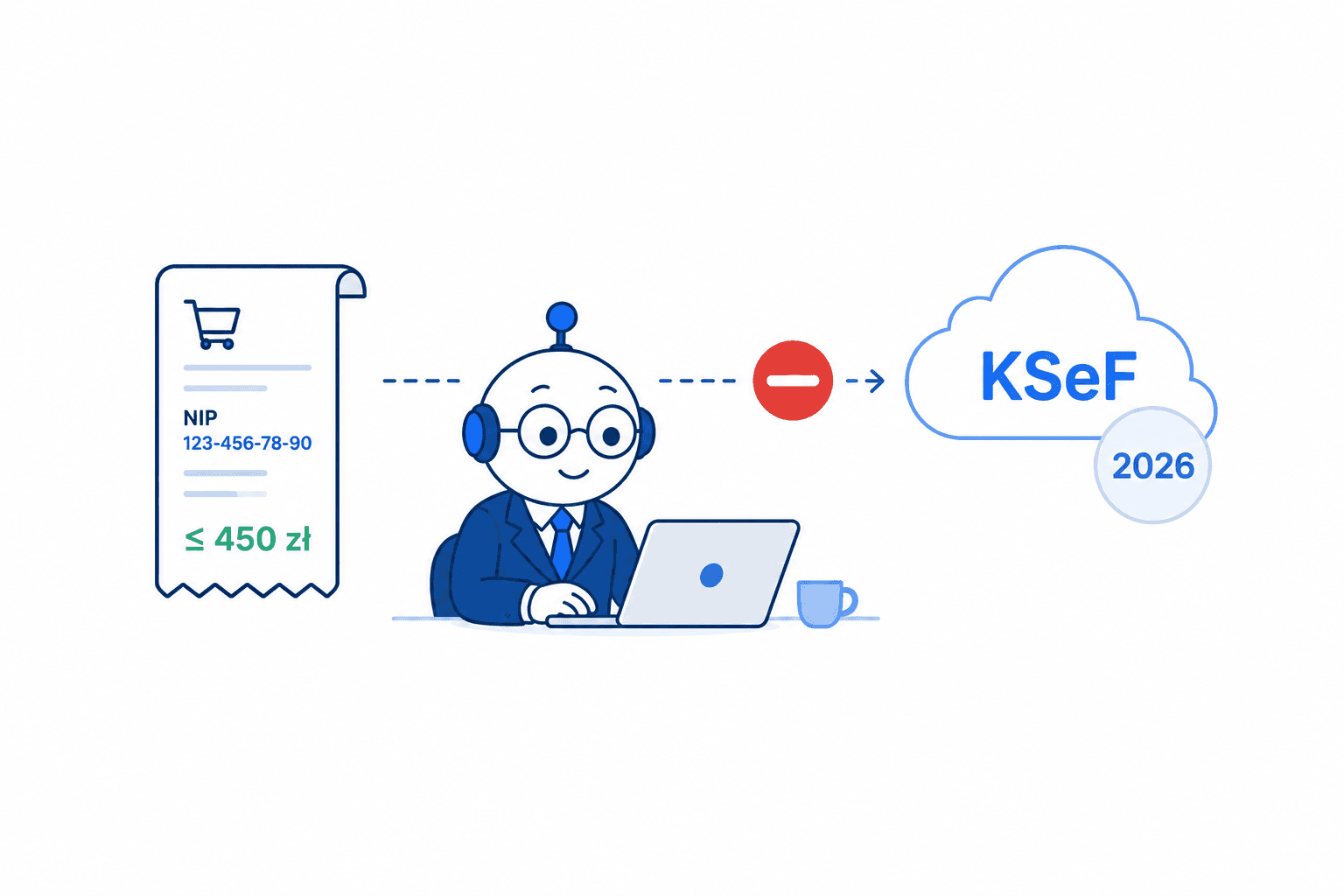

Od 1 lutego 2026 r. obowiązkowy KSeF obejmuje stopniowo podatników VAT czynnych. Jednak paragony z NIP do 450 zł brutto są w 2026 r. wyłączone z obowiązku KSeF.

Na mocy przepisów epizodycznych ustawy o VAT wprowadzonych w związku z obowiązkowym KSeF, w okresie od 1 lutego do 31 grudnia 2026 r. podatnicy obowiązani do wystawiania faktur ustrukturyzowanych mogą nadal wystawiać poza KSeF:

faktury przy zastosowaniu kas rejestrujących,

paragony fiskalne z NIP nabywcy uznawane za faktury uproszczone w rozumieniu art. 106e ust. 5 pkt 3 ustawy o VAT.

Potwierdza to wprost oficjalne stanowisko Ministerstwa Finansów opublikowane na stronie ksef.podatki.gov.pl (Q&A KSeF 2.0):

“Do 31 grudnia 2026 r. - do tego czasu możliwe jest wystawianie faktur przez kasy rejestrujące (w tym paragonów z NIP do 450 zł) i brak obowiązku ich wystawiania w KSeF.”

To oznacza, że w 2026 r.:

paragon z NIP do 450 zł brutto nie trafia do KSeF,

sprzedawca nie musi wystawiać do takiego paragonu żadnej dodatkowej faktury w KSeF,

nabywca nie musi tego paragonu wprowadzać do KSeF,

zasady odliczenia VAT nie zmieniają się względem lat poprzednich.

Czy paragon z NIP trzeba wpisać do KSeF?

Nie - w 2026 r. paragon z NIP do 450 zł brutto nie musi być wprowadzany do KSeF. To dokument „pozaksefowy” - pozostaje poza systemem na podstawie przepisów epizodycznych ustawy o VAT obowiązujących do 31 grudnia 2026 r. Co ważne - paragonów z NIP nie wlicza się też do limitu 10 000 zł miesięcznej sprzedaży, który warunkuje obowiązek wystawiania faktur w KSeF. Więcej o tym, co oznacza rok 2026 bez kar za błędy w KSeF.

Jak ująć fakturę uproszczoną w JPK_V7 i ewidencji VAT?

To zagadnienie, które w praktyce biur rachunkowych budzi najwięcej wątpliwości. Poniżej wyjaśnienie zasad obowiązujących w 2026 r.

Perspektywa sprzedawcy:

Sprzedawca ewidencjonuje sprzedaż z kasy fiskalnej - w tym paragony z NIP - w JPK_V7 na podstawie raportu zbiorczego (fiskalnego) oznaczonego symbolem “RO”.

Raport RO obejmuje całą sprzedaż z kasy, w tym paragony z NIP do 450 zł. Jest to metoda dopuszczona przez Ministerstwo Finansów i powszechnie stosowana w praktyce. Paragony z NIP (jako faktury uproszczone) nie muszą być wykazywane jako osobne pozycje w JPK_V7 - wystarczy ich ujęcie w ramach raportu RO.

Ważne: Nie należy wystawiać do paragonu z NIP (traktowanego jako faktura uproszczona) dodatkowej “pełnej faktury VAT” - powoduje to wystawienie dwóch dokumentów do jednej sprzedaży, co skutkuje obowiązkiem ujęcia obu w ewidencji i JPK.

Perspektywa nabywcy:

Nabywca, który otrzymał paragon z NIP do 450 zł brutto:

ujmuje go w ewidencji zakupów VAT jako fakturę uproszczoną,

odlicza VAT na podstawie tego paragonu,

nie wpisuje żadnego numeru KSeF (bo paragon go nie ma),

w JPK_V7 po stronie nabyć ujmuje dokument z odpowiednim opisem.

Tabela podsumowująca - oznaczenia w JPK_V7 (2026 r.):

Dokument | Po stronie sprzedawcy | Po stronie nabywcy |

|---|---|---|

Paragon z NIP do 450 zł | Ujęcie przez raport RO | Faktura uproszczona - wpis do ewidencji zakupów |

Faktura do paragonu (gdy paragon > 450 zł i nabywca zażądał faktury) | Oznaczenie FP (nie zwiększa sprzedaży w JPK) | Odliczenie VAT na podstawie faktury FP |

Faktura ustrukturyzowana w KSeF | Numer KSeF obowiązkowy | Numer KSeF obowiązkowy |

Symbol “FP” w JPK_V7 nie dotyczy paragonów z NIP do 450 zł traktowanych jako faktury uproszczone. Oznaczenie FP stosuje się do faktur wystawionych do paragonów fiskalnych (np. gdy klient zażądał pełnej faktury do paragonu bez NIP lub powyżej 450 zł). Nowe oznaczenia w JPK_V7 — OFF, BFK, DI i NrKSeF obowiązują od lutego 2026 r.

Przykłady: stacja benzynowa, sklep, autostrady

Przykład 1: Stacja benzynowa - tankowanie za 350 zł z NIP

Pracownik firmy tankuje samochód służbowy za 350 zł brutto. Na paragonie jest NIP pracodawcy.

Status dokumentu: Faktura uproszczona (art. 106e ust. 5 pkt 3 ustawy o VAT)

Obowiązki sprzedawcy: Ujmuje sprzedaż przez raport RO - nie wystawia dodatkowej faktury w KSeF

Obowiązki nabywcy: Ujmuje paragon jako fakturę uproszczoną w ewidencji zakupów, odlicza VAT (jeśli samochód daje prawo do pełnego odliczenia)

KSeF: Brak - dokument pozaksefowy w 2026 r.

Przykład 2: Sklep - zakup artykułów biurowych za 523 zł z NIP

Pracownik kupuje artykuły biurowe. Na paragonie jest NIP firmy, ale kwota wynosi 523 zł brutto.

Status dokumentu: NIE jest fakturą uproszczoną - kwota przekracza 450 zł brutto

Co powinna zrobić firma? Zażądać wystawienia pełnej faktury VAT

Uwaga: Paragon z NIP powyżej 450 zł to tylko paragon - nie daje prawa do odliczenia VAT bez wystawienia pełnej faktury

Przykład 3: Autostrada -Kierowca płaci za przejazd autostradą płatną (koncesyjną) 38 zł. Otrzymuje bilet jednorazowy. Jest to faktura uproszczona - bilet jednorazowy za przejazd autostradą płatną na podstawie § 3 pkt 4 rozporządzenia MF z 29.10.2021 r. w sprawie wystawiania faktur. NIP nabywcy na bilecie nie jest wymagany. VAT naliczony można odliczyć na podstawie biletu (przy założeniu, że samochód daje prawo do odliczenia) - bilet nie musi zawierać NIP nabywcy. Przepis nie wprowadza żadnego ograniczenia kwotowego. Bilet jednorazowy za przejazd autostradą jest wyłączony z obowiązkowego KSeF.

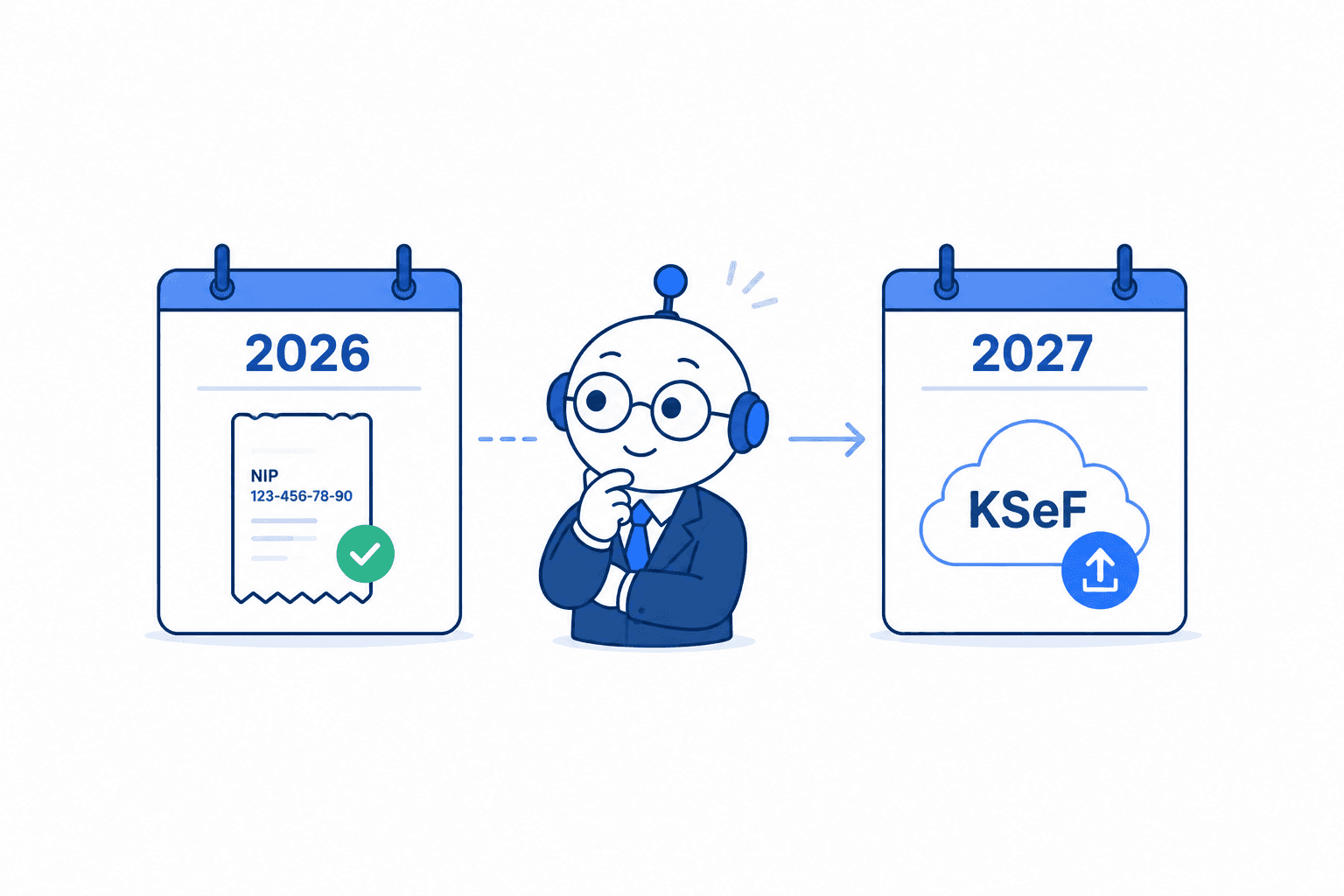

Przykład 4: Co się zmieni od 1 stycznia 2027 r.?

Ważna zmiana od 2027 r. - potwierdzona przez Ministerstwo Finansów:

Od 1 stycznia 2027 r. wygasa wyłączenie dotyczące kas rejestrujących. Oznacza to, że od tej daty nie będzie już możliwości wystawiania faktur przy użyciu kas rejestrujących ani uznawania paragonów fiskalnych z NIP nabywcy za faktury uproszczone poza KSeF. Firmy będą musiały dostosować procesy obsługi klienta - docelowo wystawianie faktur ustrukturyzowanych w KSeF dla klientów podających NIP przy transakcjach zaewidencjonowanych na kasie fiskalnej.

FAQ - najczęstsze pytania

Czy paragon z NIP daje prawo do odliczenia VAT w 2026 r.?

Tak. Paragon fiskalny z NIP nabywcy na kwotę nieprzekraczającą 450 zł brutto jest fakturą uproszczoną w rozumieniu art. 106e ust. 5 pkt 3 ustawy o VAT i uprawnia nabywcę do odliczenia VAT na takich samych zasadach jak pełna faktura VAT.Czy paragon z NIP do 450 zł trzeba wprowadzać do KSeF?

Nie. W 2026 r. (do 31 grudnia 2026 r.) paragony z NIP są wyłączone z obowiązkowego KSeF. Nie ma obowiązku ani nadawania im numeru KSeF, ani umieszczania ich w systemie. Wyłączenie to wynika wprost z przepisów epizodycznych ustawy o VAT dotyczących obowiązkowego KSeF, co potwierdza Ministerstwo Finansów w Q&A KSeF 2.0.Czy limit 450 zł liczy się od wartości netto czy brutto?

Od wartości brutto - czyli od pełnej kwoty należności ogółem płaconej przez nabywcę (razem z VAT). Tak wynika z literalnego brzmienia art. 106e ust. 5 pkt 3 ustawy o VAT.Co się stanie, jeśli sprzedawca wystawi do paragonu z NIP do 450 zł dodatkową pełną fakturę VAT?

Będzie to nieprawidłowe. Oznacza wystawienie dwóch dokumentów do jednej sprzedaży - oba będą musiały być ujęte w ewidencji i JPK. Taka sytuacja może zostać zakwestionowana przez organy podatkowe, a sprzedawca naraża się na ryzyko podwójnego opodatkowania tej samej transakcji.Kiedy przestanie obowiązywać paragonofaktura?

Od 1 stycznia 2027 r. wygasa przepisowe wyłączenie dotyczące kas rejestrujących. Od tej daty nie będzie możliwości uznawania paragonów fiskalnych z NIP nabywcy za faktury uproszczone poza KSeF. Faktury dla podatników (B2B) będą musiały być wystawiane w KSeF.Co oznacza symbol FP w JPK_V7 i czy dotyczy paragonów z NIP do 450 zł?

Symbol FP oznacza „fakturę do paragonu” - czyli fakturę wystawioną przez sprzedawcę do paragonu fiskalnego (gdy nabywca zażądał pełnej faktury do paragonu bez NIP lub powyżej 450 zł). FP nie dotyczy paragonów z NIP do 450 zł traktowanych jako faktury uproszczone - te są ujmowane zbiorczo przez sprzedawcę w raporcie RO.

Aby ułatwić sobie zarządzanie paragonami i fakturami uproszczonymi zgodnie z najnowszymi przepisami oraz skutecznie wdrożyć automatyzację w biurze rachunkowym, warto przetestować Księgoboty. Narzędzie można wypróbować przez 14 dni bezpłatnie - wystarczy rejestracja na ksiegoboty.pl.