Pożyczka wspólnikowi czy odsetki

Pożyczki między spółką a wspólnikiem - odsetki, nieodpłatne świadczenia, ceny transferowe oraz skutki podatkowe w PIT i CIT.

Sebastian

Główny Księgowy

W praktyce biur rachunkowych często pojawiają się wątpliwości dotyczące pożyczek udzielanych bez odsetek między spółką a wspólnikiem. Z perspektywy prawa cywilnego taka umowa jest w pełni legalna. Jednak na gruncie prawa podatkowego brak odsetek oznacza, że pożyczkobiorca korzysta z cudzego kapitału za darmo.

Odsetki to cena za korzystanie z kapitału. Jeśli spółka pożycza pieniądze bez odsetek, pożyczkobiorca otrzymuje coś wartościowego nieodpłatnie. Prawo podatkowe traktuje takie nieodpłatne świadczenie jako przychód podlegający opodatkowaniu. Nie ma znaczenia, że kapitał trzeba zwrócić - sam fakt darmowego korzystania z niego ma wymierną wartość ekonomiczną.

Co mówią przepisy o nieodpłatnych świadczeniach?

Fundamentem dla opodatkowania nieodpłatnych pożyczek są dwa przepisy:

Dla spółek kapitałowych (CIT): Art. 12 ust. 1 pkt 2 ustawy o CIT - przychodem jest wartość otrzymanych rzeczy, praw oraz innych nieodpłatnych lub częściowo odpłatnych świadczeń.

Dla osób fizycznych (PIT): Art. 11 ust. 1 ustawy o PIT - przychodem są otrzymane pieniądze, wartości pieniężne oraz wartość innych nieodpłatnych świadczeń.

Ważne: Sądy administracyjne i organy podatkowe są w tej kwestii zgodne: korzystanie z cudzego kapitału bez wynagrodzenia stanowi nieodpłatne świadczenie generujące przychód.

Jak wycenić nieodpłatne świadczenie?

Przepisy o wycenie nieodpłatnych świadczeń jasno wskazują, że wartość ustala się na podstawie cen rynkowych (art. 12 ust. 6–6a ustawy o CIT oraz art. 11 ust. 2–2b ustawy o PIT).

W praktyce oznacza to konieczność przeprowadzenia analizy porównywalnych transakcji (metoda CUP - Comparable Uncontrolled Price). Przy jej stosowaniu bierze się pod uwagę: * kwotę pożyczki * okres korzystania z kapitału * zabezpieczenia * ryzyko kredytowe

💡 Wskazówka z praktyki kontroli: Organy podatkowe coraz częściej kwestionują bezpośrednie odniesienie do WIBOR 3M bez analizy powyższych czynników. Stawkę „rynkową” powinna potwierdzać dokumentacja benchmarkingowa lub zestawienie ofert bankowych dla porównywalnego profilu kredytowego.

Kwalifikacja źródła przychodu i obowiązki płatnika w PIT

Sam fakt powstania przychodu to nie wszystko - równie ważne jest prawidłowe zakwalifikowanie źródła przychodu oraz ustalenie obowiązków płatnika. Błędna klasyfikacja naraża biuro rachunkowe i jego klienta na odsetki za zwłokę oraz sankcje karnoskarbowe.

Wspólnik korzystający z nieoprocentowanej pożyczki spółki - wykazuje przychód jako „inne źródła” (art. 20 ust. 1 PIT), o ile działa wyłącznie jako wspólnik. Spółka nie pełni roli płatnika, ale wystawia PIT-8C i przekazuje go wspólnikowi oraz urzędowi skarbowemu. Jeśli ta sama osoba pełni jednocześnie funkcję pracownika, zleceniobiorcy lub menedżera, kwalifikacja źródła przychodu i obowiązki płatnika mogą być odmienne.

Członek zarządu / prokurent - kwalifikacja zależy od podstawy pełnienia funkcji (umowa o pracę, kontrakt menedżerski, powołanie). Przy umowie o pracę lub kontrakcie menedżerskim spółka może być płatnikiem zobowiązanym do poboru zaliczek na PIT i wystawienia PIT-11.

Osoby na umowie zlecenia - przychód kwalifikowany jako działalność wykonywana osobiście; spółka pełni rolę płatnika (zaliczki + PIT-11).

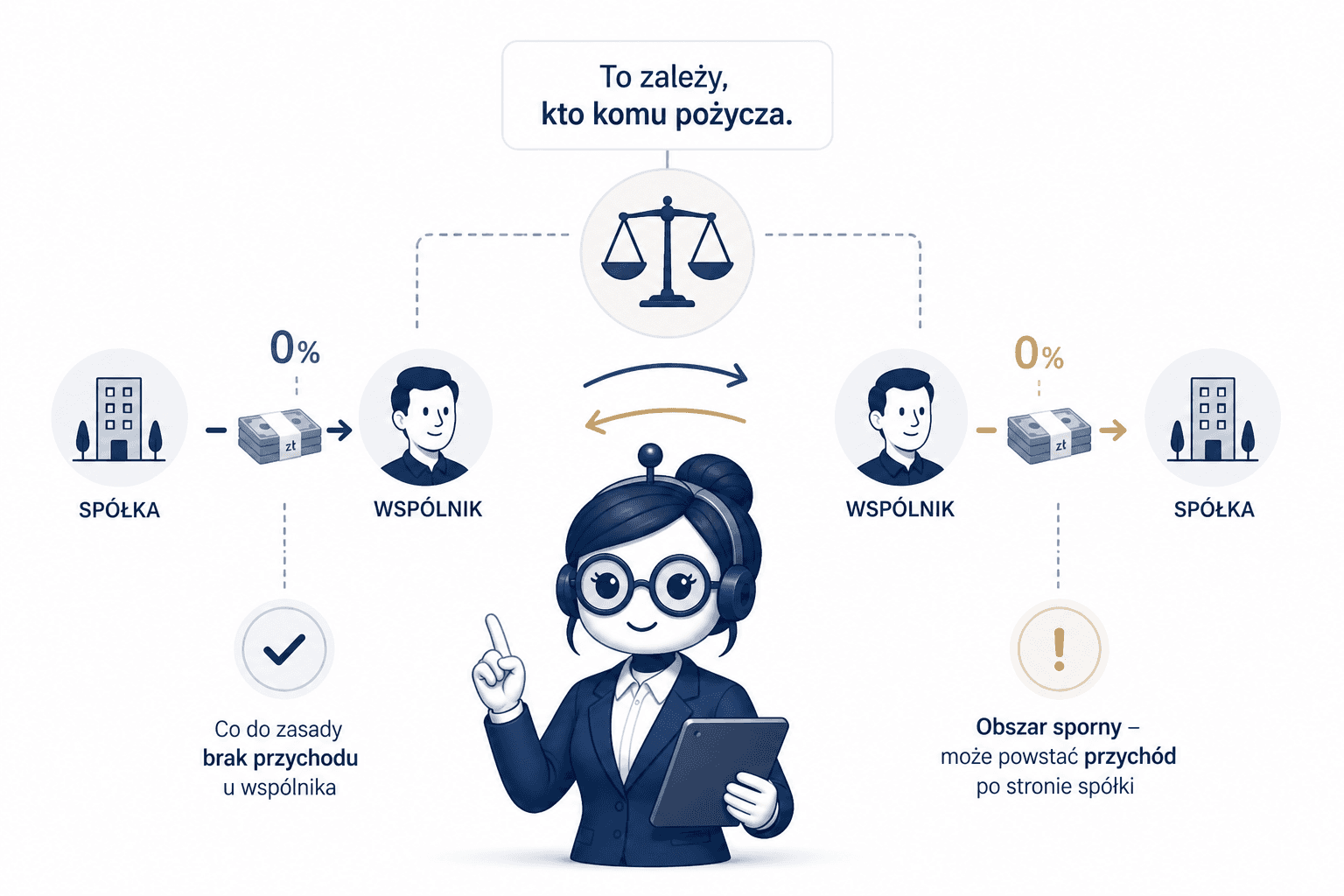

Mapa ryzyka: kto i kiedy ma przychód?

Skutki podatkowe zależą od kierunku, w jakim płynie pożyczka. Poniższa tabela obrazuje najczęstsze scenariusze:

Kierunek pożyczki | Oprocentowanie | Przychód u | Podatek |

|---|---|---|---|

Spółka → wspólnik | 0% | Wspólnik | PIT |

Spółka matka → spółka córka | 0% | Spółka córka | CIT |

Spółka → zarząd / prokurent | 0% | Menedżer | PIT |

Między spółkami siostrzanymi | 0% | Pożyczkobiorca | CIT |

JDG małżonka → JDG małżonka | 0% | Pożyczkobiorca | PIT |

Wspólnik → spółka z o.o. | 0% | Spółka (z wyjątkiem) | CIT |

Wyjątek: pożyczka od wspólnika do spółki (obszar sporny)

Orzecznictwo wypracowało wyjątek dotyczący pożyczek udzielanych przez wspólnika własnej spółce z o.o. Część sądów i organów podatkowych uznaje, że skoro wspólnik jest zainteresowany rozwojem spółki (co przekłada się na wzrost wartości jego udziałów), to udzielenie nieoprocentowanej pożyczki leży w jego interesie ekonomicznym - i w takiej sytuacji po stronie spółki może nie powstać przychód z nieodpłatnego świadczenia.

⚠️ Uwaga praktyczna: Powyższy wyjątek należy traktować jako obszar sporny wymagający indywidualnej analizy. Przed powołaniem się na tę argumentację zalecane jest uzyskanie interpretacji indywidualnej od Dyrektora KIS.

Trzy kluczowe zastrzeżenia: * Interpretacje nie są jednolite * Wyjątek działa tylko w jedną stronę * Struktury holdingowe wymagają szczególnej analizy indywidualnej

Przykłady z praktyki

Przykład 1: Wspólnik pożycza od spółki

Pan Marek, 100% udziałowiec w spółce z o.o., pożycza od niej 400 000 zł na cele prywatne z oprocentowaniem 0%. Organy podatkowe wycenią wartość nieodpłatnego świadczenia według rynkowego oprocentowania dla porównywalnej transakcji. Przyjmując przykładową stawkę rynkową 7,3% rocznie: * Wartość świadczenia: 29 200 zł rocznie. * Podatek PIT przy stawce 32%: 9 344 zł rocznie → przez 2 lata ponad 18 688 zł podatku od odsetek, których Pan Marek fizycznie nie otrzymał. * Stawka zależy od dochodów wspólnika - dochód z „innych źródeł” sumuje się z pozostałymi dochodami.

Przykład 2: Pożyczka w grupie kapitałowej

Spółka matka pożycza spółce córce 2 000 000 zł na 0%. Przy rynkowym oprocentowaniu 6,5%, wartość nieodpłatnego świadczenia: 130 000 zł rocznie. Podatek CIT (19%) wyniesie 24 700 zł rocznie. Przez 3 lata inwestycji to ponad 74 000 zł podatku po stronie spółki córki.

Ceny transferowe i bezpieczna przystań (Safe Harbour)

Pożyczki między podmiotami powiązanymi podlegają przepisom o cenach transferowych. Brak odsetek lub odsetki nierynkowe oznaczają transakcję nierynkową, co wiąże się z obowiązkiem sporządzenia dokumentacji (po przekroczeniu progów dokumentacyjnych) i ryzykiem doszacowania dochodu przez organy. Podmioty powiązane są zobowiązane do złożenia informacji TPR.

Bezpieczna przystań dla pożyczek (art. 11g CIT / art. 23s PIT)

Safe harbour dotyczy wyłącznie pożyczek oprocentowanych - oprocentowanie 0% nigdy nie mieści się w widełkach MF i nie uprawnia do skorzystania z ochrony.

Warunki: * Oprocentowanie mieści się w widełkach ogłaszanych przez Ministra Finansów. * Łączna wartość pożyczek nie przekracza 20 mln PLN. * Pożyczka nie dla podmiotu z raju podatkowego.

Więcej praktycznych informacji znajdziesz w artykule o aktualnych podstawach prawnych i interpretacjach podatkowych

Estoński CIT - odrębny reżim ryzyka

Spółki opodatkowane estońskim CIT-em podlegają odrębnym zasadom. Pożyczki udzielone wspólnikowi lub powiązanym mogą zostać uznane za ukryte zyski, które są niezwłocznie opodatkowane na poziomie spółki (więcej w artykule: estoński CIT i ukryte zyski).

PCC i VAT

Pożyczka od wspólnika dla spółki z o.o.: możliwe zwolnienie z PCC (sprawdź warunki). Większość pozostałych pożyczek: 0,5% PCC po stronie pożyczkobiorcy. Pożyczki są zasadniczo zwolnione z VAT, ale wpływają na proporcję odliczenia VAT naliczonego.

Co zrobić z istniejącymi pożyczkami 0%?

Jeśli w portfelu klientów lub własnej firmie istnieją nieoprocentowane pożyczki wewnętrzne, możesz: - Aneksować umowę i wprowadzić oprocentowanie rynkowe. - Przeanalizować przeszłość pod kątem korekt deklaracji podatkowych. - Rozważyć konwersję pożyczki na dopłaty lub kapitał. - Spłacić zobowiązanie, wykluczając dalsze ryzyka.

Sprawdź również artykuł o optymalizacji podatkowej i analizie zdarzeń gospodarczych, aby wybrać najkorzystniejsze rozwiązanie.

Checklista dla biura rachunkowego

☑ Czy pożyczka ma oprocentowanie na warunkach rynkowych?

☑ Czy oprocentowanie mieści się w widełkach safe harbour?

☑ Czy istnieje dokumentacja potwierdzająca rynkowość?

☑ Jaki jest kierunek pożyczki?

☑ Czy została pobrana i odprowadzona PCC?

☑ Czy przekroczono progi dla dokumentacji cen transferowych?

☑ Czy złożono informację TPR?

☑ Czy nie naruszono zasad estońskiego CIT?

☑ Czy wszystkie formalności i zapisy umowy spełniają warunki bezpieczeństwa? (Szczegóły w artykule: analiza dokumentów i umów pożyczki)

Podsumowanie

Bezpłatna pożyczka w prawie podatkowym praktycznie nie istnieje – każda taka transakcja generuje bowiem wymierne ryzyko pojawienia się przychodu z nieodpłatnych świadczeń. Zawsze należy weryfikować rynkowe oprocentowanie, prawidłowo kwalifikować źródło przychodu, zadbać o wymogi dokumentacyjne i regularnie przeglądać ryzyka podatkowe.

Więcej praktycznych porad i procedur znajdziesz w sekcji blogowej: ksiegoboty.pl/blog.

Chcesz zautomatyzować obsługę złożonych zagadnień w biurze rachunkowym? Przetestuj narzędzie Księgoboty przez 14 dni bezpłatnie po rejestracji na ksiegoboty.pl.