Spółka z o.o. w 2026 roku – pułapka czy najlepszy wybór?

Spółka z o.o. w 2026 – korzyści, obowiązki i ryzyka oraz ocena opłacalności w zależności od modelu działalności.

Alicja

Główna Księgowa

Praktyczny poradnik dla przedsiębiorców i biur rachunkowych

Czy spółka z ograniczoną odpowiedzialnością rzeczywiście się opłaca?

W 2026 roku spółka z o.o. nadal jest jedną z najchętniej wybieranych form prowadzenia biznesu w Polsce. Kluczowymi argumentami są bezpieczeństwo majątku prywatnego oraz szersze możliwości optymalizacji podatkowej. Jednak decyzji nie warto podejmować pochopnie – rozważając własną sytuację, warto znać nie tylko zalety, ale też ukryte pułapki tej formy działalności.

Jak zarejestrować spółkę z o.o. i ile to naprawdę kosztuje?

Rejestracja spółki z o.o. może się odbywać na dwa sposoby: przez system S24 online (opłata sądowa 250 zł, szybki proces, tylko gotówkowe wkłady, szablonowa umowa) albo w trybie notarialnym (opłata sądowa 500 zł plus taksa notarialna). Przy wniesieniu aportów lub niestandardowych zapisach w umowie wybór notariusza jest konieczny.

Pamiętaj o podatku PCC wynoszącym 0,5% kapitału zakładowego. To oznacza, że przy standardowym kapitale 5 000 zł, zapłacisz 25 zł. Formalności warto dobrze zaplanować, szczególnie gdy przekształcasz jednoosobową działalność w spółkę z dwoma wspólnikami – szerzej piszemy o tym w poradnikach specjalistycznych na ksiegoboty.pl.

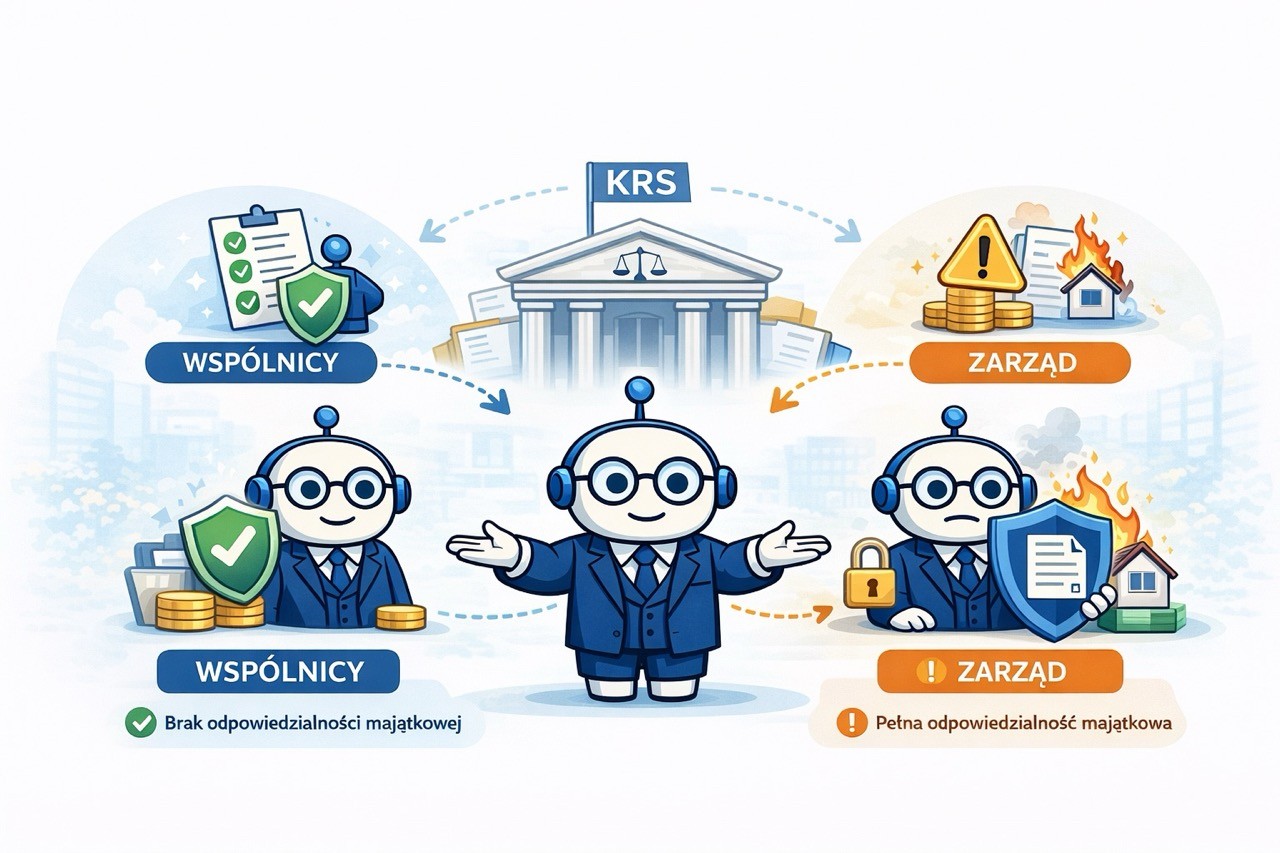

Struktura spółki – zarząd, wspólnicy, odpowiedzialność

Spółka nabywa osobowość prawną z chwilą wpisu do KRS. Wspólnicy nie odpowiadają swoim majątkiem za zobowiązania firmy, ale zarząd już tak: w przypadku bezskutecznej egzekucji należności bądź zaległości podatkowych członek zarządu może odpowiadać całym majątkiem prywatnym. Sytuacja ta objęta jest dwoma różnymi reżimami prawnymi, zależnie od rodzaju zobowiązania, a egzoneracja (zwolnienie od odpowiedzialności) wymaga spełnienia określonych warunków. W razie wątpliwości, szczególnie przy sporach cywilnych lub podatkowych, rekomendowane są konsultacje z doradcą.

Więcej o praktycznych konsekwencjach tych zapisów przeczytasz w Księgoboty vs ChatGPT: dlaczego w księgowości specjalizacja ma znaczenie.

CIT, PIT, VAT i estoński CIT – najważniejsze podatkowe dylematy

Spółka z o.o. płaci CIT – standardowo 19% albo preferencyjne 9% (dla małych podatników i określonych dochodów). Tu pojawia się pierwsza pułapka: stawka 9% nie dotyczy zysków kapitałowych (np. sprzedaż udziałów, dywidendy od innych spółek). Warunki statusu "małego podatnika" są ściśle ustawowe – liczą się limity sprzedaży brutto za poprzedni rok oraz przychodów netto bieżącego roku, na podstawie kursu NBP.

Alternatywą jest estoński CIT – podatek pojawia się dopiero przy wypłacie zysków lub ukrytych korzyści. Skorzystanie z estońskiego CIT wymaga m.in. wyłącznej struktury właścicielskiej osób fizycznych, braku udziałów w innych spółkach oraz zatrudnienia minimum 3 osób. Model ten sprawdzi się przy planowanej reinwestycji zysków, ale pamiętaj: opodatkowanie dywidendy i tzw. ukrytych zysków może nastąpić szybciej, niż zakładasz, np. przy rozliczaniu samochodów ponad limity – więcej w artykule Samochód w firmie od 2026: nowe limity, które musisz znać.

Rejestrując się jako płatnik VAT, od 1 stycznia 2026 roku obowiązuje nowy limit zwolnienia: 240 000 zł. Do limitu nie wlicza się części szczególnych transakcji ani sprzedaży środków trwałych – szerzej opisujemy to w JPK ST KR: wszystko, co musisz wiedzieć o ewidencji środków trwałych w 2026 roku.

Wynagrodzenie właściciela i zarządu – efektywność podatkowa i pułapki ZUS

Wypłata zysku w spółce z o.o. to temat wielu pytań w biurach rachunkowych. Najczęstszy podział:

Dywidenda: płacisz 19% PIT (zryczałtowany), brak ZUS i składki zdrowotnej.

Wynagrodzenie z etatu: klasyczne oskładkowanie, koszt w CIT spółki.

Wynagrodzenie z powołania: podlega wyłącznie składce zdrowotnej 9%, brak ZUS społecznych, koszt w CIT.

Kontrakt menedżerski: traktowany jak zlecenie – składki społeczne i zdrowotna, koszt CIT.

Przy jednoosobowej spółce z o.o. właściciel płaci pełne składki jak przedsiębiorca (ponad 1 600 zł miesięcznie plus zdrowotna 830,58 zł w 2026 roku). W spółce wieloosobowej samo posiadanie udziałów nie rodzi obowiązku ZUS, co pozwala na znaczne oszczędności. Uważaj jednak: ZUS i sądy mogą kwestionować pozorne struktury udziałowe, analizując realność współwłaściciela.

Zapamiętaj: każda funkcja w spółce (zarząd, etat, kontrakt) rodzi odrębne konsekwencje składkowe, a każda sytuacja wymaga indywidualnej oceny i dokumentacji. Zmiany ustaw, rozliczenia roczne i nowe limity najlepiej śledzić na bieżąco w marzec w biurze rachunkowym oraz zamknięcie roku 2025 w pełnej księgowości.

Zalety, pułapki i praktyczne rekomendacje

Najmocniejsze strony spółki z o.o. to:

ograniczona odpowiedzialność wspólników,

brak ZUS od udziałów przy co najmniej dwóch realnych wspólnikach,

wiarygodność w kontaktach B2B i dostępność do kontraktów korporacyjnych,

możliwość zastosowania preferencyjnej stawki CIT lub estońskiego CIT.

Jednocześnie należy liczyć się z wyższą biurokracją, odpowiedzialnością zarządu za zobowiązania podatkowe, koniecznością terminowego zgłaszania beneficjentów rzeczywistych w CRBR przy groźbie wysokich kar oraz podwójnym opodatkowaniem dywidendy.

Spółka z o.o. jest świetnym wyborem dla firm z przychodami powyżej 100-200 tys. zł, prowadzących działalność z większym ryzykiem lub planujących inwestycje i wzrost. Jeśli dopiero zaczynasz, masz niskie obroty i minimalizujesz formalności, taka struktura może generować niepotrzebne koszty.

Podsumowanie i wsparcie dla księgowych

Podejmowanie decyzji o spółce z o.o. wymaga nie tylko znajomości przepisów, lecz także rozumienia praktycznych aspektów działalności, zmieniających się limitów i pułapek. Każda transformacja działalności czy coroczne rozliczenie wymaga oparcia się na rzetelnych i aktualnych źródłach wiedzy. Księgoboty wspierają księgowych w automatyzacji rozliczeń, analizie zmian przepisów i minimalizowaniu ryzyka błędów. Przetestuj to rozwiązanie w codziennej praktyce przez 14 dni za darmo – wystarczy rejestracja na ksiegoboty.pl.