Samofakturowanie

Samofakturowanie w KSeF – warunki, procedura akceptacji, ryzyka oraz wpływ na prawo do odliczenia VAT w 2026 roku.

Alicja

Główna Księgowa

Samofakturowanie w KSeF - jak nie stracić prawa do odliczenia VAT?

Po co księgowa to czyta?

Aby upewnić się, że procedury wdrożone u klientów biura rachunkowego są bezpieczne i zgodne z najnowszymi wytycznymi fiskusa.

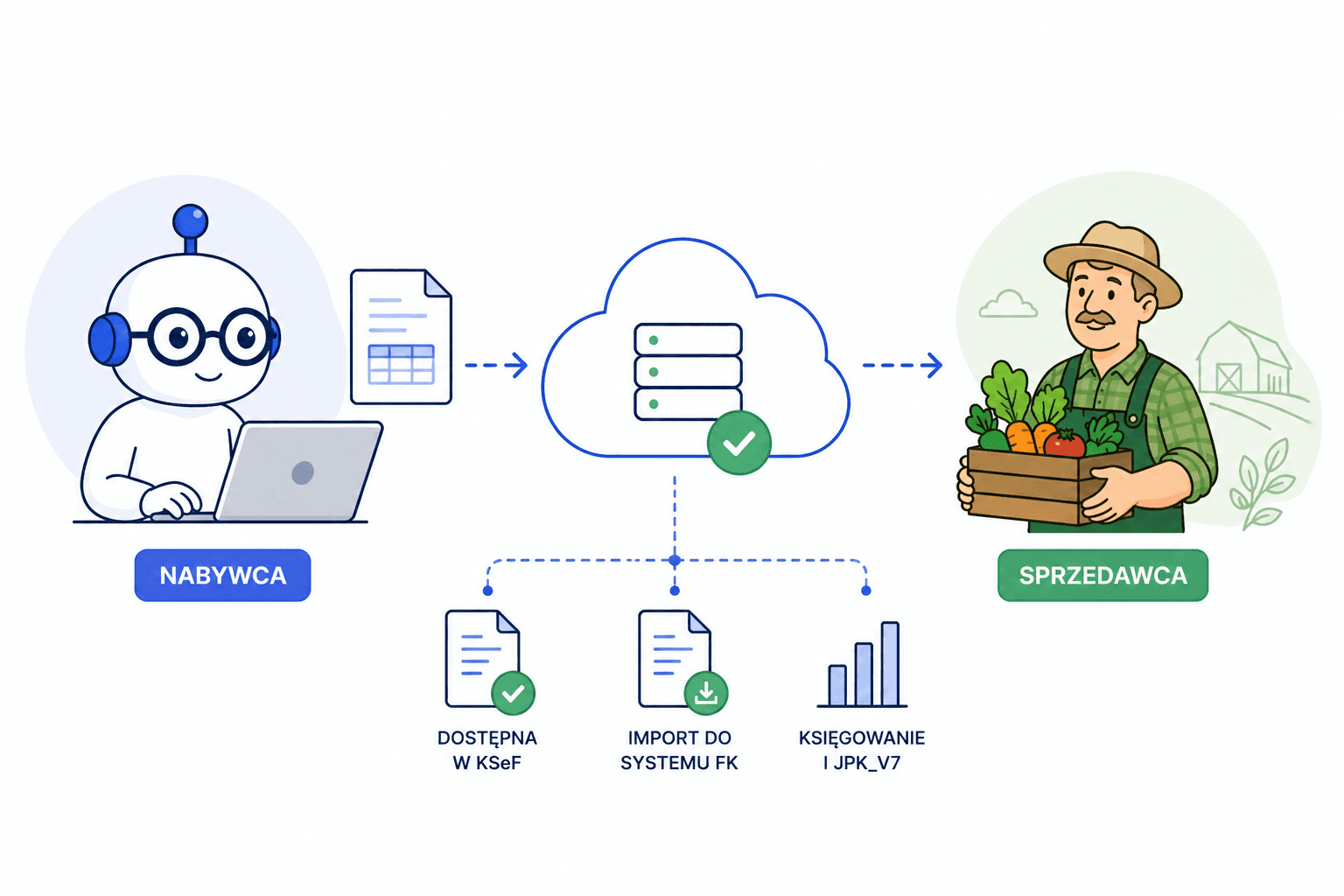

Na czym polega samofakturowanie w KSeF?

W środowisku obligatoryjnego KSeF nabywca wystawia fakturę ustrukturyzowaną w formacie XML w imieniu sprzedawcy i przesyła ją do systemu. Aby to zrobić, musi posiadać odpowiednie uprawnienia techniczne (rola wystawcy/dostęp w imieniu sprzedawcy, uwierzytelnienie certyfikatem lub tokenem).

Po wystawieniu faktura jest od razu dostępna w interfejsie KSeF sprzedawcy - wymaga jednak importu do jego systemu finansowo-księgowego. W tym kontekście automatyczny import faktur z KSeF, księgowanie i ujęcie w JPK_V7 stają się kluczowe dla zachowania płynności rozliczeń. To odwrotność tradycyjnego modelu, gdzie faktura powstaje w systemie FK sprzedawcy i trafia do KSeF.

Każda faktura wystawiona w ramach samofakturowania musi zawierać wyraz „samofakturowanie” - w KSeF oznacza to wartość „1” w polu P17 struktury FA(3). Obowiązek ten wynika wprost z art. 106e ust. 1 pkt 17a ustawy o VAT.

Zobacz także: KSeF i e-faktury

Warunki bezpiecznego samofakturowania - co się zmieniło w 2026 roku?

Kluczowym warunkiem legalności samofakturowania jest zawarcie pisemnej umowy między stronami, na mocy której sprzedawca upoważnia nabywcę do wystawiania faktur w swoim imieniu. Taka analiza dokumentów i umów jest niezbędna, ponieważ umowa musi precyzyjnie regulować procedurę zatwierdzania (akceptacji) poszczególnych faktur przez sprzedawcę.

Polecane: analiza dokumentów i umów

Największym wyzwaniem w samofakturowaniu w KSeF jest proces akceptacji faktur. KSeF nie posiada wbudowanego mechanizmu zatwierdzania faktur i nie przewiduje opcji „projekt faktury → akceptacja → wystawienie”. Cały proces akceptacji musi zostać zorganizowany poza KSeF (np. przez systemy workflow, EDI, portale dostawcy).

Zgodnie z najnowszą interpretacją indywidualną Dyrektora KIS (nr 0112-KDIL1-3.4012.874.2025.2.KK z 27.02.2026 r.), akceptacja faktury przez sprzedawcę musi nastąpić przed jej wysłaniem do KSeF. Co więcej, akceptacja musi dotyczyć danych odpowiadających treści finalnej faktury ustrukturyzowanej - w praktyce oznacza to zatwierdzenie konkretnych wartości liczbowych i opisowych, które trafią do XML. Akceptacja projektu wyłącznie w formacie PDF jest niewystarczająca, gdyż nie obejmuje finalnej postaci dokumentu przesyłanego do KSeF. Sprzedawca nie musi ręcznie czytać surowego pliku XML - wystarczy, że zatwierdzi dane odpowiadające jego treści (np. przez portal dostawcy lub system workflow).

Sprawdź aktualne przepisy: aktualne interpretacje podatkowe i przepisy

Niespełnienie tych warunków może skutkować zakwestionowaniem prawa nabywcy do odliczenia VAT naliczonego, dlatego warto na bieżąco śledzić aktualne interpretacje podatkowe i przepisy.

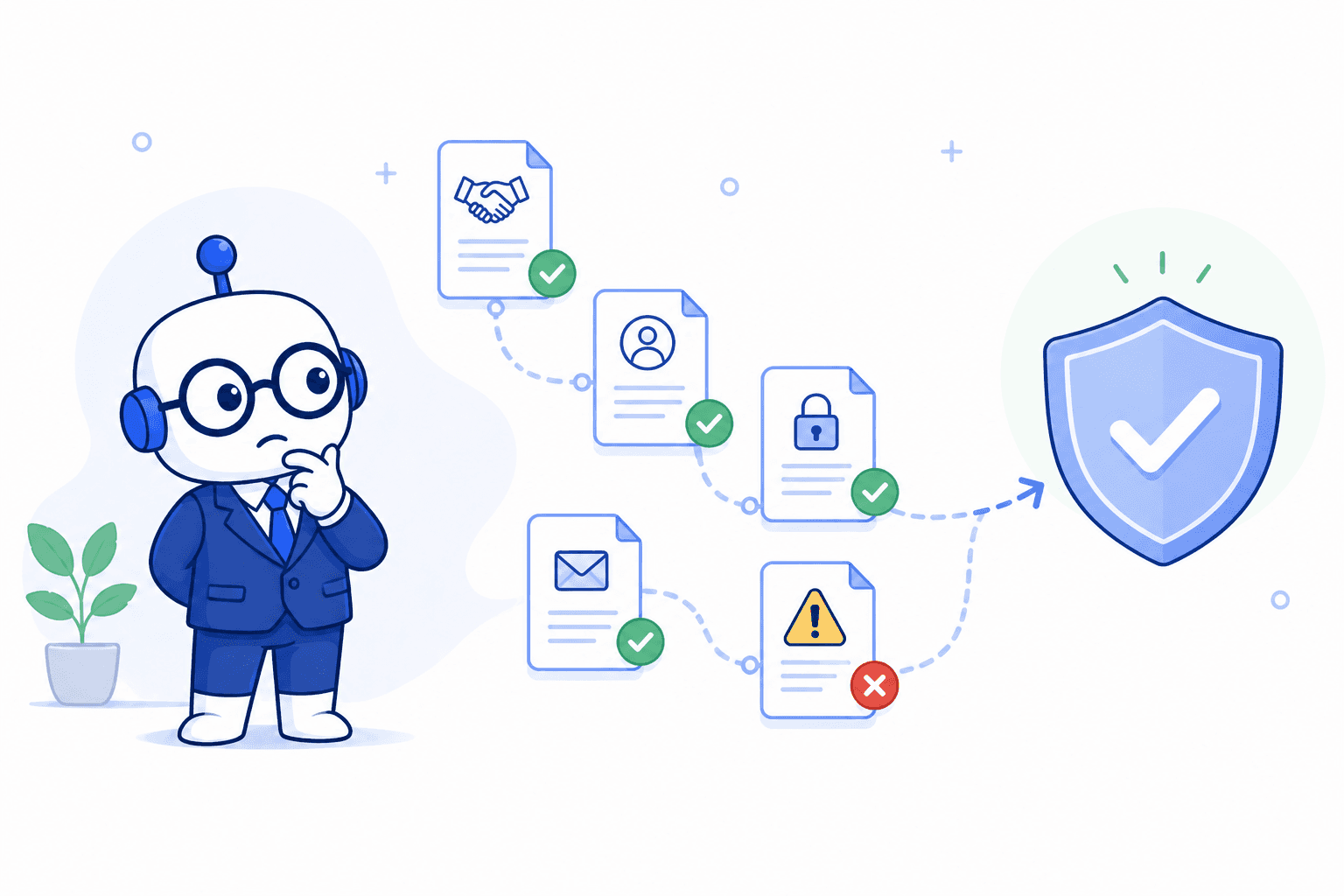

Największe ryzyka dla prawa do odliczenia VAT

Brak spełnienia warunków samofakturowania (w tym akceptacji faktury) może skutkować zakwestionowaniem prawa do odliczenia VAT przez nabywcę (art. 88 ust. 3a pkt 5 ustawy o VAT). Na co uważać?

Błąd | Ryzyko |

|---|---|

Brak umowy o samofakturowanie | Zakwestionowanie faktury jako dokumentu |

Akceptacja po wysyłce do KSeF | Zakwestionowanie odliczenia (interpretacja KIS) |

Akceptacja projektu PDF, nie danych XML | Zakwestionowanie odliczenia |

Niedokumentowana akceptacja | Trudności dowodowe w kontroli |

Bierna akceptacja po wysyłce XML | Milczenie sprzedawcy nie wystarczy |

Brak uprawnienia wystawcy w KSeF API | Błąd autoryzacji, niemożność wystawienia faktury |

Dokumenty potwierdzające akceptację (logi, e-maile) należy przechowywać przez 5 lat. Odpowiednie archiwizowanie tych danych to podstawa przygotowania do kontroli podatkowych.

Przeczytaj: przygotowania do kontroli podatkowych

Przykład z praktyki

Sieć handlowa (nabywca) współpracuje z setkami drobnych dostawców produktów rolnych. Zamiast czekać na faktury od każdego z nich (co często wiąże się z błędami w cenach, ilościach i opóźnieniami), sieć handlowa na podstawie protokołów odbioru sama wystawia faktury w imieniu dostawców. Dostawcy akceptują dane przez dedykowany portal dostawcy przed wysyłką do KSeF. Sieć ma pełną kontrolę nad procesem, a dostawcy oszczędzają czas na administrację.

Inne sytuacje, w których warto rozważyć samofakturowanie:

- E-commerce - duża liczba transakcji, często z dostawcami o mniejszych zasobach administracyjnych.

- Rozliczenia wewnątrzgrupowe - spółki z grupy, gdzie dane rozliczeniowe są centralnie gromadzone przez jedną ze stron.

- Podwykonawstwo - nabywca (generalny wykonawca) wystawia faktury w imieniu podwykonawców.

Samofakturowanie a zaliczki i korekty - na co uważać?

Kwestia, która często jest pomijana: kto wystawia fakturę korygującą? Skoro nabywca jest upoważniony do wystawiania faktur w imieniu sprzedawcy, to - co do zasady - nabywca powinien wystawiać również korekty do faktur pierwotnych wystawionych w tej procedurze, o ile umowa wyraźnie to przewiduje.

Faktura korygująca wystawiana w ramach samofakturowania podlega tym samym rygorom akceptacji co faktura pierwotna. Oznacza to, że korekta „in minus” również wymaga akceptacji danych XML przez sprzedawcę przed wysyłką do KSeF. Brak udokumentowanej akceptacji korekty może skutkować zakwestionowaniem zarówno korekty VAT naliczonego po stronie nabywcy, jak i korekty VAT należnego po stronie sprzedawcy.

Podobnie w przypadku faktur zaliczkowych - umowa o samofakturowanie powinna wyraźnie rozstrzygać, czy obejmuje faktury zaliczkowe, oraz opisywać procedurę akceptacji tych dokumentów. W takich nietypowych sytuacjach przydaje się pogłębiona analiza zdarzeń gospodarczych i optymalizacja podatkowa.

Dowiedz się więcej: optymalizacja podatkowa

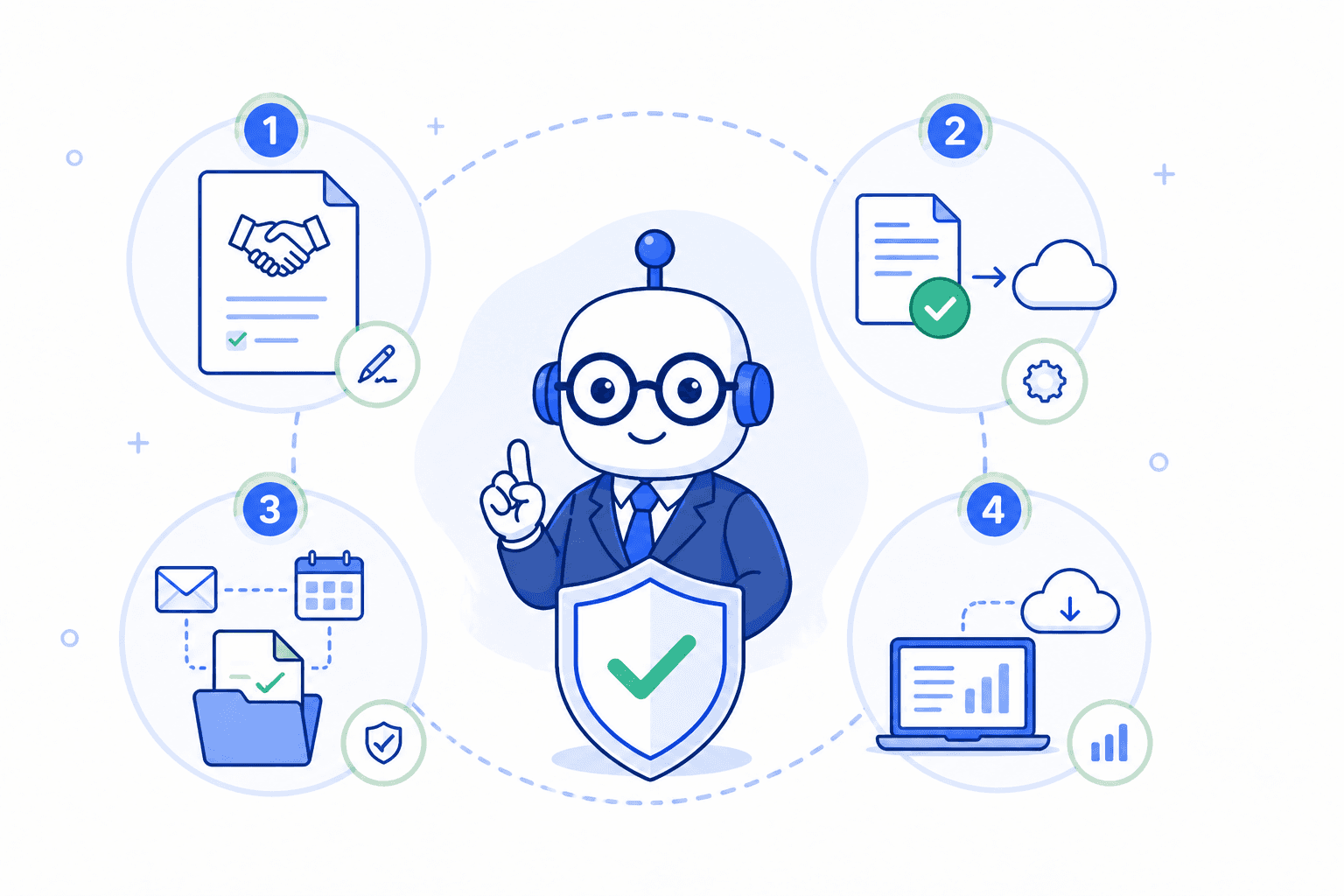

4 kluczowe warunki bezpiecznego samofakturowania w KSeF

1. Dopracuj umowę

Zdefiniuj zakres upoważnienia, sposób akceptacji (aktywną lub bierną), terminy, odpowiedzialność za wystawianie korekt.

2. Akceptacja przed XML

Zadbaj, by sprzedawca zawsze zatwierdzał dane końcowe faktury przed wysyłką do KSeF (system workflow poza KSeF).

3. Dokumentowanie akceptacji

Archiwizuj potwierdzenia: logi, e-maile, daty i osoby akceptujące - minimum przez 5 lat.

4. Integracja po stronie sprzedawcy

Ustaw automatyczny import z KSeF, prawidłowe księgowanie i poprawne ujęcie w JPK_V7.

Zarządzanie procesami takimi jak samofakturowanie, weryfikacja dokumentów czy pilnowanie zgodności z KSeF to codzienność wymagająca precyzji i czasu. Aby zminimalizować ryzyko błędów i odciążyć zespół z powtarzalnych zadań, warto poznać Księgoboty – wsparcie dla biur księgowych. To narzędzie wspierające księgowych w automatyzacji codziennej pracy i dbaniu o zgodność z przepisami. Możesz je przetestować przez 14 dni bezpłatnie - wystarczy rejestracja na ksiegoboty.pl.