Ulga na złe długi w VAT i CIT

Ulga na złe długi w VAT i CIT – zasady korekt, terminy, obowiązki wierzyciela i dłużnika oraz najczęstsze błędy w rozliczeniach.

Alicja

Główna Księgowa

Zatory płatnicze to codzienność wielu polskich przedsiębiorstw. Wystawiona faktura, rozpoznany przychód, zapłacony podatek - a pieniędzy na koncie brak. Ustawodawca przewidział mechanizm łagodzący ten problem: ulgę na złe długi. Funkcjonuje ona równolegle w podatku VAT i CIT, jednak opiera się na zupełnie innych zasadach, terminach i technikach rozliczenia. W praktyce biura rachunkowego poprawne zastosowanie tych przepisów wymaga precyzji, ponieważ błędy mogą skutkować sankcjami dla dłużnika lub utratą prawa do odzyskania podatku przez wierzyciela.

Podstawowe zasady ulgi na złe długi w VAT

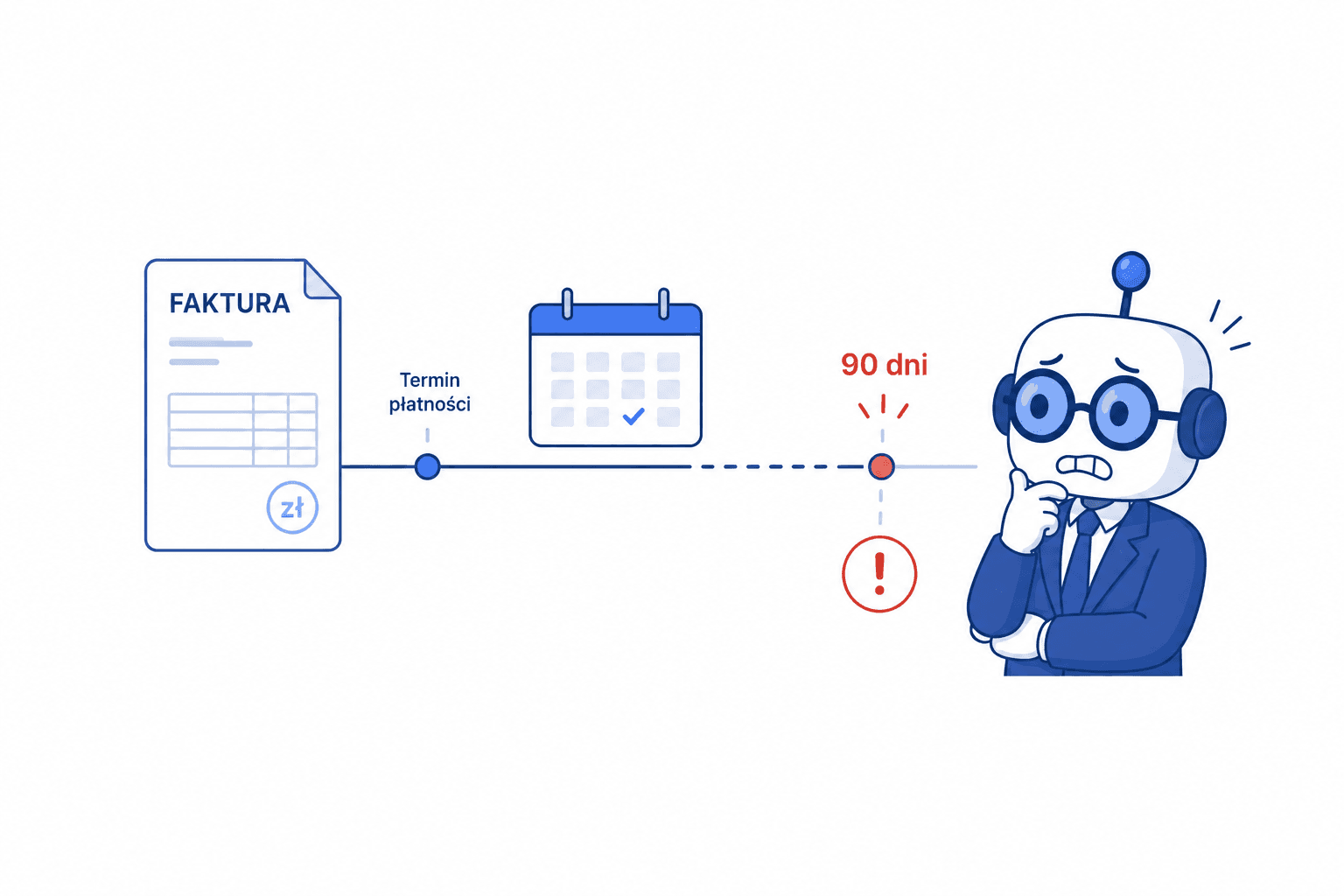

Wierzyciel ma prawo do skorygowania podatku należnego, gdy nieściągalność wierzytelności zostanie uprawdopodobniona. W podatku VAT następuje to w momencie, gdy kontrahent nie zapłaci w ciągu 90 dni od dnia upływu terminu płatności określonego na fakturze lub w umowie. Kluczowe jest to, że termin ten liczymy od daty płatności, a nie od daty wystawienia dokumentu.

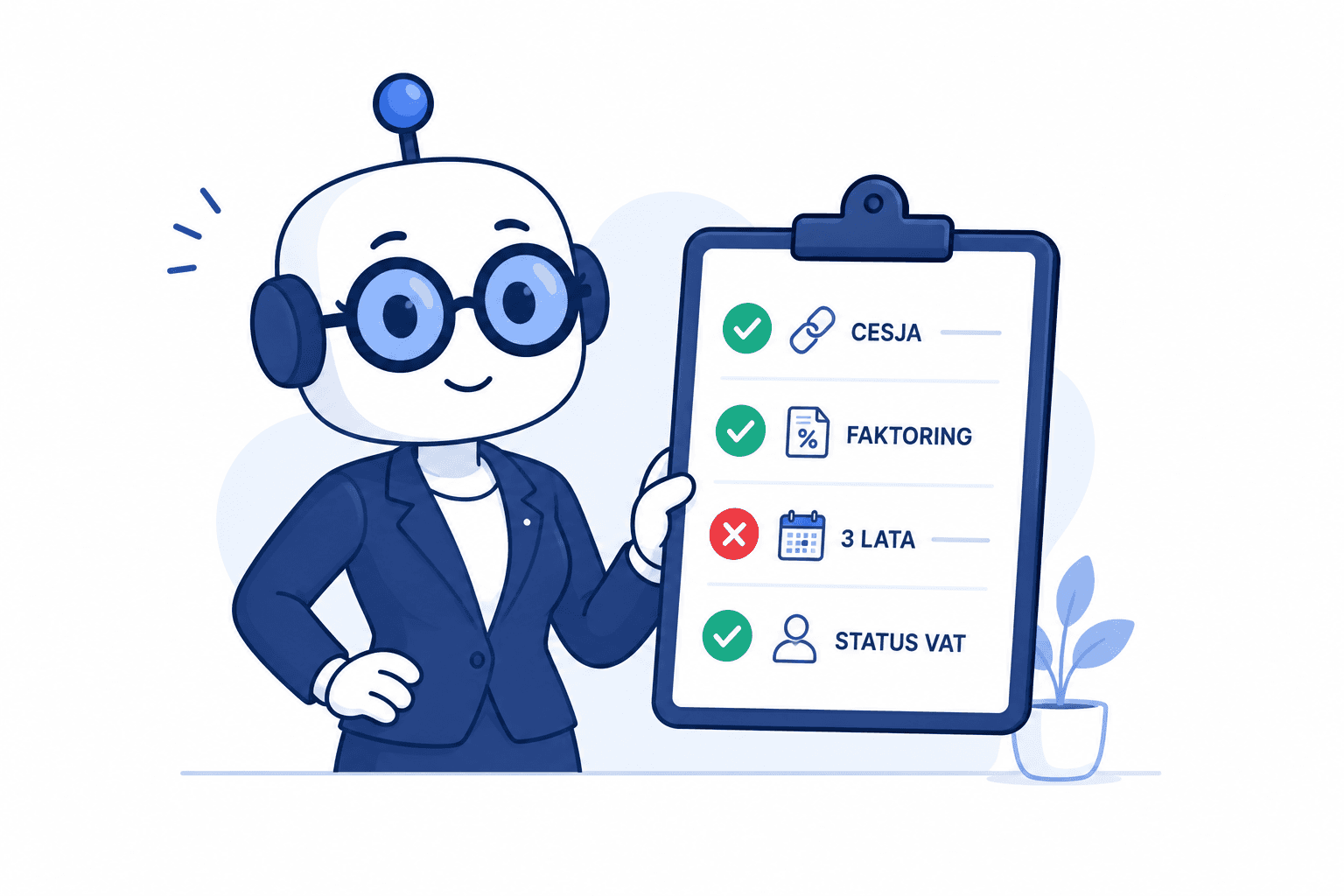

Aby wierzyciel w transakcjach B2B mógł skorzystać z korekty in minus, muszą zostać spełnione łącznie następujące warunki:

Status wierzyciela: Musi być czynnym podatnikiem VAT na dzień poprzedzający złożenie deklaracji korygującej.

Wiek faktury: Od końca roku, w którym została wystawiona, nie mogły upłynąć 3 lata.

Stan wierzytelności: Na dzień złożenia pliku JPK wierzytelność musi pozostawać nieuregulowana i niezbyta.

Korekty dokonuje się zawsze na bieżąco - w pliku JPK za okres rozliczeniowy, w którym upłynął 90. dzień od terminu płatności. Nie można cofać się do okresu, w którym faktura została pierwotnie wystawiona. Wierzyciel wykazuje korektę w ewidencji sprzedaży ze znakiem minus, oznaczając odpowiednie pola (KorektaPodstawyOpodt = 1) oraz podając termin płatności.

Jak dłużnik może uniknąć korekty - trzy praktyczne „furtki”

Dłużnik, który nie uregulował zobowiązania w ciągu 90 dni od terminu płatności, ma bezwzględny obowiązek pomniejszenia odliczonego podatku naliczonego. Istnieją jednak trzy sytuacje, w których dłużnik może uniknąć tego obowiązku lub go zminimalizować:

Zapłata przed końcem okresu rozliczeniowego: Jeśli dłużnik ureguluje należność do końca okresu rozliczeniowego, w którym upłynął 90. dzień, nie musi składać korekty. Dla podatników rozliczających się kwartalnie oznacza to czas do końca danego kwartału, a nie miesiąca.

Częściowa zapłata: Uregulowanie części zobowiązania przed końcem okresu rozliczeniowego ratuje proporcjonalną część odliczonego VAT. Korekta obejmuje wtedy tylko podatek od nieuregulowanej kwoty.

Kompensata: Skuteczne cywilnoprawnie potrącenie wzajemnych wierzytelności (odpowiednio udokumentowane) jest traktowane na równi z zapłatą. Kompensata dokonana przed końcem okresu rozliczeniowego znosi obowiązek korekty w całości lub w odpowiedniej części.

Jeśli dłużnik zapłaci po dokonaniu obowiązkowej korekty, ma prawo do ponownego wykazania podatku naliczonego w miesiącu uregulowania należności.

Wyjątki i pułapki w rozliczaniu ulgi VAT

Zastosowanie ulgi na złe długi nie zawsze jest proste. Szczególną ostrożność należy zachować w dwóch sytuacjach: przy transakcjach z podmiotami niebędącymi czynnymi podatnikami VAT oraz przy cesji wierzytelności.

W przypadku sprzedaży na rzecz konsumentów lub podmiotów zwolnionych z VAT, sam upływ 90 dni nie daje prawa do ulgi. Zgodnie z przepisami, konieczne jest spełnienie jednego z dodatkowych, rygorystycznych warunków:

Posiadanie prawomocnego wyroku sądu i skierowanie sprawy do egzekucji komorniczej.

Wpisanie dłużnika do Biura Informacji Gospodarczej (BIG) i posiadanie stosownego potwierdzenia.

Ogłoszenie upadłości konsumenckiej dłużnika.

Kolejną pułapką jest cesja wierzytelności i faktoring. Przepisy mówią o wierzytelności “niezbytej”. Jeśli wierzyciel dokona cesji przed skorzystaniem z ulgi, traci do niej prawo. Jeśli natomiast cesja nastąpi po skorzystaniu z ulgi, wierzyciel ma obowiązek dokonania korekty odwrotnej in plus. Warto pamiętać, że organy podatkowe traktują faktoring (zarówno z regresem, jak i bez) jako zbycie wierzytelności, co wyklucza możliwość zastosowania ulgi.

Ulga na złe długi w CIT - na co zwrócić uwagę

Mechanizm ulgi w podatku dochodowym od osób prawnych (CIT) działa lustrzanie: wierzyciel ma prawo zmniejszyć podstawę opodatkowania, a dłużnik ma obowiązek ją zwiększyć o wartość niezapłaconej wierzytelności netto.

Aby zastosować ulgę w CIT, muszą być spełnione łącznie trzy warunki:

Status dłużnika: Na ostatni dzień miesiąca poprzedzającego złożenie zeznania nie może on być w trakcie postępowania upadłościowego, restrukturyzacyjnego ani w likwidacji.

Wiek faktury: Od daty wystawienia faktury lub zawarcia umowy nie mogły upłynąć 2 lata (licząc od końca roku kalendarzowego).

Zakres podmiotowy: Dochody obu stron transakcji muszą podlegać opodatkowaniu podatkiem dochodowym na terytorium Polski.

Ważnym ograniczeniem w CIT jest całkowite wyłączenie z ulgi transakcji między podmiotami powiązanymi. Ponadto, ulga dotyczy wyłącznie transakcji handlowych, nie obejmuje pożyczek, odszkodowań czy zaliczek. Należy również pamiętać, że korekty dokonuje się w kwocie netto, chyba że podatek VAT naliczony nie podlegał odliczeniu i został zaliczony do kosztów uzyskania przychodów.

Najczęstsze błędy i checklisty dla biura rachunkowego

Praktyka biur rachunkowych pokazuje, że rozliczanie ulgi na złe długi generuje powtarzalne błędy.

Błędy wierzyciela (VAT):

- Zbyt wczesne dokonanie korekty (przed upływem pełnych 90 dni).

- Próba rozliczenia faktur starszych niż 3 lata.

- Dokonanie cesji wierzytelności przed skorzystaniem z ulgi.

- Błędy techniczne w pliku JPK (brak odpowiednich znaczników lub dat).

Błędy wierzyciela (CIT):

- Odliczenie kwoty brutto zamiast netto.

- Brak weryfikacji statusu dłużnika (np. czy nie ogłosił upadłości).

- Zastosowanie ulgi wobec podmiotów powiązanych.

Błędy dłużnika:

- Pominięcie obowiązkowej korekty podatku naliczonego, co rodzi ryzyko sankcji i odsetek.

- Brak odwrócenia korekty po uregulowaniu zobowiązania.

- Błędne liczenie terminu 90 dni (w VAT od dnia upływu terminu, w CIT od dnia następnego).

Checklista miesięczna (JPK_V7):

Weryfikacja faktur sprzedaży z terminem płatności przekraczającym 90 dni.

Sprawdzenie, czy wierzytelność nie została zbyta (cesja/faktoring).

Potwierdzenie statusu czynnego podatnika VAT wierzyciela.

Weryfikacja wieku faktury (max 3 lata).

Wprowadzenie korekty w bieżącym pliku JPK_V7.

Weryfikacja faktur zakupu pod kątem obowiązku korekty u dłużnika.

Praktyka biur rachunkowych to także rozwijanie kompetencji organizacyjnych i zarządczych, takich jak delegowanie w biurze rachunkowym, które pomagają uniknąć błędów i podnoszą jakość obsługi klientów.

Przykład zastosowania w realnej sytuacji

Firma “Alfa” (czynny podatnik VAT, rozliczenie miesięczne) wystawiła 15 października 2025 r. fakturę za usługi doradcze dla firmy “Beta” na kwotę 10 000 zł netto + 2 300 zł VAT. Termin płatności określono na 29 stycznia 2026 r.

Firma “Beta” nie uregulowała należności w terminie. 90. dzień od upływu terminu płatności mija 29 kwietnia 2026 r.

Sytuacja wierzyciela (Firma “Alfa”): Jeśli do momentu składania pliku JPK_V7 za kwiecień 2026 r. (czyli do 25 maja) należność nie zostanie uregulowana, a “Alfa” nadal będzie czynnym podatnikiem VAT, zyska prawo do skorygowania podatku należnego o 2 300 zł w deklaracji za kwiecień.

Sytuacja dłużnika (Firma “Beta”): Firma “Beta” ma obowiązek skorygować (pomniejszyć) podatek naliczony o 2 300 zł w pliku JPK_V7 za kwiecień 2026 r. Jeśli jednak “Beta” zapłaci całą kwotę 30 kwietnia 2026 r. (czyli przed końcem okresu rozliczeniowego, w którym upłynął 90. dzień), obowiązek korekty w ogóle nie powstanie.

Podsumowanie

Ulga na złe długi to skuteczne narzędzie poprawy płynności finansowej wierzycieli, ale jednocześnie rygorystyczny obowiązek dla dłużników. Kluczem do bezpiecznego stosowania tych przepisów w biurze rachunkowym jest ścisłe pilnowanie terminów, weryfikacja statusu kontrahentów oraz świadomość różnic między regulacjami w podatku VAT i CIT. Regularne stosowanie checklist pozwala zminimalizować ryzyko błędów i chroni klientów przed negatywnymi konsekwencjami podatkowymi.

Monitorowanie terminów płatności, weryfikacja statusu kontrahentów i pilnowanie dat przy uldze na złe długi to procesy, które wymagają od księgowych dużej uważności i czasu. Aby zminimalizować ryzyko błędu i zautomatyzować powtarzalne zadania, warto poznać Księgoboty. To inteligentne narzędzie wspiera biura rachunkowe w codziennej pracy, dbając o zgodność z przepisami i płynność procesów. Możesz przetestować to rozwiązanie przez 14 dni bezpłatnie – wystarczy krótka rejestracja na stronie ksiegoboty.pl.