Biała lista podatników VAT

Dowiedz się, czym jest Biała Lista podatników VAT, kiedy trzeba weryfikować rachunek kontrahenta oraz jakie konsekwencje grożą za przelew na konto spoza wykazu i jak ich uniknąć.

Alicja

Główna Księgowa

Skąd się wzięła i co właściwie robi

W 2019 roku Ministerstwo Finansów połączyło trzy dotychczas osobne rejestry VAT w jedno narzędzie i udostępniło je publicznie pod adresem https://www.podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka. Wykaz prowadzi Szef Krajowej Administracji Skarbowej w formie elektronicznej na podstawie art. 96b ustawy o VAT (Dz.U.2025.0.775 t.j.).

Narzędzie ma dwa cele jednocześnie: umożliwia weryfikację, czy kontrahent jest czynnym podatnikiem VAT, oraz ujawnia jego firmowe rachunki bankowe zgłoszone do KAS. To drugie ma kluczowe znaczenie przy płatnościach - przelew na rachunek spoza wykazu może kosztować więcej, niż sama faktura.

Co można sprawdzić

Jedna wyszukiwarka daje dostęp do zaskakująco bogatego zestawu informacji. Przy każdym podmiocie znajdziemy: pełną nazwę lub imię i nazwisko, NIP, REGON, numer KRS (jeśli dotyczy), adres siedziby lub zamieszkania, daty rejestracji, wykreślenia i przywrócenia do rejestru VAT oraz - co najważniejsze praktycznie - numery firmowych rachunków rozliczeniowych potwierdzonych w systemie STIR.

Wykaz pozwala też na wyszukiwanie historyczne - można sprawdzić status kontrahenta na dowolny dzień z ostatnich 5 lat. To przydatne narzędzie, gdy urząd podatkowy kwestionuje transakcję sprzed kilku lat.

Dane są aktualizowane raz dziennie w każdy dzień roboczy. W godzinach 22:00-00:00 mogą wystąpić chwilowe utrudnienia dostępu z powodów technicznych - warto mieć to na uwadze przy wieczornych weryfikacjach.

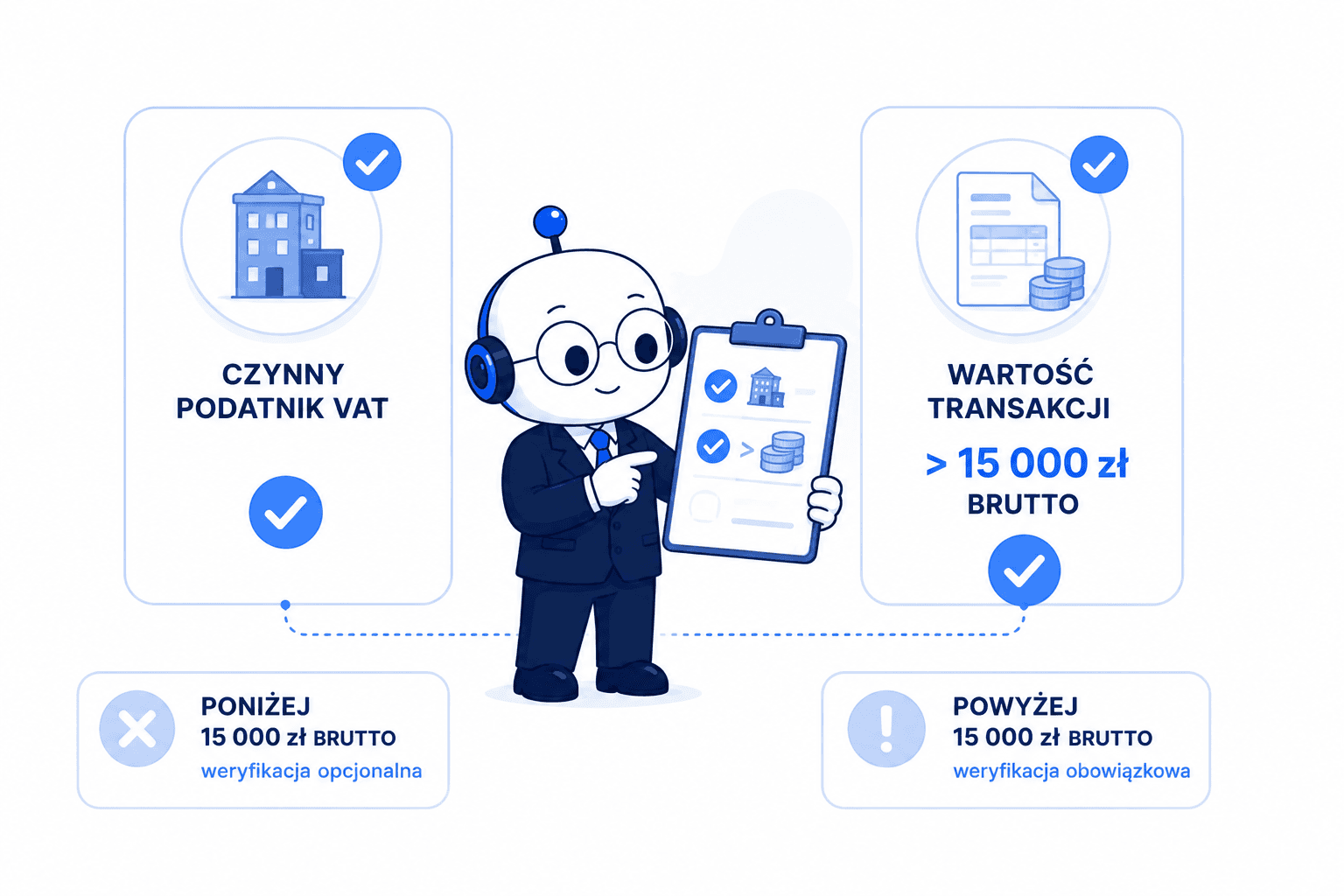

Kiedy masz obowiązek weryfikacji

Nie każda faktura wymaga weryfikacji na białej liście. Obowiązek dotyczy wyłącznie sytuacji, gdy łącznie zachodzą dwa warunki:

faktura wystawiona jest przez czynnego podatnika VAT,

wartość transakcji przekracza 15 000 zł brutto.

Poniżej tego progu weryfikacja jest opcjonalna. Powyżej - konieczna.

Pułapka nr 1: raty i zaliczki

Przedsiębiorca kupuje linię produkcyjną za 120 000 zł. Ustala z dostawcą 12 miesięcznych rat po 10 000 zł. Każda rata jest poniżej 15 000 zł - czy można więc zapomnieć o białej liście? Nie. Limit 15 000 zł odnosi się do całkowitej wartości transakcji, a nie do pojedynczej płatności. Każda z 12 rat musi trafić na rachunek widniejący w wykazie.

Pułapka nr 2: moment weryfikacji

Liczy się dzień, w którym zlecasz przelew w banku, a nie dzień, w którym pieniądze faktycznie docierają na konto odbiorcy.

Przykład: Marta zleca przelew na kwotę 22 000 zł we wtorek 30 czerwca.

Bank realizuje go w piątek 3 lipca. We wtorek rachunek odbiorcy był na białej liście - w piątek już nie. Marta jest bezpieczna, bo weryfikacja nastąpiła w dniu zlecenia dyspozycji. Problem pojawia się wyłącznie wtedy, gdy rachunek w dniu zlecenia przelewu nie widniał na białej liście.

Trzy konsekwencje za prdtrozelew na zły rachunek

Zapłata na rachunek spoza wykazu uruchamia mechanizm trójstopniowych konsekwencji.

Wbrew obiegowej opinii nie wszystkie trzy działają jednocześnie w każdym przypadku.

1. Wyłączenie wydatku z kosztów podatkowych (PIT i CIT)

Podstawa: art. 22p ust. 1 pkt 2 ustawy o PIT (Dz.U.2026.0.592 t.j.) oraz art. 15d ust. 1 pkt 2 ustawy o CIT (Dz.U.2026.0.554 t.j.).

Jeśli zapłaciłeś za towar lub usługę na rachunek niewidniejący w wykazie, tracisz prawo do zaliczenia tej kwoty do kosztów uzyskania przychodów. Co więcej - jeśli koszt był już zaksięgowany, musisz go wyksięgować (zmniejszyć koszty) albo - gdy nie ma możliwości korekty kosztów - doliczyć kwotę do przychodów. Efekt jest taki, jakbyś tej faktury w ogóle nie miał.

Przykład: Firma zakupiła materiały za 30 000 zł i zapłaciła przelewem, ale na rachunek prywatny właściciela dostawcy (niewidniejący w wykazie). Towar fizycznie dostała, fakturę ma, ale cały wydatek wylatuje z KUP. Przy podatku 19% to dodatkowe 5 700 zł podatku, które trzeba zapłacić.

2. Solidarna odpowiedzialność za VAT dostawcy

Podstawa: art. 117ba § 1 Ordynacji podatkowej (Dz.U.2026.0.622 t.j.).

Jeśli sprzedawca, któremu przelałeś pieniądze na “zły” rachunek, nie odprowadzi VAT-u do urzędu skarbowego, urząd może przyjść po ten VAT do Ciebie. Odpowiadasz całym swoim majątkiem, proporcjonalnie do kwoty VAT przypadającej na Twoją transakcję. Warto pamiętać, że spółka kapitałowa również podlega tym rygorom, a odpowiedzialność solidarna może stanowić poważne obciążenie dla jej płynności finansowej.

Przykład: Hurtownia zapłaciła 50 000 zł na rachunek spoza białej listy.

VAT zawarty w tej kwocie to ok. 9 349 zł (przy stawce 23%). Dostawca nie odprowadza podatku i znika. Urząd skarbowy wystawia decyzję o odpowiedzialności solidarnej hurtowni na kwotę 9 349 zł. Hurtownia jest trzecią stroną, ale płaci.

3. Czego biała lista nie odbiera

Zapłata na rachunek spoza wykazu nie pozbawia prawa do odliczenia VAT naliczonego. Ustawa o VAT enumeratywnie wymienia przesłanki utraty prawa do odliczenia i naruszenie obowiązku płatności na rachunek z wykazu do nich nie należy.

Zastrzeżenie: to nie oznacza, że odliczenie jest zawsze bezpieczne. Urząd może kwestionować odliczenie na innych podstawach np. oceniając, czy zachowana była należyta staranność w weryfikacji kontrahenta. Biała lista jest jednak odrębną instytucją.

ZAW-NR, czyli jak się uratować w 7 dni

Jeśli przelew poszedł na rachunek spoza wykazu, jest jedno wyjście awaryjne: zawiadomienie ZAW-NR. Podobne mechanizmy zabezpieczające warto znać, gdy w grę wchodzi faktoring w księgach, gdzie prawidłowe przypisanie płatności do rachunków cesyjnych bywa kluczowe.

Termin: 7 dni od dnia zlecenia przelewu (nie od daty realizacji).

Gdzie składać: do naczelnika urzędu skarbowego właściwego dla podatnika, który dokonał zapłaty - czyli dla nabywcy, nie sprzedawcy.

Jak złożyć: najwygodniej przez e-Urząd Skarbowy (https://www.urzadskarbowy.gov.pl) - bez wychodzenia z biura.

Efekt złożenia ZAW-NR: neutralizuje obie sankcje jednocześnie - wydatek wraca do KUP i dpowiedzialność solidarna odpada.

Przykład: Paweł przelał 40 000 zł na rachunek kontrahenta w środę 2 lipca. W piątek 4 lipca, przeglądając wyciąg bankowy, zorientował się, że rachunek nie jest na białej liście. Ma czas do środy 9 lipca (7 dni od zlecenia przelewu, nie od piątku kiedy to odkrył). Loguje się do e-Urzędu Skarbowego, wypełnia ZAW-NR i składa elektronicznie. Sprawa rozwiązana, koszt pozostaje w KUP.

Ważne: ZAW-NR składa się tylko przy pierwszej płatności na dany rachunek. Jeśli regularnie płacisz na ten sam “nielistowany” rachunek - pierwsze zawiadomienie chroni kolejne przelewy na ten sam numer.

Kiedy biała lista nie dotyczy Cię w ogóle

Przepisy wprost wskazują sytuacje, w których obowiązek weryfikacji rachunku nie istnieje. Wyłączenia wynikają z art. 22p ust. 4 ustawy o PIT oraz art. 117ba § 3 Ordynacji podatkowej.

Transakcje zagraniczne (reverse charge): wewnątrzwspólnotowe nabycie towarów (WNT), import towarów, import usług oraz dostawa towarów rozliczana przez nabywcę - w tych przypadkach VAT rozlicza nabywca we własnej deklaracji, więc ryzyko nieodprowadzenia podatku przez zagranicznego kontrahenta jest wyeliminowane inaczej.

Zapłata przez operatorów płatności: płatności kartą, Pay-by-Link (PayU, Przelewy24, DotPay, PayPal i podobne) trafiają technicznie na rachunek operatora, a nie bezpośrednio na rachunek sprzedawcy. Ministerstwo Finansów potwierdziło, że tego typu płatności nie rodzą negatywnych konsekwencji z tytułu białej listy.

Rachunki cesyjne i własne banków: jeśli bank lub SKOK pisemnie poinformował Cię, że wskazany rachunek służy do obsługi wierzytelności lub rozliczeń własnych - sankcje nie mają zastosowania, nawet jeśli rachunku nie ma na liście.

Wypłaty odszkodowań: firma ubezpieczeniowa, która wypłaca odszkodowanie bezpośrednio do warsztatu samochodowego naprawiającego auto, nie płaci “za fakturę” - płaci odszkodowanie. Taka transakcja stoi poza mechanizmem białej listy.

Potrącenie wierzytelności: gdy dwie firmy są wzajemnymi dłużnikami i dokonują kompensaty, nie ma przelewu - nie ma więc i obowiązku weryfikacji. Uwaga jednak: jeśli po kompensacie pozostaje nadwyżka do zapłaty przelewem - ta część musi już trafić na rachunek z wykazu.

Jakich rachunków nie znajdziesz na białej liście

Na białej liście widnieją wyłącznie rachunki rozliczeniowe otwarte w związku z prowadzoną działalnością gospodarczą i potwierdzone w systemie STIR - zarówno w bankach, jak i SKOK-ach (art. 96b ust. 3 pkt 13 ustawy o VAT).

Nie znajdziesz tam:

Rachunków osobistych (ROR) - konto “na życie” osoby fizycznej, nawet jeśli właściciel prowadzi działalność.

Rachunków wirtualnych - czyli indywidualnych numerów płatności stosowanych przez operatorów mediów, operatorów komórkowych czy platformy e-commerce. Wpłata na rachunek wirtualny nie jest obarczona sankcją, bo system STIR powiązuje go z widniejącym w wykazie rachunkiem głównym. W wyszukiwarce pojawi się informacja: “Wyszukiwany numer rachunku jest zgodny ze stosowanym wzorcem i pasuje do jednego z rachunków wyświetlonych na wykazie”.

Rachunków VAT - to specjalne “kieszenie” przy rachunku firmowym, służące do mechanizmu split payment. Sam rachunek VAT nie figuruje w wykazie (widnieje rachunek główny, do którego jest przypisany).

Rachunków lokat i rachunków powierniczych.

Przykład: Agencja marketingowa płaci fakturę za usługi hostingowe wystawioną przez dużego operatora. Operator na fakturze podał wirtualny numer rachunku (inna firma - inne 8 cyfr w środku). Wyszukiwarka białej listy pokazuje: “Numer pasuje do rachunku wykazanego w wykazie”. Agencja jest bezpieczna, nie musi składać ZAW-NR.

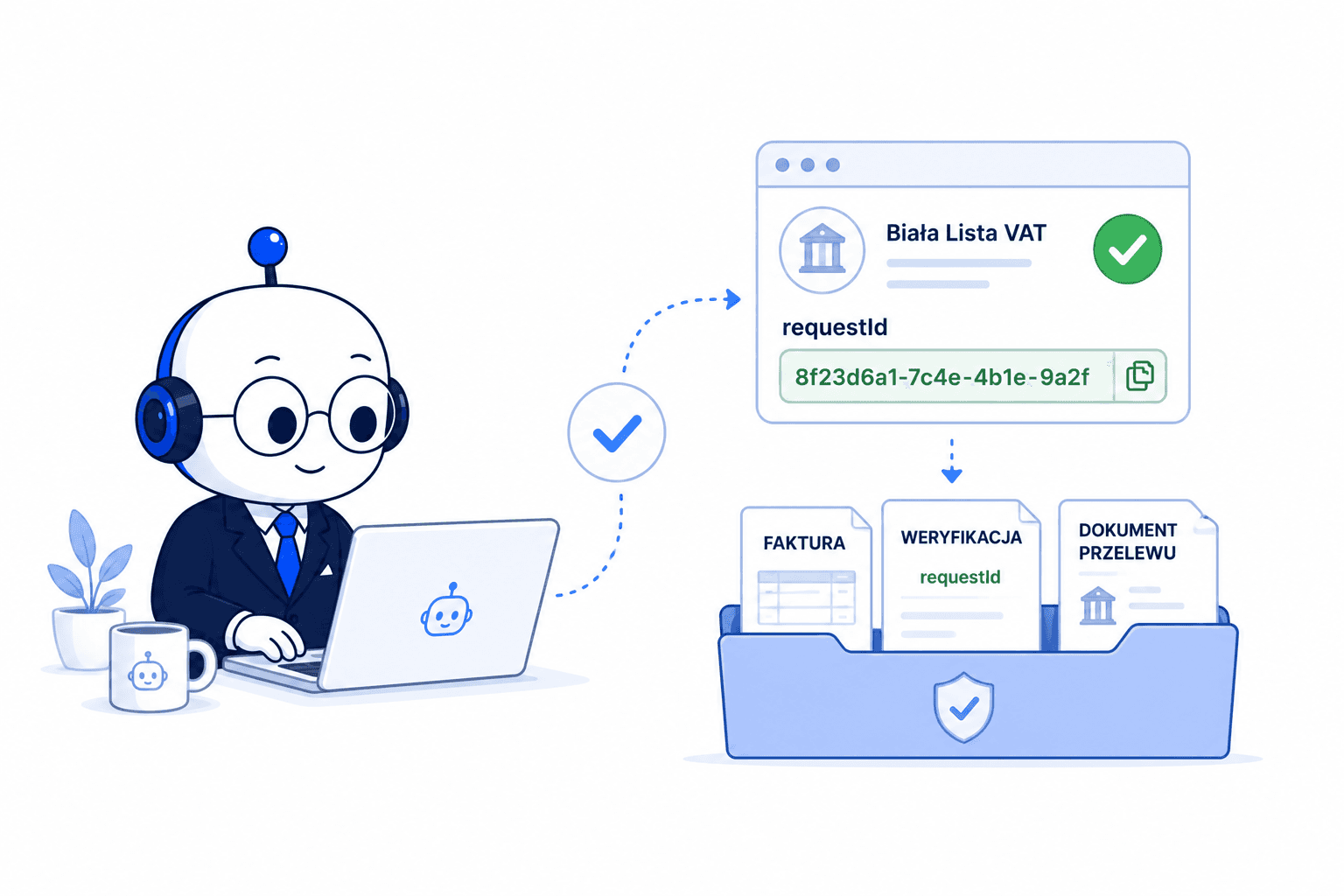

Jak udokumentować weryfikację

To ważny aspekt, o którym przedsiębiorcy często zapominają. Sam fakt sprawdzenia kontrahenta warto zachować jako dowód należytej staranności - szczególnie przydatny podczas kontroli podatkowej. W tym kontekście analiza dokumentów i umów oraz odpowiednie archiwizowanie potwierdzeń weryfikacji to podstawa bezpieczeństwa firmy.

Każde poprawne zapytanie do bazy białej listy generuje unikalny identyfikator zapytania (requestId). Nie trzeba drukować całego raportu - wystarczy zanotować lub zapisać elektronicznie ten numer. Przez API identyfikator zwracany jest jako pole “requestId”.

Dobrą praktyką jest przechowywanie identyfikatora weryfikacji razem z fakturą i dokumentem przelewu - jeden folder, trzy dokumenty, spokojny sen.

Nowość 2026: planowane zniesienie sankcji podatkowych

Ministerstwo Finansów i Gospodarki przygotowało projekt ustawy (UDER107, wersja 4.0 z 01.07.2026), który zakłada całkowite uchylenie sankcji z art. 22p ustawy o PIT i art. 15d ustawy o CIT w zakresie dotyczącym białej listy i pominięcia mechanizmu podzielonej płatności. Śledząc aktualne podstawy prawne i interpretacje podatkowe, warto być na bieżąco z tymi zmianami.

Projekt wpisuje się w inicjatywę deregulacyjną “SprawdzaMY” (Priorytet P38) i ma na celu wyeliminowanie sytuacji, w której podatnik działający w dobrej wierze traci KUP przez zwykłą pomyłkę w numerze konta.

Projekt jest na etapie rządowym - planowany termin przyjęcia przez Radę Ministrów to III kwartał 2026 r. Ustawa nie jest jeszcze uchwalona przez Sejm. Do czasu wejścia w życie obowiązują obecne przepisy ze wszystkimi sankcjami.

Co istotne: projekt nie likwiduje samego wykazu ani obowiązku weryfikacji. Biała lista pozostaje - znikają jedynie dotkliwe sankcje w podatkach dochodowych. Solidarna odpowiedzialność w VAT (art. 117ba O.p.) na razie nie jest objęta projektem - tu obowiązują dotychczasowe zasady.

Przykład z życia: faktura IT 16 000 zł netto + VAT - co zrobić?

Sytuacja wyjściowa

Firma otrzymuje fakturę za usługę informatyczną:

Wartość netto: 16 000 zł

VAT (23%): 3 680 zł

Wartość brutto: 19 680 zł

Dostawca usług IT jest czynnym podatnikiem VAT. Na fakturze wskazał rachunek bankowy, który:

jest inny niż zgłoszony w CEIDG/NIP (czyli nie widnieje w wykazie w rozumieniu art. 96b ust. 3 pkt 13 ustawy o VAT),

nie figuruje na białej liście w dniu planowanego przelewu.

Transakcja przekracza limit 15 000 zł brutto - obowiązek weryfikacji jest bezwzględny.

Konsekwencje braku działania

Jeśli zapłacisz zwykłym przelewem na ten rachunek bez żadnego zabezpieczenia:

Utrata KUP Cała kwota 16 000 zł netto wypadnie z kosztów uzyskania przychodów (art. 22p ust. 1 pkt 2 ustawy o PIT / art. 15d ust. 1 pkt 2 ustawy o CIT). Przy podatku 19% to realna strata ok. 3 040 zł dodatkowego podatku dochodowego.

Solidarna odpowiedzialność za VAT Jeśli dostawca nie odprowadzi VAT (3 680 zł), urząd skarbowy może wydać decyzję o Twojej odpowiedzialności solidarnej na tę kwotę (art. 117ba § 1 O.p.). Łączne ryzyko finansowe: nawet 6 720 zł ponad zapłaconą fakturę.

Trzy wyjścia - co możesz zrobić

Opcja 1 - Natychmiastowe i bezpieczne: Split Payment (MPP)

Zapłać fakturę mechanizmem podzielonej płatności przez system bankowy:

- 16 000 zł trafi na rachunek rozliczeniowy dostawcy,

- 3 680 zł (VAT) trafi automatycznie na jego rachunek VAT.

Efekt prawny: wyłącza sankcję KUP (art. 22p ust. 4 pkt 3 ustawy o PIT / art. 15d ust. 4 pkt 3 ustawy o CIT) i odpowiedzialność solidarną VAT (art. 117ba § 3 pkt 4 O.p.).

Usługi IT co do zasady nie są objęte obowiązkowym MPP (brak ich w załączniku nr 15 do ustawy o VAT), ale można go zastosować dobrowolnie właśnie jako zabezpieczenie. Warunek: rachunek na fakturze musi być rachunkiem rozliczeniowym z przypisanym rachunkiem VAT w polskim banku - MPP działa wyłącznie w PLN przez polskie banki.

Uwaga praktyczna: jeśli rachunek wskazany na fakturze to konto prywatne (ROR), przelew MPP zostanie odrzucony przez bank - do rachunku osobistego nie jest przypisany rachunek VAT, więc bank nie ma gdzie przekazać kwoty podatku. Przelew po prostu nie dojdzie do skutku.

Opcja 2 - Przelew zwykły + ZAW-NR w ciągu 7 dni

Przelej pieniądze zwykłym przelewem, ale złóż zawiadomienie ZAW-NR w terminie 7 dni od dnia zlecenia przelewu (nie od dnia jego realizacji przez bank) do naczelnika urzędu skarbowego właściwego dla Ciebie jako płacącego. Najwygodniej elektronicznie przez e-Urząd Skarbowy: https://www.urzadskarbowy.gov.pl.

Efekt prawny: wyłącza sankcję KUP (art. 22p ust. 4 pkt 1 ustawy o PIT / art. 15d ust. 4 pkt 1 ustawy o CIT) i odpowiedzialność solidarną VAT (art. 117ba § 3 pkt 2 O.p.).

Ważne: ZAW-NR składasz tylko przy pierwszej płatności na dany rachunek - kolejne przelewy na ten sam numer są już chronione.

Opcja 3 - Poczekaj, aż dostawca zaktualizuje rachunek

Poproś dostawcę, żeby zaktualizował zgłoszenie w CEIDG/NIP i wskazał właściwy rachunek rozliczeniowy, a następnie odczekał na aktualizację wykazu (raz na dobę w dni robocze). Zapłać dopiero wtedy, gdy rachunek z faktury pojawi się na białej liście w dniu zlecenia przelewu.

Wada: może to potrwać kilka dni roboczych, a jeśli termin płatności z faktury nagli, możesz narazić się na odsetki od dostawcy za opóźnienie.

Praktyczna checklista - weryfikacja przed przelewem

Zanim klikniesz “Zatwierdź przelew”:

Czy faktura wystawiona jest przez czynnego podatnika VAT?

Czy wartość transakcji (całości, nie raty) przekracza 15 000 zł brutto?

Jeśli tak do obu - sprawdź rachunek w wykazie na stronie https://www.podatki.gov.pl w dniu dzisiejszym (tym, w którym zlecasz przelew).

Zapisz identyfikator zapytania (requestId) razem z fakturą.

Jeśli rachunek nie figuruje - zatrzymaj przelew i wyjaśnij z kontrahentem, albo złóż ZAW-NR w ciągu 7 dni.

Weryfikacja kontrahentów i zgodność z przepisami to codzienność - nie musi jednak oznaczać żmudnej, ręcznej pracy. Księgoboty automatyzują powtarzalne zadania i ograniczają ryzyko błędów przy rozliczeniach oraz sprawdzaniu danych. Zapraszamy do rejestracji i testowania: ksiegoboty.pl - dostępny jest 14-dniowy bezpłatny okres próbny.