Delegacja w 2026 roku

Delegacje w 2026 – zasady podróży służbowych, diety, noclegi, rozliczenia oraz obowiązki pracodawcy i prawa pracownika w praktyce.

Alicja

Główna Księgowa

Diety, noclegi, odpoczynek - wszystko, czego nie powie Ci szef (ale my tak)

Delegacja to nie tylko bilet i hotel. To cały zestaw przepisów, stawek i obowiązków - zarówno dla pracownika, jak i pracodawcy. Jeśli kiedykolwiek zastanawiałeś się, czy dany wyjazd w ogóle jest podróżą służbową, ile diety Ci przysługuje albo co zrobić, gdy wróciłeś do domu o 2 w nocy - ten poradnik jest dla Ciebie.

Czym właściwie jest podróż służbowa?

Zanim przejdziemy do kwot, wyjaśnijmy podstawę. Podróż służbowa to nie każdy wyjazd z biura. Zgodnie z art. 77⁵ §1 Kodeksu pracy, żeby mówić o delegacji, muszą być spełnione trzy warunki jednocześnie:

pracodawca wydał polecenie wyjazdu,

pracownik wykonuje zadanie służbowe o charakterze incydentalnym (nie rutynowym),

wyjazd odbywa się poza miejscowością siedziby firmy lub poza stałym miejscem pracy.

To ostatnie jest kluczowe. Jeśli Twoje miejsce pracy jest określone jako konkretny adres (np. ul. Marszałkowska 1, Warszawa), to każdy wyjazd poza Warszawę może być delegacją. Ale jeśli masz wpisane w umowie „województwo mazowieckie" - wyjazdy po tym obszarze to po prostu Twoja normalna praca, nie delegacja.

Pracownik mobilny - uwaga na pułapkę!

Jeśli jesteś przedstawicielem handlowym i całą dobę jeździsz po Polsce, to Twoje wyjazdy nie są podróżami służbowymi. Sąd Najwyższy (uchwała 7 sędziów, II PZP 11/08) jasno stwierdził: delegacja ma charakter incydentalny. Codzienne podróżowanie to po prostu normalny sposób wykonywania pracy mobilnej.

Delegacja a oddelegowanie - to nie to samo!

Mylenie tych dwóch pojęć to jeden z częstszych błędów. Różnica jest fundamentalna.

Podróż służbowa trwa krótko, ma charakter wyjątkowy, miejsce pracy nie zmienia się, a pracownikowi obligatoryjnie przysługują diety i ryczałty. Koszty te są zwolnione z PIT i ZUS do ustawowych limitów. Oddelegowanie to czasowa zmiana miejsca pracy. Jednym z trybów jest art. 42 §4 KP - powierzenie innej pracy bez wypowiedzenia zmieniającego, na maksymalnie 3 miesiące w roku kalendarzowym, pod warunkiem że jest uzasadnione potrzebami pracodawcy, nie obniża wynagrodzenia i odpowiada kwalifikacjom pracownika. Ważne: to tylko jeden z możliwych trybów jednostronnych. Oddelegowanie może być też realizowane przez porozumienie stron zmieniające warunki pracy (bez limitu 3 miesięcy) lub wypowiedzenie zmieniające. Przy oddelegowaniu brak ustawowego obowiązku wypłaty diet, a świadczenia co do zasady podlegają opodatkowaniu i oskładkowaniu.

Co przysługuje w delegacji? Katalog należności

Z tytułu podróży służbowej pracownikowi przysługują: diety, zwrot kosztów przejazdów, zwrot kosztów noclegów, ryczałty na dojazdy komunikacją miejską oraz zwrot innych udokumentowanych i niezbędnych wydatków.

Dieta krajowa - ile i kiedy?

Obowiązująca stawka diety krajowej wynosi 45 zł za dobę. Uwaga: projekt podwyżki do 60 zł nie wszedł w życie - obowiązuje nadal 45 zł (Dz.U. 2023 poz. 2190).

Podróż trwająca do jednej doby

Nie zawsze dostaniesz pełną dietę:

poniżej 8 godzin - dieta w ogóle nie przysługuje,

od 8 do 12 godzin - połowa diety, czyli 22,50 zł,

powyżej 12 godzin - pełne 45 zł.

Podróż dłuższa niż jedna doba

Za każdą pełną dobę należy się 45 zł. Jeśli zostaje niepełna doba trwająca do 8 godzin - dostaniesz połowę (22,50 zł). Jeśli ta niepełna doba trwa powyżej 8 godzin - pełna stawka (45 zł).

Kiedy dieta jest obniżana?

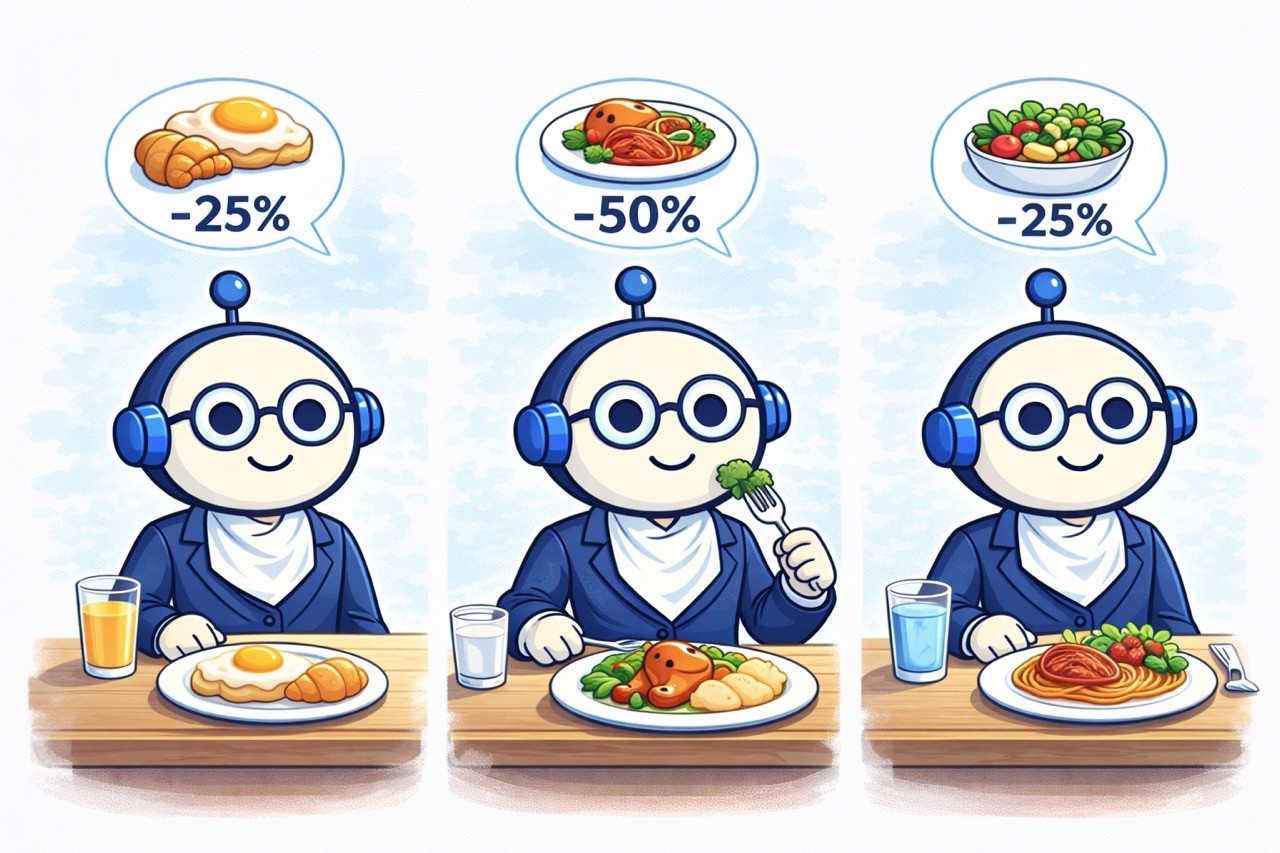

Jeśli pracodawca zapewnił Ci wyżywienie, dieta jest pomniejszana:

śniadanie: odlicza się 25% diety (11,25 zł),

obiad: odlicza się 50% diety (22,50 zł),

kolacja: odlicza się 25% diety (11,25 zł).

Jeśli masz zapewnione całodzienne wyżywienie, dieta w ogóle nie przysługuje.

Uwaga praktyczna: Jeśli podczas spotkania biznesowego to pracodawca płaci za Twój posiłek z kontrahentem - pomniejsza to Twoją dietę. Jeśli płaci kontrahent - co do zasady dieta pozostaje niezmieniona, jednak należy pamiętać, że interpretacyjnie liczy się fakt otrzymania posiłku bezpłatnie, a nie tylko to, kto go opłacił. W razie kontroli podatkowej lub ZUS istnieje ryzyko kwestionowania pełnej diety, jeśli pracownik faktycznie otrzymał wyżywienie nieodpłatnie od innego podmiotu.

Co do kosztu posiłku po stronie pracodawcy: może być kosztem uzyskania przychodu, ale uwaga na ryzyko kwalifikacji jako wydatek na reprezentację (art. 16 ust. 1 pkt 28 CIT / art. 23 ust. 1 pkt 23 PIT), który z KUP jest wyłączony.

A co, jeśli pracodawca wypłaci więcej niż 45 zł?

Nadwyżka ponad ustawowy limit staje się przychodem ze stosunku pracy, opodatkowanym i oskładkowanym. Warto o tym pamiętać przy negocjowaniu regulaminów wynagradzania. Właściwe rozliczanie wynagrodzeń i świadczeń pracowniczych wymaga znajomości aktualnych przepisów podatkowych i ZUS.

Pracodawcy prywatni - co mogą, a czego nie mogą?

Pracodawca spoza sfery budżetowej może w regulaminie wynagradzania lub umowie o pracę ustalić wyższe stawki niż wynikające z rozporządzenia - wówczas nadwyżka ponad ustawowe limity wchodzi do przychodu pracownika i podlega opodatkowaniu oraz oskładkowaniu. Natomiast pracodawca nie może ustalić stawek niższych niż wynikające z rozporządzenia MPiPS z 29.01.2013 r. - to jest ustawowe minimum, którego nie wolno obniżać.

Dieta zagraniczna - zasady ogólne

Wysokość diety zależy od kraju docelowego – stawki określa załącznik do rozporządzenia. Dla przykładu: Niemcy - 49 EUR za dobę.

Czas podróży zagranicznej liczy się inaczej niż krajowej:

przy locie - od startu z ostatniego lotniska w Polsce do lądowania na pierwszym polskim lotnisku,

przy podróży lądowej - od przekroczenia granicy w drodze za granicę do przekroczenia przy powrocie,

przy podróży morskiej - od wyjścia z ostatniego polskiego portu do wejścia do pierwszego portu polskiego.

Przy niepełnej dobie zagranicznej:

do 8 godzin - 1/3 diety,

od 8 do 12 godzin - połowa diety,

powyżej 12 godzin - pełna dieta.

Pomniejszenia za wyżywienie zagraniczne są inne niż krajowe: śniadanie to 15% diety, obiad - 30%, kolacja - 30%. Jeśli zapewniono całodzienne wyżywienie, zostaje Ci 25% diety.

Jeśli pobyt w szpitalu za granicą - przysługuje tylko 25% diety za każdy dzień.

Noclegi - jak to rozliczać?

Noclegi krajowe

Jeśli masz rachunek z hotelu - dostajesz zwrot do 900 zł (czyli 20-krotność diety). W uzasadnionych przypadkach, za zgodą pracodawcy, możliwy jest zwrot powyżej tego limitu.

Jeśli nie masz rachunku, ale nocowałeś - przysługuje Ci ryczałt 67,50 zł (150% diety). Warunek: nocleg musi trwać co najmniej 6 godzin między godziną 21:00 a 7:00.

Ryczałt ani zwrot za nocleg nie przysługuje, gdy pracodawca uzna, że masz możliwość codziennego powrotu do domu.

Noclegi zagraniczne

Zwrot następuje do limitu określonego dla danego państwa (wynika z załącznika do rozporządzenia). Gdy nie masz rachunku - ryczałt wynosi 25% limitu dla danego kraju. Brak zwrotu, gdy nocleg zapewnia pracodawca lub strona zagraniczna.

Przejazdy - własny samochód i nie tylko

Środek transportu wybiera pracodawca. Jeśli decyduje, że jedziesz własnym autem - potrzebny jest Twój wniosek i jego zgoda.

Zwrot kosztów przejazdu własnym samochodem to iloczyn przejechanych kilometrów i stawki. Maksymalne stawki (rozporządzenie MI z 25.03.2002 r.) to:

samochód osobowy o pojemności silnika do 900 cm³ - 0,89 zł/km,

samochód osobowy o pojemności silnika powyżej 900 cm³ - 1,15 zł/km,

motocykl - 0,69 zł/km,

motorower - 0,42 zł/km.

Ważna uwaga: w grudniu 2025 r. pojawiła się informacja Kancelarii Sejmu o zasadzie „40% stawki km = koszt paliwa od 1.01.2026". Zmiana ta dotyczy wyłącznie rozliczania biur poselskich (przejazdy posłów samochodami wynajętymi długoterminowo) i nie ma żadnego wpływu na delegacje pracownicze. Stawki z rozporządzenia MI z 25.03.2002 r. dla pracowników pozostają bez zmian.

Musisz prowadzić ewidencję przebiegu: data, trasa, cel podróży, liczba kilometrów, podpis pracodawcy. Zwrot do tych limitów jest wolny od PIT i ZUS. Nadwyżka - opodatkowana i oskładkowana.

Jeśli jedziesz samochodem służbowym - nie ma żadnej kilometrówki. Pracodawca pokrywa bezpośrednio paliwo, autostrady, parkingi. Warto przy tym pamiętać, że zasady korzystania z aut firmowych ulegają zmianom, dlatego polecamy sprawdzić nowe limity dla samochodów w firmie od 2026 roku.

Czym różnią się jazdy lokalne od delegacji?

Jazdy lokalne to używanie prywatnego auta do celów służbowych w obrębie miejsca pracy (np. dojazdy do klientów w granicach miasta). Rozlicza się je miesięcznym ryczałtem na podstawie rozporządzenia MI z 25.03.2002 r. i umowy z pracodawcą - bez diet. Ryczałt do limitu jest zwolniony z PIT (art. 21 ust. 1 pkt 23b ustawy PIT). Jazdy lokalne stają się podróżą służbową, gdy pracownik wyjeżdża poza swoją miejscowość/obszar pracy.

Ryczałty komunikacyjne

W podróży krajowej przysługuje ryczałt na dojazdy komunikacją miejską: 9 zł za każdą rozpoczętą dobę (20% diety). Możesz też wybrać zwrot udokumentowanych kosztów - na Twój wniosek.

Jeśli podróż trwa 10 dni lub więcej, pracodawca zwraca koszty przejazdu do miejsca zamieszkania i z powrotem w dniu wolnym.

W podróży zagranicznej: dojazd do/z dworca czy lotniska to równowartość 1 diety zagranicznej. Dojazd w jedną stronę - 50% diety. Komunikacja miejska zagranicą - 10% diety za każdą rozpoczętą dobę.

Rozliczenie delegacji - ważne terminy

Masz 14 dni od zakończenia podróży, żeby rozliczyć delegację. Dołączasz rachunki, faktury, bilety. Pamiętaj, że większość wydatków podczas delegacji trafi do KSeF, co ułatwi ich późniejsze rozliczenie. Jeśli nie masz dokumentu - piszesz oświadczenie, co kupiłeś i dlaczego nie możesz tego udowodnić rachunkiem. Diety i ryczałty rachunków nie wymagają.

Zaliczkę na delegację krajową pracodawca wypłaca na Twój wniosek. Zagraniczna - zaliczka obowiązkowo w walucie obcej. Za Twoją zgodą możliwe jest wypłacenie w złotówkach po kursie średnim NBP z dnia wypłaty.

Podróż służbowa a odpoczynek - prawa pracownika

To temat, o którym mało się mówi, a jest ważny. Kodeks pracy gwarantuje Ci odpoczynek zawsze - także w delegacji. Co najmniej 11 godzin odpoczynku dobowego (art. 132 KP) i co najmniej 35 godzin tygodniowo (art. 133 KP).

Czy czas przejazdu liczy się jako czas pracy?

Sąd Najwyższy (wyrok II PK 265/04) orzekł: czas dojazdu i powrotu z delegacji nie jest „pozostawaniem do dyspozycji pracodawcy" w rozumieniu art. 128 KP. W godzinach normalnego rozkładu czasu pracy - wlicza się do normy. Poza tymi godzinami - nie jest czasem pracy, ale uszczupla czas odpoczynku.

Wróciłem o 2 w nocy - kiedy muszę być w pracy?

Jeśli pracujesz od 8:00, a wróciłeś z delegacji o 2:00 w nocy - między powrotem a rozpoczęciem pracy minęło tylko 6 godzin. Brakuje Ci 5 godzin z wymaganego 11-godzinnego odpoczynku (art. 132 KP). Możesz przyjść do pracy najwcześniej o 13:00 (2:00 + 11 godzin). Nie musisz brać urlopu - wystarczy oświadczenie o odbyciu podróży służbowej w warunkach uniemożliwiających odpoczynek nocny.

Jeśli pracodawca naruszy limity odpoczynku, jest obowiązany udzielić pracownikowi równoważnego okresu odpoczynku w innym terminie. Naruszenie przepisów o czasie pracy i odpoczynku może skutkować odpowiedzialnością wykroczeniową pracodawcy (kontrola PIP) oraz ewentualnymi roszczeniami pracownika na drodze cywilnej. Nie istnieje natomiast żaden automatyczny „ekwiwalent pieniężny" za sam brak odpoczynku - ewentualne należności finansowe mogą wynikać z wynagrodzenia za nadgodziny (jeżeli czas przejazdu kwalifikuje się jako czas pracy w okolicznościach konkretnej sprawy).

Skutki podatkowe i składkowe - pigułka

Diety i inne należności za czas podróży służbowej pracownika są zwolnione z PIT do wysokości ustawowych limitów (art. 21 ust. 1 pkt 16 ustawy PIT). Zwolnione są też z podstawy wymiaru składek ZUS (§2 ust. 1 pkt 15 rozporządzenia MPiPS z 18.12.1998 r.). Co przekroczy limit - wchodzi do podstawy opodatkowania i oskładkowania.

Dla zleceniobiorców obowiązuje ten sam przepis (art. 21 ust. 1 pkt 16 lit. b PIT), ale z dodatkowymi warunkami z art. 21 ust. 13 PIT.

Przykłady rozliczeń - zobaczmy, jak to działa w praktyce

Przykład 1: Typowa delegacja z noclegiem i śniadaniem w cenie

Marcin wyjeżdża z Warszawy w poniedziałek o 7:00 i wraca we wtorek o 20:00. Hotel ze śniadaniem kosztuje 480 zł. Pierwszy dzień trwa 13 godzin - to pełna dieta (45 zł), ale hotel zapewnił śniadanie, więc odejmujemy 25%, czyli 11,25 zł. Dieta za pierwszy dzień: 33,75 zł. Drugi dzień (od 7:00 do 20:00) to kolejne 13 godzin - znowu pełna dieta minus śniadanie: 33,75 zł. Nocleg: rachunek 480 zł, limit to 900 zł - Marcin dostaje pełny zwrot: 480 zł. Ryczałt za komunikację miejską za dwie rozpoczęte doby: 2 × 9 zł = 18 zł. Łącznie: 565,50 zł - całość zwolniona z PIT i ZUS.

Przykład 2: Lot do Berlina, trzy dni

Kasia leci do Berlina 15 stycznia o 8:00, wraca 17 stycznia o 22:00. Dieta dla Niemiec: 49 EUR. Hotel ze śniadaniem: 185 EUR/noc, limit dla Niemiec: 170 EUR. 15 stycznia to pełna doba, śniadanie w hotelu obniża dietę o 15% (7,35 EUR). Dieta netto: 41,65 EUR. 16 stycznia - to samo: 41,65 EUR. 17 stycznia - Kasia leci 14 godzin (powyżej 12), więc pełna dieta minus śniadanie: 41,65 EUR. Łączne diety: 124,95 EUR. Noclegi: hotel kosztował 185 EUR, ale limit to 170 EUR. Pracodawca zwraca tylko do limitu: 2 × 170 EUR = 340 EUR (chyba że wyrazi zgodę na przekroczenie). Różnicę 15 EUR × 2 noce = 30 EUR pokrywa Kasia sama. Komunikacja miejska: 10% × 49 EUR × 3 doby = 14,70 EUR. Łącznie: 479,65 EUR (plus ewentualna zgoda pracodawcy na noclegi ponad limit).

Przykład 3: Powrót o 2 w nocy i prawo do odpoczynku

Ania wraca z delegacji o 2:00 w nocy. Pracuje normalnie od 8:00. Między 2:00 a 8:00 mija tylko 6 godzin - brakuje 5 godzin z wymaganego 11-godzinnego odpoczynku (art. 132 KP). Ania może przyjść do pracy najwcześniej o 13:00 (2:00 + 11 godzin). Nie musi brać urlopu - wystarczy oświadczenie o odbyciu podróży służbowej w warunkach uniemożliwiających odpoczynek nocny.

Skrótowe zestawienie kluczowych stawek na 2026 rok

Dieta krajowa za dobę (§7 ust. 1 rozporządzenia MPiPS): 45 zł

Za podróż trwającą od 8 do 12 godzin: 22,50 zł

Limit zwrotu za nocleg krajowy (udokumentowany): 900 zł

Ryczałt noclegowy bez rachunku (150% diety): 67,50 zł

Ryczałt na dojazdy komunikacją miejską: 9 zł/dobę

Zmniejszenie diety za śniadanie: 11,25 zł | za obiad: 22,50 zł | za kolację: 11,25 zł

Stawka km - samochód powyżej 900 cm³: max 1,15 zł/km

Stawka km - samochód do 900 cm³: max 0,89 zł/km

Stawka km - motocykl: max 0,69 zł/km

Stawka km - motorower: max 0,42 zł/km

Termin rozliczenia delegacji: 14 dni od powrotu

Odpoczynek dobowy: min. 11 godzin (art. 132 KP)

Odpoczynek tygodniowy: min. 35 godzin (art. 133 KP)

Minimalny odpoczynek nocny po delegacji: min. 8 godzin (§3 pkt 5 rozp. MPiPS z 15.05.1996 r.)

Podsumowanie

Rozliczanie podróży służbowych wymaga ścisłego trzymania się ustawowych limitów oraz terminów. Kluczowe zasady: sprawdź, czy wyjazd w ogóle spełnia definicję delegacji, pilnuj limitów (bo nadwyżka to przychód do opodatkowania), nie zapomnij o prawach pracownika do odpoczynku i rozlicz wszystko w ciągu 14 dni.

Praktyczne pytania związane z delegacjami pojawiają się często w pracy biura rachunkowego. Jeśli chcesz zautomatyzować rozliczanie delegacji, diet i zwrotów kosztów lub mieć szybki dostęp do najnowszych interpretacji i kluczowych stawek - wypróbuj Księgoboty. Możesz je przetestować bezpłatnie przez 14 dni po rejestracji na ksiegoboty.pl.