Faktura z błędną stawką VAT w KSeF - jak skorygować?

Faktura z błędną stawką VAT w KSeF – zasady korekty faktur ustrukturyzowanych, rozliczenie VAT in minus i in plus, ryzyko z art. 108 ustawy o VAT oraz wpływ korekt na JPK_V7 i KSeF.

Alicja

Główna Księgowa

Błędna stawka VAT na fakturze to klasyczny „mały błąd”, który potrafi zrobić duży bałagan: w rozliczeniu VAT należnego sprzedawcy, w odliczeniu nabywcy, a od 2026 r. także w spójności danych między KSeF a ewidencją VAT/JPK_V7. W realiach KSeF nie ma już komfortu „wycofania się” z dokumentu wystawionego omyłkowo - gdy faktura została przyjęta przez system, staje się trwałym elementem obrotu.

Poniżej omawiamy, jak biuro rachunkowe powinno operacyjnie podejść do sytuacji, gdy stawka VAT (albo zwolnienie/0%) na fakturze ustrukturyzowanej jest błędna: kiedy można działać „na bieżąco”, kiedy trzeba korygować wstecz, jak ustawić proces w firmie oraz jakie są ryzyka art. 108 ustawy o VAT. Jeśli szukasz szerszego kontekstu wdrożenia i funkcjonowania całego systemu, sprawdź nasz kompleksowy przewodnik po KSeF.

Jakie błędy stawek zdarzają się najczęściej?

Z perspektywy biur rachunkowych warto rozróżnić dwie kategorie błędów:

Błąd merytoryczny - usługa lub towar opisany jest poprawnie, ale zastosowano złą stawkę albo błędnie wpisano „zw.” lub „0%“.

Błąd techniczny/operacyjny - prawidłowa stawka wynika z polityki podatkowej firmy, ale operator wybrał niewłaściwą pozycję w kartotece, przypisał zły GTU, podpiął błędny cennik lub szablon.

W praktyce powtarzają się szczególnie:

Pomylenie 8% i 23% - najczęściej na styku usług budowlano-remontowych i robót dotyczących budownictwa mieszkaniowego.

Zastosowanie zwolnienia zamiast 23% lub odwrotnie - często przy usługach, gdzie zwolnienie zależy od spełnienia warunków podmiotowych lub przedmiotowych.

Błąd przy towarach z załącznika nr 3 do ustawy o VAT (stawka 8%) - typowe w handlu przy błędach klasyfikacji kartoteki.

Pomylenie stawki 0% z WDT/eksportem ze zwolnieniem - na fakturze wygląda podobnie, ale konsekwencje ewidencyjne, warunkowe i dowodowe są zupełnie inne.

Z punktu widzenia korekty w KSeF najważniejsza jest odpowiedź na jedno pytanie: czy stawka była zawyżona (korekta in minus), czy zaniżona (korekta in plus). To determinuje nie tylko kwoty, ale przede wszystkim okresy ujęcia w JPK_V7.

Czy fakturę w KSeF można anulować?

Nie - faktury przyjętej przez KSeF nie można anulować w rozumieniu praktyki sprzed KSeF. Faktura ustrukturyzowana jest wystawiona w momencie przyjęcia przez KSeF i otrzymania numeru identyfikującego (KSeF ID). Od tego momentu istnieje w obrocie prawnym, a jej „odwrócenie” następuje wyłącznie przez korektę.

Jedyną sytuacją, w której technicznie „cofasz się” przed powstaniem faktury, jest odrzucenie dokumentu przez KSeF na etapie walidacji. Wtedy poprawiasz błąd i wysyłasz ponownie - nie wystawiasz korekty do czegoś, co nie zostało skutecznie wystawione.

Jedyna droga: faktura korygująca w KSeF

Jeżeli błąd stawki VAT dotyczy faktury przyjętej przez KSeF, korygujemy go fakturą korygującą (art. 106j ust. 1 pkt 5 ustawy o VAT). Od strony KSeF od 2026 r. szczególnie ważne są trzy elementy:

1. Korekta faktury B2B wystawionej w KSeF musi być wysłana do KSeF jako faktura ustrukturyzowana - poprawienie błędu odbywa się wyłącznie w systemie.

2. Faktura korygująca musi zawierać numer KSeF ID faktury pierwotnej (art. 106j ust. 2 pkt 2a) - to techniczna „kotwica” korekty w systemie.

3. Nota korygująca nie istnieje od 1 lutego 2026 r. - art. 106k ustawy o VAT został uchylony. Nawet drobne błędy formalne wymagają faktury korygującej.

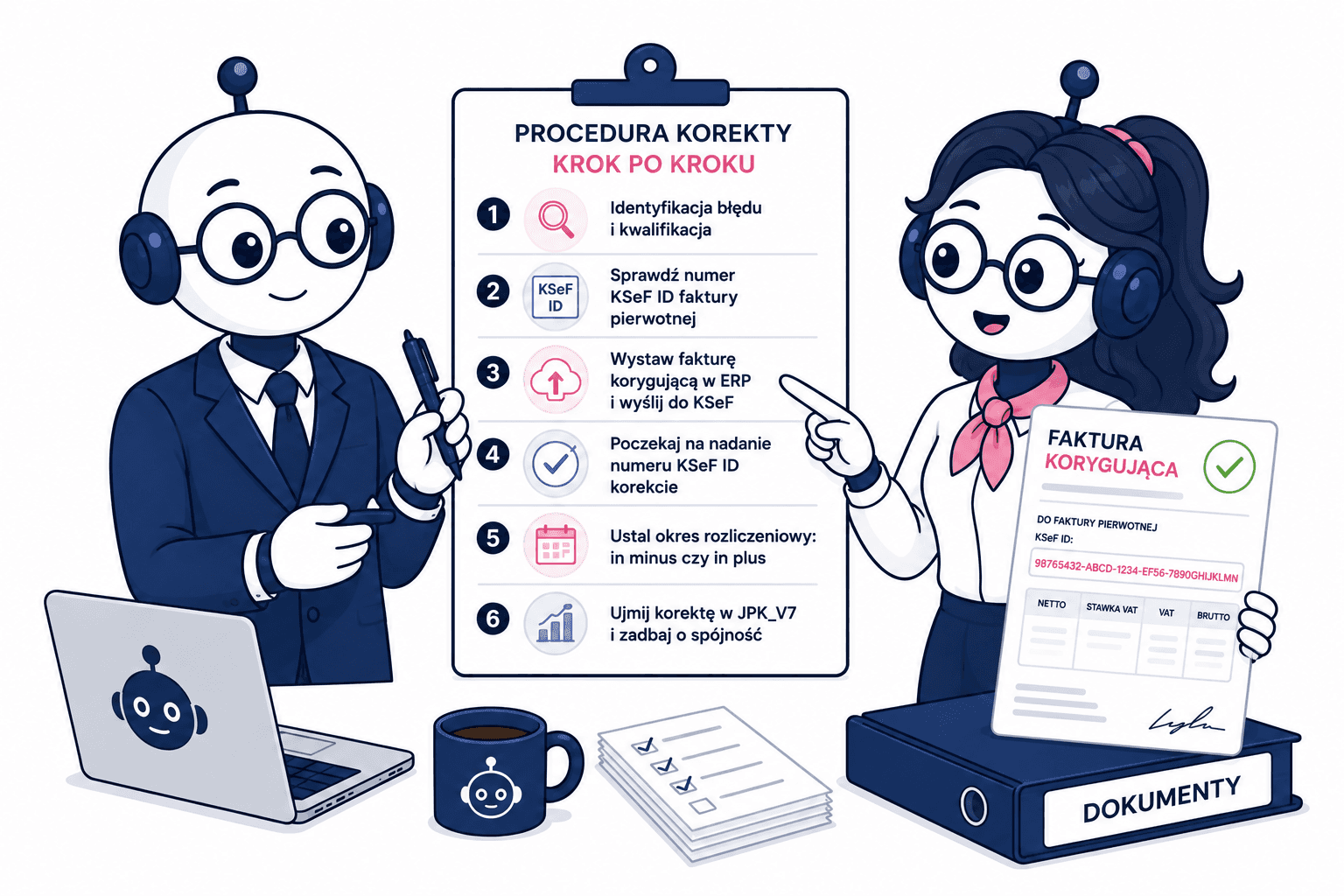

Procedura korekty krok po kroku

Poniższy schemat jest ułożony pod realia biura obsługującego kilku-kilkunastu klientów z różnymi systemami ERP.

Krok 1 - Identyfikacja błędu i kwalifikacja

Ustal stawkę z faktury, ustal stawkę prawidłową i porównaj kwoty VAT. Efekt musi być jednoznaczny: zawyżenie (korekta in minus) albo zaniżenie (korekta in plus). To nie jest akademickie - od tego zależy, czy rozliczasz korektę na bieżąco czy cofasz się do okresu pierwotnego.

Krok 2 - Sprawdź numer KSeF ID faktury pierwotnej

Pobierz z ERP (jeśli masz synchronizację) albo bezpośrednio z KSeF. W korekcie musi znaleźć się właściwy identyfikator dokumentu korygowanego.

Krok 3 - Wystaw fakturę korygującą w ERP i wyślij do KSeF

Korygujesz pozycje tak, żeby efekt podatkowy był prawidłowy. Korekta musi zawierać wymagane przepisami dane, KSeF ID faktury pierwotnej i jednoznaczną przyczynę. Warto pamiętać, że korekty faktur w procedurze samofakturowania rządzą się swoimi specyficznymi regułami autoryzacji i obiegu - w takich przypadkach zalecamy odrębną weryfikację.

Krok 4 - Poczekaj na nadanie numeru KSeF ID fakturze korygującej

Moment nadania KSeF ID korekcie to moment jej wystawienia w rozumieniu KSeF.

Krok 5 - Ustal okres rozliczeniowy: in minus vs in plus

In minus (zawyżona stawka): Korektę in minus ujmujesz w okresie, w którym zostały spełnione warunki obniżenia podstawy opodatkowania wynikające z art. 29a ust. 13 ustawy o VAT tj. uzgodniono z nabywcą warunki obniżki i zostały one spełnione. Faktura korygująca jest dokumentem potwierdzającym korektę, a data jej wystawienia lub nadania KSeF ID nie zawsze przesądza o okresie ujęcia - decyduje moment spełnienia warunków materialnych. Każdorazowo należy zweryfikować, kiedy faktycznie doszło do uzgodnienia i spełnienia tych warunków.

In plus (zaniżona stawka): Jeżeli korekta wynika z błędu pierwotnego (pomyłka istniejąca już w momencie wystawienia faktury), rozliczasz ją wstecz w JPK_V7 za okres pierwotny. Powstaje zaległość i naliczają się odsetki. Jeżeli korekta wynika z nowej okoliczności po sprzedaży (dopłata, zmiana ceny, indeksacja) - rozliczasz ją na bieżąco.

Krok 6 - Ujmij korektę w JPK_V7 i złóż korektę pliku, jeśli konieczna

Od lutego 2026 r. obowiązuje struktura JPK_V7M(3)/JPK_V7K(3) z obowiązkiem wykazywania w ewidencji numeru identyfikującego fakturę w KSeF. Zadbaj o spójność: KSeF ID faktury pierwotnej i korekty muszą być w ewidencji. Korekta in minus nie wymaga zazwyczaj korekty JPK za poprzedni okres; korekta in plus z błędu pierwotnego - wymaga.

Skutki dla VAT należnego u sprzedawcy

Dla sprzedawcy błąd stawki VAT jest najbardziej „czuły”, bo dotyka podatku należnego i potencjalnie generuje zaległość.

Zawyżona stawka - korekta in minus

Jeżeli na fakturze wykazano VAT wyższy niż należny, uruchamia się ryzyko z art. 108 ustawy o VAT - obowiązek zapłaty VAT wykazanego na fakturze. Dopóki korekta nie zostanie wystawiona i prawidłowo rozliczona, sprzedawca pozostaje zobowiązany do rozliczenia wykazanej kwoty. Wystawienie korekty in minus w KSeF i jej prawidłowe ujęcie w JPK_V7 jest niezbędnym krokiem do zamknięcia kwestii nadwyżkowego podatku. Samo wystawienie korekty nie jest jednak automatyczną gwarancją wyeliminowania ryzyka z art. 108 we wszystkich przypadkach - w szczególności gdy nabywca zdążył już odliczyć wykazany podatek lub gdy w grę wchodzą inne szczególne okoliczności. Dlatego kluczowe jest łączne spełnienie: wystawienie korekty, prawidłowe ujęcie w JPK_V7 i spójna dokumentacja przyczyny błędu.

Zaniżona stawka - korekta in plus z błędu pierwotnego

To klasyczny błąd pierwotny: w dacie sprzedaży wykazano zbyt mały VAT. Skutki: * zaległość podatkowa - różnica między VAT należnym a wykazanym, * odsetki za zwłokę - naliczane od daty, w której podatek powinien być zapłacony, * ryzyko podwyższonych odsetek (150% stawki podstawowej) - na podstawie art. 56b Ordynacji podatkowej, jeśli łącznie spełnione są warunki ustawowe: kwota zaniżenia przekracza 25% kwoty należnej za dany okres rozliczeniowy, jest wyższa od pięciokrotności minimalnego wynagrodzenia obowiązującego w dniu wszczęcia postępowania, a błąd wykrył organ (nie podatnik sam). Przy dobrowolnej i terminowej korekcie złożonej przed wszczęciem kontroli ryzyko to jest zasadniczo wyłączone - szczegółowe warunki należy weryfikować w każdym przypadku.

Skutki dla VAT naliczonego u nabywcy

Dla nabywcy kluczowe są dwa elementy: moment otrzymania korekty w KSeF i kierunek korekty. W KSeF, co do zasady, datą otrzymania faktury korygującej jest data nadania jej numeru KSeF ID. Zasada ta dotyczy standardowego trybu wymiany dokumentów przez KSeF - w sytuacjach szczególnych (tryb awaryjny/offline, kwestie uprawnień dostępu) moment faktycznego udostępnienia dokumentu nabywcy może różnić się od daty wystawienia i wymaga odrębnej weryfikacji.

Korekta in minus (zawyżona stawka na fakturze pierwotnej): Nabywca pierwotnie odliczył zbyt dużo - po otrzymaniu korekty zmniejsza VAT naliczony. Obniżenie VAT naliczonego ujmuje w okresie otrzymania faktury korygującej w KSeF.

Korekta in plus (zaniżona stawka - sprzedawca wystawia korektę zwiększającą): Nabywca może odliczyć dodatkowy VAT w dacie otrzymania korekty w KSeF lub w jednym z kolejnych okresów rozliczeniowych, zgodnie z art. 86 ustawy o VAT.

Ważna zasada: nabywca nie odpowiada za błąd stawki u sprzedawcy, ale po otrzymaniu korekty ma obowiązek prawidłowo ją rozliczyć.

Kiedy grożą sankcje VAT? (art. 108 ustawy o VAT)

Art. 108 ustawy o VAT nakłada obowiązek zapłaty VAT wykazanego na fakturze, nawet jeśli podatek materialnie nie powinien wystąpić albo powinien być niższy. W kontekście błędnej stawki w KSeF, zasada ta ma zastosowanie szczególnie w scenariuszu zawyżenia VAT: sprzedawca wykazał 23% zamiast 8% i dopóki korekta nie zostanie wystawiona i prawidłowo rozliczona, pozostaje zobowiązany do zapłaty kwoty wykazanej na fakturze.

Co ogranicza ryzyko z art. 108:

wystawienie faktury korygującej w KSeF,

prawidłowe ujęcie korekty w JPK_V7,

spójna dokumentacja przyczyny błędu.

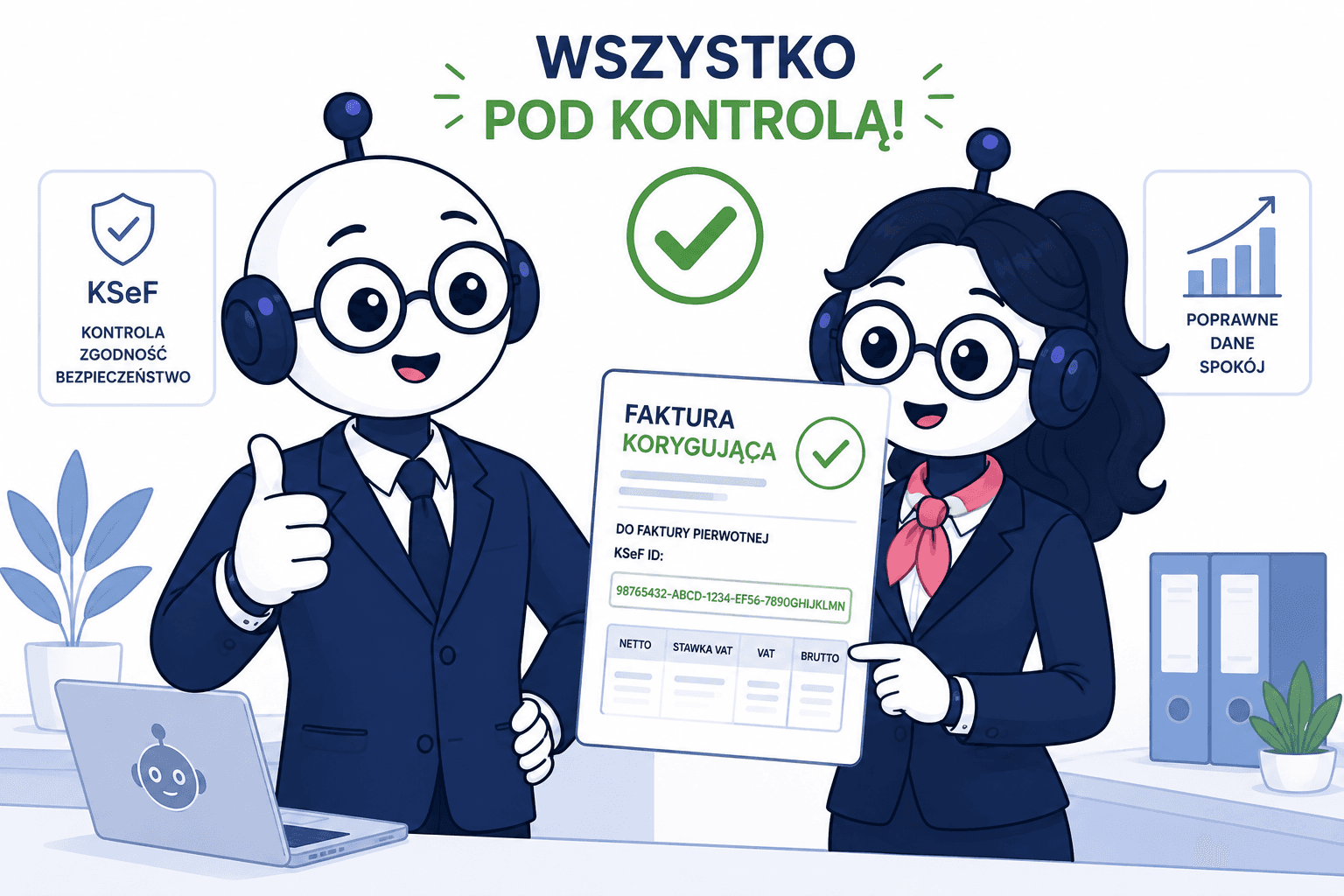

Łączne spełnienie tych warunków jest warunkiem skutecznego domknięcia sprawy, żaden z nich nie działa samodzielnie jako „zamknięcie” ryzyka. Dokumentuj cały przebieg: kto wykrył błąd, kiedy, jaka była przyczyna, kiedy wysłano korektę do KSeF, kiedy nadano KSeF ID, kiedy skorygowano JPK. To najlepsza „tarcza” przy ewentualnym postępowaniu kontrolnym.

Zarządzanie korektami, weryfikacja stawek VAT i pilnowanie spójności z KSeF to procesy, które wymagają precyzji, ale nie muszą pochłaniać całego czasu biura rachunkowego. Księgoboty wspierają księgowych w automatyzacji powtarzalnych zadań, dbając o zgodność danych i minimalizując ryzyko kosztownych błędów. Możesz sprawdzić, jak to inteligentne rozwiązanie usprawni Twoją codzienną pracę - dostępny jest 14-dniowy bezpłatny okres testowy po rejestracji na ksiegoboty.pl.