Kiedy odliczyć VAT z faktury KSeF?

VAT z faktury KSeF – moment powstania prawa do odliczenia podatku naliczonego, zasady ustalania daty otrzymania e-faktury, rozliczenia w trybach awaryjnych oraz oznaczenia OFF, DI i BFK w JPK_V7.

Sebastian

Główny Księgowy

Wdrożenie Krajowego Systemu e-Faktur (KSeF) to rewolucja nie tylko w sposobie wystawiania dokumentów, ale przede wszystkim w procesie ich obiegu i rozliczania. Jednym z najważniejszych pytań, jakie zadają sobie księgowi i przedsiębiorcy, jest to dotyczące momentu odliczenia podatku naliczonego. Kiedy dokładnie powstaje prawo do odliczenia VAT z faktury ustrukturyzowanej? Jeśli zaczynasz przygodę z nowym systemem, warto najpierw uporządkować podstawy - w tym celu polecamy nasz poradnik: KSeF i e-faktury bez stresu - co, kiedy i jak zmienić w procesach firmy.

Poniżej szczegółowo omawiamy zasady odliczania VAT z e-faktur, sytuacje awaryjne oraz nowe obowiązki ewidencyjne.

Kiedy powstaje prawo do odliczenia VAT z e-faktury?

Zgodnie z ogólną zasadą, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego powstaje w rozliczeniu za okres, w którym w odniesieniu do nabytych towarów lub usług powstał obowiązek podatkowy, jednak nie wcześniej niż w rozliczeniu za okres, w którym podatnik otrzymał fakturę.

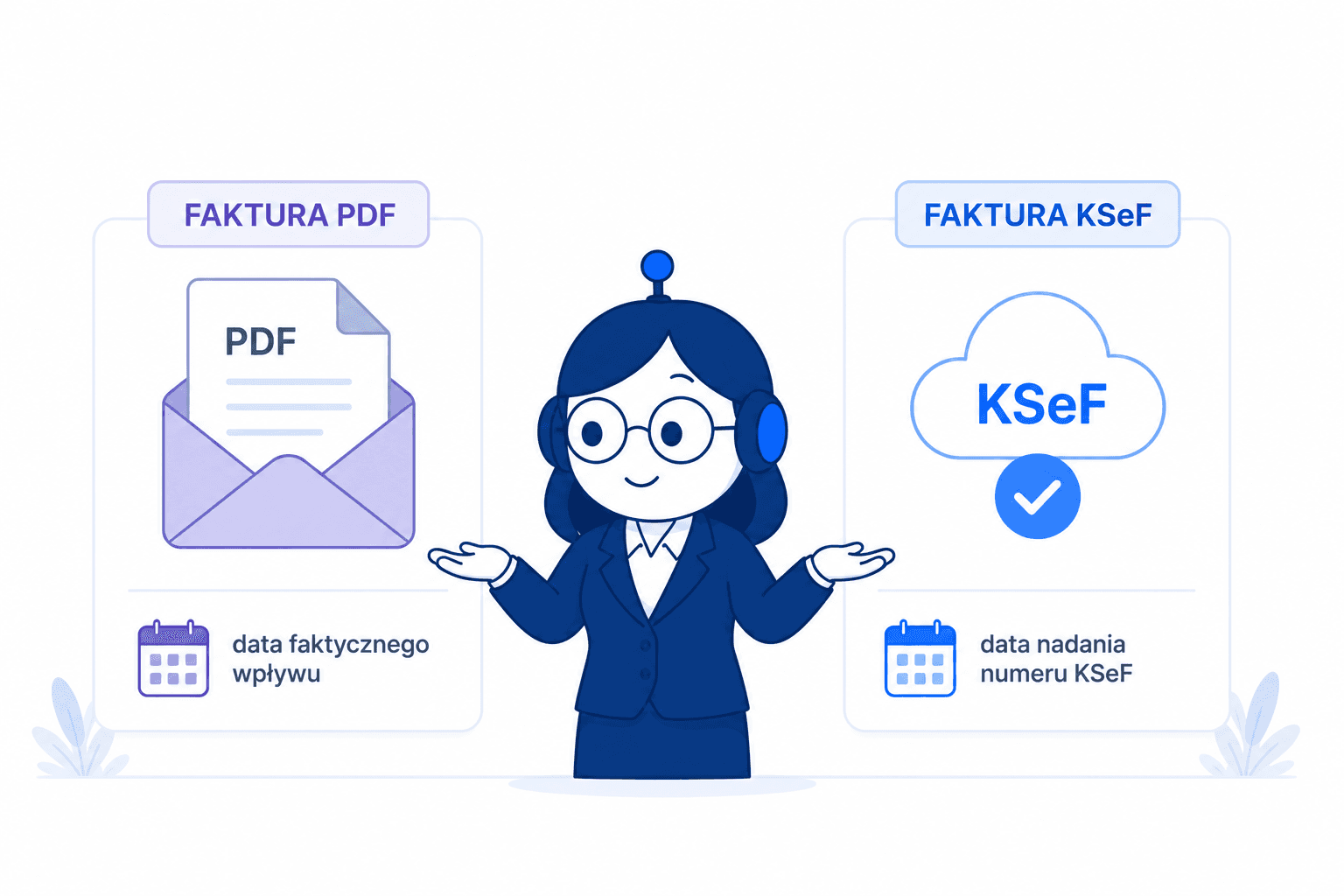

W dobie KSeF kluczowe staje się zdefiniowanie momentu „otrzymania faktury”. Dla faktur ustrukturyzowanych datą otrzymania jest data przydzielenia numeru identyfikującego w KSeF (tzw. numeru KSeF).

Przykład: Firma A sprzedała towar 28 maja. Sprzedawca wysłał fakturę do KSeF 31 maja o godzinie 23:50, ale system przetworzył ją i nadał numer KSeF dopiero 1 czerwca o godzinie 00:05. Dla nabywcy datą otrzymania faktury jest 1 czerwca. Prawo do odliczenia VAT powstanie zatem w deklaracji za czerwiec (lub w jednym z trzech kolejnych miesięcy).

Rodzaj dokumentu | Data wystawienia | Data otrzymania przez nabywcę |

|---|---|---|

Faktura papierowa / PDF (przed KSeF) | Data wpisana na dokumencie | Faktyczna data wpływu do firmy (np. stempel pocztowy, data e-maila) |

Faktura ustrukturyzowana (KSeF) | Data przesłania do KSeF | Data nadania numeru KSeF przez system |

Faktura wystawiona POZA KSeF

Co w sytuacji, gdy system Ministerstwa Finansów ulegnie awarii lub podatnik wystawi fakturę w trybie offline? Przepisy przewidują procedury awaryjne. W takich przypadkach sprzedawca udostępnia nabywcy fakturę w sposób z nim uzgodniony (np. w formie pliku PDF wysłanego e-mailem), a dokument ten musi zawierać specjalny kod QR.

Dla nabywcy datą otrzymania takiej faktury jest data jej faktycznego wpływu (np. data otrzymania wiadomości e-mail), a nie data późniejszego przesłania jej do KSeF przez sprzedawcę po ustaniu awarii. Wymaga to jednak szczególnej ostrożności i dokładnej weryfikacji faktur w biurze rachunkowym, aby uniknąć podwójnego zaksięgowania tego samego dokumentu (raz z pliku PDF, drugi raz po jego pojawieniu się w KSeF).

Oznaczenie BFK w JPK_V7

Wprowadzenie KSeF wiąże się również ze zmianami w raportowaniu. Faktury wystawione w trybie awaryjnym lub offline, które w momencie składania pliku JPK nie otrzymały jeszcze numeru KSeF, będą wymagały specjalnego traktowania w ewidencji.

Ministerstwo Finansów wprowadza nowy znacznik. Jeśli odliczasz VAT z faktury wystawionej poza systemem, musisz zastosować właściwe oznaczenie w JPK_V7:

OFF - dla faktur wystawionych podczas awarii KSeF ogłoszonej przez Ministerstwo Finansów (art. 106nf); faktura jest ważna i nie wymaga późniejszej korekty,

DI - dla faktur wystawionych w trybie offline24 (brak dostępu do internetu po stronie podatnika, art. 106nda) lub podczas niedostępności KSeF ogłoszonej przez MF (art. 106nh); po ustaniu przeszkody sprzedawca ma obowiązek przesłać fakturę do KSeF, a nabywca - uzupełnić ewidencję o uzyskany numer KSeF,

BFK (oznaczenie BFK w JPK_V7 Brak Faktury KSeF) - wyłącznie dla faktur, które z założenia nigdy nie otrzymają numeru KSeF, np. wystawionych na rzecz konsumentów (B2C), przez podmiotów zwolnionych z VAT lub przez zagranicznych kontrahentów spoza systemu.

Pozwoli to urzędowi skarbowemu zidentyfikować, dlaczego dany dokument nie posiada numeru KSeF i czy powinien pojawić się w systemie w przyszłości.

Sankcje w 2026 r.

Warto pamiętać, że choć ustawodawca przewidział okresy przejściowe i odroczenie kar w początkowej fazie wdrażania systemu, docelowo za omijanie KSeF grożą surowe konsekwencje finansowe od 1 stycznia 2027 r. Kary mogą wynieść nawet do 100% kwoty podatku wykazanego na fakturze wystawionej poza systemem. Więcej o tym, jak uniknąć błędów i jakie dokładnie sankcje w 2026 r. będą obowiązywać, przeczytasz w naszym osobnym opracowaniu.

5 rzeczy, które musisz zmienić w swojej firmie

Aby płynnie przejść na nowe zasady odliczania VAT i pracy z e-fakturami, upewnij się, że Twoja organizacja jest gotowa na następujące kroki:

Aktualizacja procedur wewnętrznych - ustalenie, kto i kiedy pobiera faktury z KSeF (np. codziennie rano, raz w tygodniu).

Dostosowanie oprogramowania księgowego - upewnienie się, że system ERP lub program księgowy poprawnie integruje się z API Ministerstwa Finansów.

Weryfikacja umów z kontrahentami - szczególnie w obszarach takich jak samofakturowanie w KSeF - jak nie stracić prawa do odliczenia VAT, gdzie konieczne jest zaktualizowanie zgód i procedur akceptacji.

Szkolenie pracowników - nie tylko działu księgowości, ale też osób odpowiedzialnych za zakupy, które muszą zrozumieć, że faktura pro forma czy zwykły PDF (poza trybem awaryjnym) nie dają już prawa do odliczenia VAT.

Zarządzanie płatnościami (MPP) - dostosowanie systemów bankowych do podawania numeru KSeF w przelewiskach, co będzie obowiązkowe w mechanizmie podzielonej płatności.

Wdrożenie KSeF i pilnowanie nowych zasad odliczania VAT to kolejne wyzwanie w codziennej pracy księgowej, ale ten proces można znacznie uprościć. Księgoboty wspierają księgowych w automatyzacji pobierania, weryfikacji i księgowania e-faktur, dbając o pełną zgodność z najnowszymi przepisami. Możesz przetestować to rozwiązanie przez 14 dni bezpłatnie - wystarczy założyć konto na ksiegoboty.pl.