MDR - kiedy biuro rachunkowe musi raportować?

Dowiedz się, kiedy biuro rachunkowe ma obowiązek raportowania MDR. Poznaj role promotora, korzystającego i wspomagającego, terminy zgłoszeń oraz najważniejsze zasady obowiązujące w 2026 roku.

Alicja

Główna Księgowa

Stan prawny na dzień: 7 czerwca 2026 r.

Ważna informacja: Sejm uchwalił w maju 2026 r. nowelizację przepisów MDR (Ordynacja podatkowa), która ma istotnie zmienić zakres obowiązków. Na dzień publikacji niniejszego opracowania ustawa nie została jeszcze ogłoszona w Dzienniku Ustaw. Do czasu ogłoszenia obowiązują w pełni dotychczasowe zasady opisane poniżej. Zmiany planowane nowelizacją opisano w odrębnej sekcji.

1. Czym jest MDR i skąd się wziął ten obowiązek?

MDR (Mandatory Disclosure Rules) to obowiązek raportowania schematów podatkowych, wprowadzony do polskiego prawa z dniem 1 stycznia 2019 r. w rozdziale 11a działu III Ordynacji podatkowej (art. 86a-86o). Regulacja wynika z unijnej dyrektywy DAC6 (2018/822), choć polski ustawodawca poszedł dalej niż wymagane minimum unijne - objął raportowaniem nie tylko schematy transgraniczne, ale też czysto krajowe uzgodnienia.

Cel przepisów: dostarczyć organom podatkowym wczesną informację o uzgodnieniach niosących ryzyko agresywnego planowania podatkowego. Samo zgłoszenie schematu nie oznacza, że podatnik robi coś nielegalnego - to przede wszystkim obowiązek informacyjny.

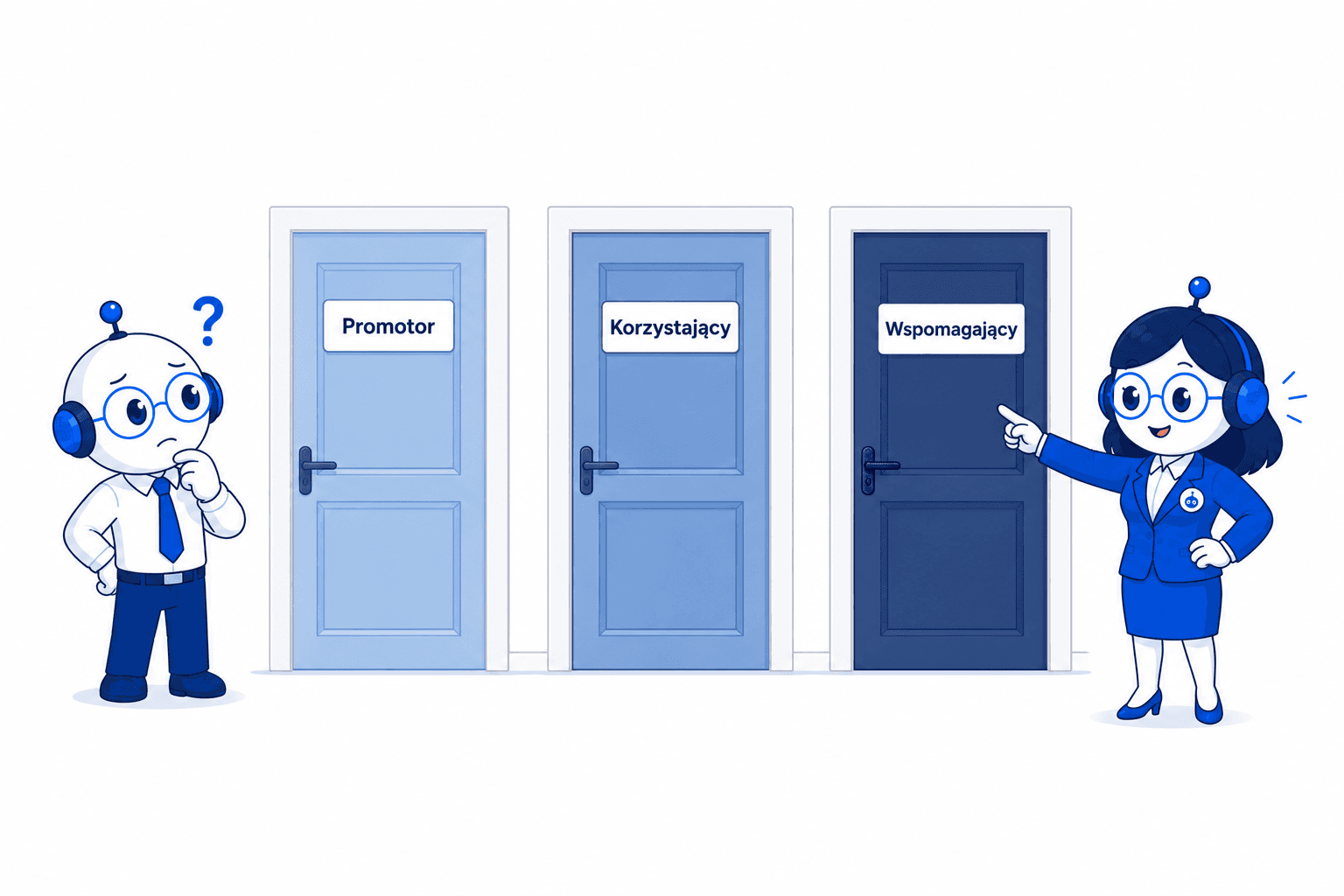

2. Kto musi raportować? Trzy role w systemie MDR

Przepisy wyróżniają trzy kategorie podmiotów zobowiązanych: promotora, korzystającego i wspomagającego. Biuro rachunkowe może znaleźć się w każdej z tych ról, choć najczęściej i najbardziej naturalnie plasuje się jako wspomagający.

2.1. Promotor

Promotorem jest podmiot, który uzgodnienie opracowuje, oferuje, udostępnia, wdraża lub zarządza jego wdrożeniem (art. 86a §1 pkt 8 Ordynacji podatkowej).

Biuro rachunkowe może stać się promotorem, gdy aktywnie projektuje rozwiązanie podatkowe i rekomenduje je klientowi. Jeżeli natomiast wyłącznie ocenia stan prawny istniejących zdarzeń bez elementu rekomendacji - promotorem zazwyczaj nie jest.

2.2. Korzystający

Korzystający to podmiot, któremu uzgodnienie jest udostępniane lub u którego jest wdrażane (art. 86a §1 pkt 6 Ordynacji podatkowej). Korzystającym jest klient biura, nie samo biuro. Obowiązek raportowania po stronie korzystającego powstaje, gdy promotor nie wywiązał się ze swojego obowiązku lub nie przekazał klientowi Numeru Schematu Podatkowego (NSP).

2.3. Wspomagający - rola kluczowa dla biur rachunkowych

Wspomagającym jest podmiot, który przy zachowaniu staranności ogólnie wymaganej w dokonywanych przez niego czynnościach, przy uwzględnieniu zawodowego charakteru jego działalności, obszaru specjalizacji oraz przedmiotu wykonywanych czynności, podjął się udzielić pomocy, wsparcia lub porad dotyczących opracowania, wdrożenia lub nadzorowania uzgodnienia (art. 86a §1 pkt 18 Ordynacji podatkowej).

Ustawodawca wymienił tę rolę wprost: wspomagającym jest m.in. osoba świadcząca usługi prowadzenia ksiąg rachunkowych, księgowy, biegły rewident, notariusz, dyrektor finansowy, bank.

Wspomagający nie jest zobowiązany do aktywnego poszukiwania informacji o uzgodnieniu. Obowiązek powstaje wyłącznie w zakresie informacji, które wspomagający posiada lub powinien posiadać przy dochowaniu należytej staranności.

Więcej o odpowiedzialności biura rachunkowego można przeczytać w artykule kiedy biuro rachunkowe płaci za błąd.

3. Kiedy uzgodnienie staje się schematem podatkowym?

3.1. Trzy ścieżki kwalifikacji

Uzgodnienie kwalifikuje się jako schemat podatkowy w jednej z trzech sytuacji:

Spełnia kryterium głównej korzyści (MBT) ORAZ posiada ogólną cechę rozpoznawczą - oba warunki muszą być spełnione łącznie.

Posiada szczególną cechę rozpoznawczą - sam MBT nie jest wymagany.

Posiada inną szczególną cechę rozpoznawczą - dotyczy głównie uzgodnień transgranicznych.

Kryterium głównej korzyści jest spełnione, gdy przewidywana korzyść podatkowa jest główną lub jedną z głównych korzyści uzgodnienia.

Ogólne cechy rozpoznawcze to m.in.: wynagrodzenie uzależnione od uzyskanej korzyści podatkowej, klauzula poufności, ustandaryzowana dokumentacja.

Szczególne cechy rozpoznawcze dotyczą m.in.: transgranicznych transakcji z podmiotami powiązanymi, przeniesień aktywów, przekształceń podmiotowych.

Objaśnienia podatkowe MF z 31 stycznia 2019 r. (zmienione interpretacją ogólną z 5 marca 2025 r.) zawierają praktyczne przykłady zastosowania tych kryteriów.

3.2. Kluczowe ograniczenie dla schematów krajowych

Schematy inne niż transgraniczne (krajowe) podlegają raportowaniu TYLKO wtedy, gdy spełnione jest kryterium kwalifikowanego korzystającego, czyli gdy:

przychody, koszty lub wartość aktywów korzystającego przekraczają 10 mln euro (w roku bieżącym lub poprzednim), LUB

wartość przedmiotu uzgodnienia przekracza 2,5 mln euro, LUB

korzystający jest podmiotem powiązanym.

Schemat transgraniczny musi być zgłoszony zawsze, niezależnie od powyższych progów.

Więcej o analizie klientów i ich rozliczeniach można znaleźć w artykule o czystej księgowości.

3.3. Trzy rodzaje schematów

Schemat podatkowy (krajowy)

Schemat podatkowy standaryzowany - możliwy do wdrożenia u wielu klientów bez zmiany istotnych założeń

Schemat podatkowy transgraniczny - z elementem zagranicznym

4. Terminy i formularze - obowiązki poszczególnych ról

4.1. Promotor

Zdarzenie | Termin | Formularz |

|---|---|---|

Udostępnienie / przygotowanie do wdrożenia / pierwsza czynność wdrożeniowa | 30 dni | MDR-1 |

Promotor objęty tajemnicą zawodową (zwolniony z raportowania) | W terminie jak wyżej | MDR-2 + pismo do korzystającego |

4.2. Korzystający

Zdarzenie | Termin | Formularz |

|---|---|---|

Udostępnienie / przygotowanie / pierwsza czynność wdrożeniowa (gdy promotor nie działa) | 30 dni | MDR-1 |

Zastosowanie schematu w danym roku podatkowym | Termin złożenia deklaracji | MDR-3 |

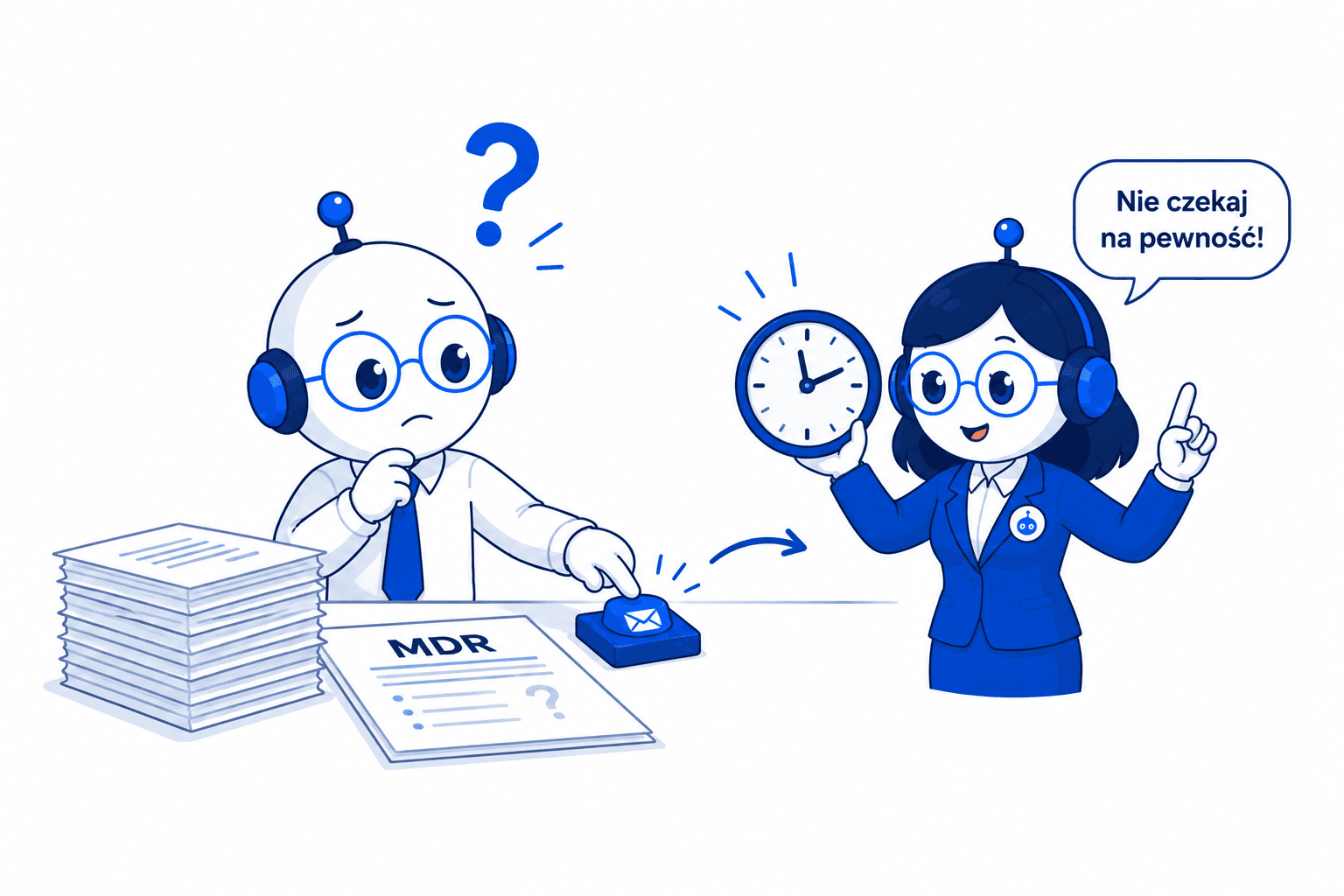

4.3. Wspomagający - dwa tryby (art. 86d OP)

Tryb A - wątpliwości (§2 i §3): Gdy wspomagający powziął lub powinien był powziąć wątpliwości, że uzgodnienie może być schematem, i nie otrzymał NSP - w ciągu 5 dni roboczych od powzięcia wątpliwości musi jednocześnie:

Wystąpić pisemnie do promotora lub korzystającego o oświadczenie, że uzgodnienie NIE jest schematem podatkowym.

Zawiadomić Szefa KAS (formularz MDR-2).

Tryb B - pewność schematu (§4): Gdy wspomagający dostrzegł lub powinien był dostrzec, że uzgodnienie jest schematem, i nie ma NSP - w ciągu 30 dni od udzielenia pomocy/wsparcia/porad:

Przekazuje Szefowi KAS informację o schemacie (formularz MDR-1).

Tryb C - tajemnica zawodowa (§5): Gdy przekazanie informacji naruszałoby tajemnicę zawodową i wspomagający nie został z niej zwolniony - w terminie jak w Trybie B:

Informuje pisemnie korzystającego/promotora, że uzgodnienie stanowi schemat.

Składa zawiadomienie do Szefa KAS (formularz MDR-2).

Praktyczna zasada: Biuro rachunkowe nie czeka na pewność. Już sama wątpliwość - przy dochowaniu zawodowej staranności - uruchamia 5-dniowy termin (Tryb A). Wspomagający może wstrzymać się z wykonaniem czynności do czasu otrzymania oświadczenia lub NSP, bez odpowiedzialności cywilnej i dyscyplinarnej (art. 86d §6 OP).

5. NSP - Numer Schematu Podatkowego

Numer Schematu Podatkowego nadawany jest przez Szefa KAS po złożeniu MDR-1 i przekazywany na adres skrzynki ePUAP. Promotor, który otrzyma NSP, ma obowiązek niezwłocznie przekazać go korzystającemu.

Jeżeli wspomagający otrzymał NSP od promotora lub korzystającego - obowiązki z Trybów A i B odpada. Obowiązek pojawia się wyłącznie wtedy, gdy wspomagający nie został poinformowany o NSP lub o braku NSP.

6. Co (zazwyczaj) nie podlega raportowaniu?

Przepisy MDR nie mają zastosowania m.in. do:

produktów emerytalnych (PPK, PPE, IKE, IKZE),

ulgi na dzieci i wspólnego rozliczenia z małżonkiem,

standardowych usług doradczych opisanych w Objaśnieniach MF.

Ważne zastrzeżenie: Sam fakt przynależności do powyższych kategorii nie wyłącza automatycznie obowiązku raportowania. Jeżeli konkretne uzgodnienie spełnia cechy rozpoznawcze (np. zawiera element transgraniczny, wynagrodzenie uzależnione od korzyści lub dotyczy kwalifikowanego korzystającego), może stanowić schemat podatkowy. Ocena zawsze powinna uwzględniać całościowy kontekst uzgodnienia.

7. Jak raportować? Aspekty techniczne

Informacje przekazuje się elektronicznie do Szefa KAS przez narzędzie dostępne pod adresem mdr.mf.gov.pl.

Pliki muszą być w formacie XML (rozszerzenia .XML lub .XAdES).

Podpis: Podpis Zaufany albo kwalifikowany podpis elektroniczny (format XAdES).

Przy MDR-1 i MDR-3 obowiązkowe jest podanie adresu skrzynki ePUAP - na ten adres wysyłane jest potwierdzenie nadania NSP.

Pełnomocnictwo do złożenia MDR-1, MDR-2, MDR-4 musi mieć formę pełnomocnictwa szczególnego (PPS-1) - nie jest wystarczające pełnomocnictwo UPL-1 używane do deklaracji podatkowych.

8. Sankcje za brak raportowania

Nieprzekazanie informacji lub zawiadomienia Szefowi KAS w terminie zagrożone jest karą do 720 stawek dziennych (Kodeks karny skarbowy).

Podmiot, który nie dotrzymał terminu, może skorzystać z instytucji czynnego żalu - pod warunkiem jednoczesnego dopełnienia zaległego obowiązku i wskazania okoliczności uchybienia. Czynny żal składa się do naczelnika urzędu skarbowego właściwego wg miejsca prowadzenia działalności.

Samo zgłoszenie schematu nie jest równoznaczne z wszczęciem kontroli ani zastosowaniem klauzuli przeciwko unikaniu opodatkowania. Organy mogą jednak zakwestionować zgłoszony schemat w przyszłości.

Więcej o nowych zasadach kontroli skarbowej w 2026 roku przeczytasz w artykule kontrola skarbowa w 2026.

9. Nowelizacja MDR - planowane zmiany

Status na 7 czerwca 2026 r.: Sejm uchwalił w maju 2026 r. nowelizację Ordynacji podatkowej w zakresie MDR. Ustawa nie została jeszcze ogłoszona w Dzienniku Ustaw (sprawdzono publikacje do 5 czerwca 2026 r., poz. 736). Do czasu ogłoszenia w Dz.U. obowiązują w pełni dotychczasowe przepisy. Treść planowanych zmian opisana poniżej pochodzi z projektu ustawy (opublikowanego 28 marca 2025 r.) i informacji KPMG z czerwca 2026 r. - szczegóły warto weryfikować po ogłoszeniu ustawy.

Planowane kluczowe zmiany:

Zmiana | Opis |

|---|---|

Likwidacja raportowania schematów krajowych | Raportowaniu podlegać będą wyłącznie schematy transgraniczne. Dla biur obsługujących klientów z działalnością wyłącznie w Polsce - faktyczne wyeliminowanie większości obowiązków MDR. |

Zniesienie odrębnej roli wspomagającego | Znika podział na promotora i wspomagającego. |

Zniesienie raportowania uzgodnień VAT | Schematy dot. wyłącznie podatku VAT przestają podlegać obowiązkowi. |

Wyłączenie zawodów objętych tajemnicą | Adwokaci, radcy prawni, doradcy podatkowi i rzecznicy patentowi - zwolnieni z obowiązku raportowania (obowiązek informowania klientów pozostaje). |

Zmiana sankcji | Górna granica grzywny obniżona z 720 do 240 stawek dziennych (wg projektu ustawy). |

Zniesienie obowiązku posiadania procedury MDR | Dla podmiotów aktualnie zobowiązanych (przychody > 8 mln zł). |

10. Praktyczna checklista dla biura rachunkowego (stan aktualny)

Krok 1 - Screening wstępny przy każdym kliencie

Czy klient wdraża rozwiązanie podatkowe o nieoczywistym efekcie podatkowym?

Czy uzgodnienie dotyczy elementu transgranicznego? (jeśli tak - wyższy priorytet, brak progu kwotowego)

Czy klient spełnia kryterium kwalifikowanego korzystającego? (przychody/koszty/aktywa > 10 mln EUR lub wartość schematu > 2,5 mln EUR lub podmiot powiązany)

Krok 2 - Sprawdzenie NSP

Czy klient posiada już NSP dla tego uzgodnienia?

Czy promotor (np. doradca podatkowy klienta) przekazał NSP?

Jeśli tak - obowiązek biura jako wspomagającego odpada.

Krok 3 - Działanie przy braku NSP (art. 86d OP)

Wątpliwość (może być schemat): 5 dni roboczych na: (a) pismo do promotora/korzystającego z żądaniem oświadczenia, że nie jest schematem + (b) formularz MDR-2 do Szefa KAS.

Pewność (jest schemat, brak NSP): 30 dni od udzielenia pomocy na złożenie MDR-1.

Krok 4 - Dokumentacja

Zachować dokumentację podstawy dokonanej oceny (korespondencja z klientem, analiza cech rozpoznawczych, odpowiedź klienta o NSP/braku NSP).

Zachować potwierdzenia złożonych formularzy (UPO, NSP).

Więcej o obowiązkach biura rachunkowego jako instytucji obowiązanej przeczytasz w artykule czysta księgowość.

Monitorowanie zmian w przepisach i terminowe wywiązywanie się z obowiązków sprawozdawczych, takich jak MDR, to duże wyzwanie dla każdego biura rachunkowego. Aby ułatwić sobie codzienną pracę i zminimalizować ryzyko przeoczeń, warto skorzystać z nowoczesnych narzędzi. Księgoboty wspierają księgowych w automatyzacji powtarzalnych zadań i dbają o zgodność procesów z aktualnymi wymogami. Możesz sprawdzić, jak to rozwiązanie sprawdzi się w Twoim biurze - po rejestracji na ksiegoboty.pl dostępny jest 14-dniowy bezpłatny okres testowy.