Faktury korygujące z KSeF - jak ująć w JPK_V7

Dowiedz się, jak prawidłowo ujmować faktury korygujące KSeF w JPK_V7, uniknąć błędów ewidencyjnych i poprawnie rozliczać korekty VAT w 2026 roku.

Sebastian

Główny Księgowy

JPK_V7 to nie lustro korekt - to niezależna ewidencja podatkowa z własnymi regułami dotyczącymi momentu i formy zapisu. Od 1 lutego 2026 r. numer KSeF stał się podstawowym identyfikatorem każdej faktury i korekty w ewidencji VAT, a nowa struktura JPK_V7M(3)/JPK_V7K(3) wymusza precyzję, której poprzednie wersje nie wymagały.

JPK_V7(3) - co nowego widzisz w strukturze od lutego 2026

Nowa wersja struktury JPK_V7M(3) dla rozliczających się miesięcznie i JPK_V7K(3) dla kwartalnych przyniosła trzy zmiany bezpośrednio dotyczące korekt:

Pole NrKSeF jako główny identyfikator dokumentu. Każda faktura lub faktura korygująca, która przeszła przez KSeF, jest identyfikowana w ewidencji przez numer KSeF - nie przez wewnętrzny numer faktury, nie przez datę wystawienia. To numer KSeF jest “adresem” dokumentu w JPK. Wewnętrzny numer faktury (np. FV/05/2026/001) wpisuje się równolegle w polu Nr dokumentu, ale to NrKSeF jest znacznikiem, po którym weryfikowane jest powiązanie z fakturą pierwotną.

Pole DataWystFaKorygowanej - powiązanie z korygowanym dokumentem. Dla faktur korygujących struktura wymaga wskazania daty wystawienia dokumentu korygowanego. W połączeniu z NrKSeF faktury pierwotnej (lub jej numerem zewnętrznym, gdy pierwotna nie miała KSeF) buduje to w systemie KAS kompletną parę: dokument pierwotny - korekta.

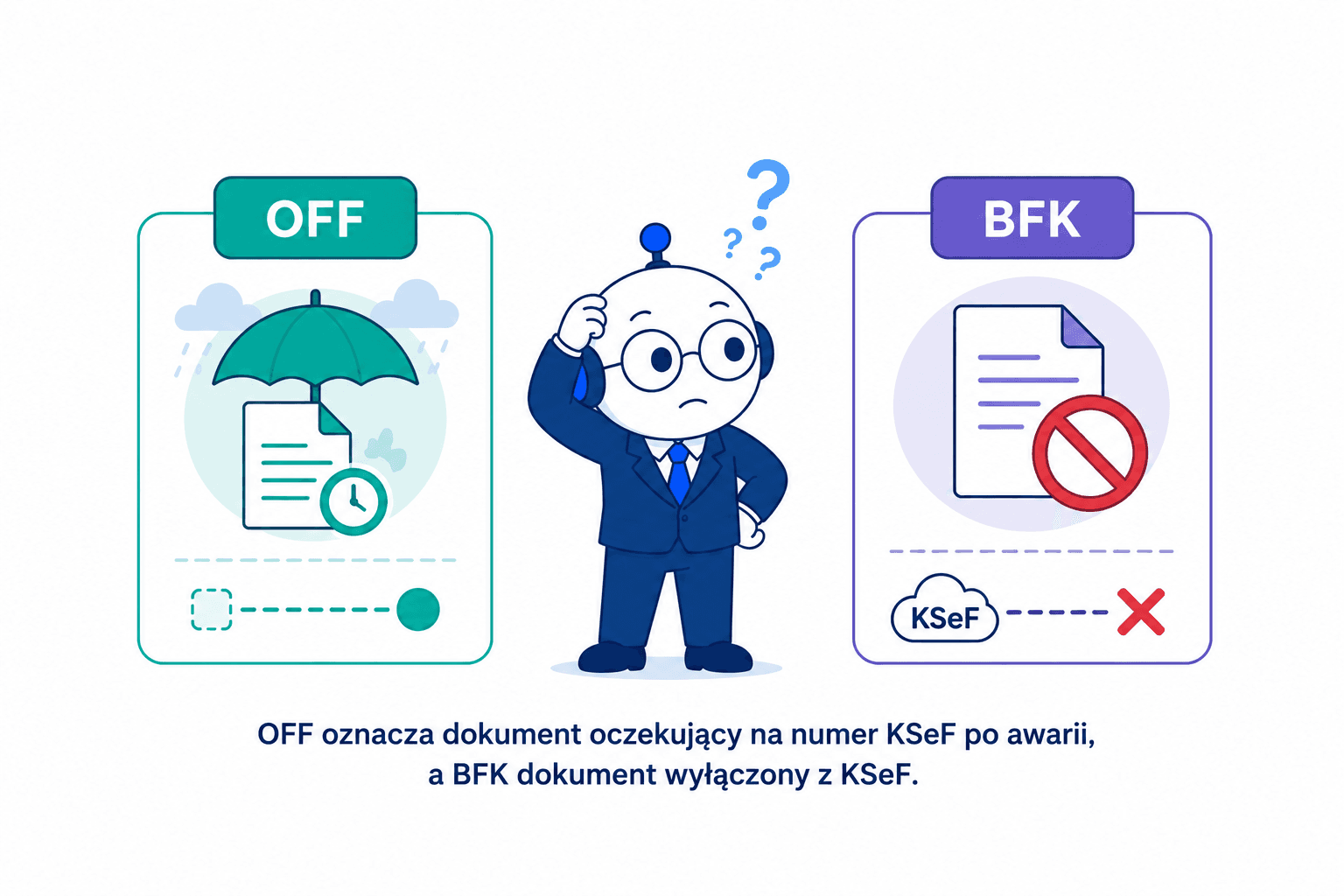

Kody oznaczające tryb dokumentu. Zamiast wykazywania dowolnego numeru lub podpisów “brak KSeF”, od 1 lutego 2026 r. obowiązuje ścisły słownik: numer KSeF, OFF, BFK lub DI. Każdy z tych kodów ma różne skutki przy weryfikacji krzyżowej w systemach KAS.

Cztery typy oznaczeń i jeden częsty błąd

To nie jest kwestia estetyki ewidencji. Nieprawidłowe oznaczenie korekty powoduje, że weryfikacja krzyżowa w systemie KAS (zestawienie JPK sprzedawcy z JPK nabywcy) sygnalizuje rozbieżność, co generuje automatyczne wezwania do wyjaśnień. Pełny opis wszystkich oznaczeń JPK_V7: OFF, BFK, DI, NrKSeF, MR_UZ, MR_T znajdziesz w osobnym przewodniku.

Numer KSeF - standard dla wszystkich korekt objętych systemem

Jeżeli faktura korygująca przeszła przez KSeF i otrzymała numer KSeF - wpisujesz ten numer. Bez wyjątku. Nie wpisujesz jednocześnie OFF ani BFK. Numer KSeF identyfikuje dokument jednoznacznie i zastępuje wszelkie inne oznaczenia trybu.

Jak wygląda numer KSeF: to 35-znakowy, unikalny identyfikator nadawany automatycznie przez system po przyjęciu faktury:

10 cyfr: NIP wystawcy

8 cyfr: data wystawienia w formacie RRRRMMDD

12 znaków: część techniczna generowana automatycznie przez system (nie odzwierciedla żadnych danych transakcji)

2 znaki: suma kontrolna

Przykładowy numer: 1234567890-20260505-ABCDEF123456-AB

Twój system FK powinien pobierać numer KSeF automatycznie z API KSeF lub z pliku XML i zapisywać w polu NrKSeF - nigdy nie wpisuj go ręcznie.

OFF - wyłącznie faktura bez numeru KSeF na dzień składania JPK

Oznaczenie OFF stosuje się wtedy, gdy: faktura korygująca została wystawiona podczas oficjalnie ogłoszonej awarii KSeF (art. 106nf ustawy o VAT), oraz w momencie, kiedy składasz plik JPK, ten dokument nadal nie ma nadanego numeru KSeF.

OFF jest oznaczeniem stosowanym na dzień złożenia JPK - nie wymaga się korekty ewidencji JPK_VAT wyłącznie z tego powodu, że faktura z trybu awaryjnego uzyskała numer KSeF już po złożeniu pliku. Oznaczenie OFF w złożonym JPK pozostaje ważne i nie obliguje podatnika do automatycznego składania korekty JPK za ten sam okres (źródło: Broszura MF - JPK_VAT z deklaracją od 1 lutego 2026 r.).

Pułapka: tryb offline24 a tryb awaryjny. W trybie offline24 (art. 106nda) wystawiasz fakturę bez połączenia, ale przesyłasz ją do KSeF po przywróceniu połączenia - co do zasady w ciągu 24 godzin. Tryb offline24 jest odrębny od awarii (art. 106nf). Jeżeli JPK składasz po tym terminie, dokument powinien mieć już numer KSeF, więc wpisujesz numer KSeF, a OFF nie jest właściwe. OFF dotyczy wyłącznie trybu awaryjnego (art. 106nf) - nie stosuje się go do trybu offline24 (art. 106nda), który co do zasady kończy się nadaniem numeru KSeF przed złożeniem JPK. OFF pojawia się realistycznie tylko przy oficjalnie ogłoszonej awarii systemu, gdy na dzień złożenia JPK dokument nadal czeka na nadanie numeru. Szczegółowe omówienie wszystkich trybów działania systemu znajdziesz w przewodniku Wszystko o KSeF - kompleksowy zbiór odpowiedzi.

BFK - faktura z natury poza KSeF

BFK (“bez faktury KSeF”) to oznaczenie dla dokumentów, które legalnie nie przechodzą i nie przejdą przez KSeF, bo tak stanowią przepisy. Dotyczy to:

korekt do faktur wystawianych dla osób fizycznych nieprowadzących działalności (B2C),

faktur i korekt wystawianych przez podmioty zagraniczne niemające siedziby ani stałego miejsca prowadzenia działalności w Polsce,

korekt z kas fiskalnych (powiązanych z paragonami),

innych przypadków wyłączonych z obowiązku KSeF przepisami szczególnymi.

BFK nie jest oznaczeniem rezerwowym. Nie wpisujesz BFK dlatego, że “nie masz numeru KSeF”. BFK oznacza, że dokument z przepisów nie ma i nie będzie miał numeru KSeF.

DI - dokumenty niebędące fakturami

W ewidencji zakupów i sprzedaży pojawiają się dokumenty, które nie są fakturami: raporty dobowe z kas fiskalnych (RO), dokumenty wewnętrzne (WEW), dokumenty celne SAD/MRN. Te oznaczasz DI - ale to nie dotyczy faktur korygujących, więc w kontekście korekt jest marginalny.

Ewidencja sprzedaży - jak wpisujesz korektę po stronie wystawcy

Korekta in minus - sprzedaż zmniejszona

W JPK_V7 w części ewidencyjnej sprzedaży wpis korekty in minus wygląda tak:

NrKSeF: numer nadany przez KSeF w momencie przyjęcia korekty (data wejścia do systemu = data VAT)

DataWystawienia: data faktury korygującej (zgodna z dokumentem)

DataWystFaKorygowanej: data wystawienia faktury pierwotnej

Wartości: ujemne kwoty - kwota netto ze znakiem minus i VAT ze znakiem minus

Okres rozliczeniowy: miesiąc/kwartał, w którym KSeF nadał numer korekcie

Klasyczny błąd konfiguracyjny: system FK pobiera datę wystawienia z nagłówka faktury korygującej (np. 5 maja), a KSeF numer nadał 6 maja po przesłaniu. Jeżeli na przełomie miesięcy wystawiasz korektę 30 kwietnia, a do KSeF trafia 2 maja - Twój system FK musi jako moment VAT rejestrować datę KSeF (2 maja = okres maj), nie datę wystawienia (30 kwietnia = okres kwiecień). To klasyczne źródło rozbieżności między rejestrem sprzedaży a danymi KSeF.

Jak sprawdzić, czy system działa poprawnie: wyeksportuj z systemu FK listę korekt in minus za zamknięty miesiąc i zestaw daty wystawienia z datami KSeF ID. Jeżeli są rozbieżności na przełomie miesięcy - masz błędnie skonfigurowane pole źródłowe daty VAT.

Korekta in plus - sprzedaż zwiększona

Dla korekt in plus ujęcie w JPK zależy od przyczyny (błąd pierwotny vs nowe zdarzenie), sama technika wpisu jest analogiczna: wartości dodatnie zamiast ujemnych, NrKSeF korekty, DataWystFaKorygowanej. Szczegółowy opis postępowania w przypadku faktury z błędną stawką VAT w KSeF - jak skorygować - znajdziesz w dedykowanym przewodniku.

Przy korekcie in plus wstecz (błąd pierwotny) wpis trafia do ewidencji za miesiąc faktury pierwotnej - co oznacza złożenie korekty JPK za historyczny okres. W JPK_V7(3) korekta historyczna nie powoduje wymiany całego pliku - składasz jedynie plik korygujący ze wskazaniem korygowanego okresu.

Ewidencja zakupów - jak wpisujesz korektę po stronie nabywcy

Po stronie nabywcy różnica jest fundamentalna: nie decydujesz, kiedy chcesz ująć korektę - art. 86 ust. 19a ustawy o VAT nakazuje zmniejszenie VAT naliczonego w rozliczeniu za okres otrzymania korekty. To obowiązek, nie opcja. Więcej o tym, kiedy odliczyć VAT z faktury KSeF, przeczytasz w osobnym artykule.

Pole kluczowe: data otrzymania vs data pobrania z systemu

W KSeF moment “otrzymania” faktury korygującej to data nadania numeru KSeF przez system - nie data pobrania dokumentu do Twojego ERP. Zasada ta dotyczy faktur ustrukturyzowanych (korekt w KSeF). Dla dokumentów otrzymanych poza KSeF (np. papierowych, mailowych lub od podmiotów zagranicznych) “otrzymanie” oznacza faktyczne fizyczne otrzymanie dokumentu.

Jeśli Twój system pobiera faktury z KSeF raz dziennie o 6:00 rano, a numer KSeF nadano o 23:45 w ostatnim dniu miesiąca - faktura wchodzi do Twojego systemu następnego dnia, ale do JPK trafia za poprzedni miesiąc.

W polu DataOtrzymania faktury w JPK ewidencji zakupów wpisujesz datę nadania numeru KSeF - nie datę wejścia do Twojego systemu.

Praktyczny raport, który ratuje przed błędem

Raport “Korekty z datą KSeF w zamkniętym miesiącu - nieprzetworzone”. Przed złożeniem JPK uruchamiasz raport, który zestawia:

Daty KSeF ID wszystkich korekt in minus otrzymanych w danym miesiącu (źródło: API KSeF lub pliki XML z systemu),

Listę korekt faktycznie ujętych w ewidencji zakupów za ten miesiąc.

Jeśli pozycja jest w kolumnie 1, ale nie ma jej w kolumnie 2 - masz błąd w JPK. Korekta z datą KSeF z ostatniego dnia miesiąca, pobrana do ERP 1. dnia kolejnego miesiąca, jest typowym przypadkiem, który wypadnie tylko w tym raporcie.

Trzy scenariusze ewidencyjne - jak to wygląda w konkretnym przypadku

Scenariusz 1: Korekta in minus na przełomie miesiąca - data KSeF po stronie nabywcy

Hurtownia chemiczna wystawia korektę in minus do faktury za dostawę środków czystości. Korekta jest wystawiana 30 czerwca 2026 r. wieczorem i wysyłana do KSeF o 22:17. KSeF nadaje numer 30 czerwca 2026 r. o 22:19. Nabywca - sieć hotelowa - pobiera faktury z KSeF raz dziennie rano. Korekta wpływa do systemu ERP sieci 1 lipca 2026 r.

Jak wpisać do JPK:

DataOtrzymania: 30.06.2026 (data nadania KSeF ID)

Okres ujęcia w JPK: Czerwiec 2026

NrKSeF: numer nadany 30.06.2026

Zmniejszenie VAT naliczonego: w deklaracji/JPK za czerwiec

Jeśli sieć hotelowa wpisze DataOtrzymania = 01.07.2026 i ujmie tę korektę w lipcu - ma błąd. Deklaracja za czerwiec jest zaniżona po stronie VAT naliczonego (zbyt wysoki VAT do odliczenia bez uwzględnienia korekty).

Scenariusz 2: Skonto - kiedy VAT jest “pakietowy”

Producent opakowań wystawia faktury z 14-dniowym terminem płatności i skontem 1,5% przy zapłacie w 5 dni. Ma 40 aktywnych klientów. Zamiast wystawiać korektę do każdej faktury osobno, zbiorczo wystawia korekty skontowe raz w miesiącu - ostatniego dnia, dla wszystkich klientów, którzy skorzystali z rabatu w danym miesiącu. Klient A zapłacił z skontem 12 maja. Korekta in minus wpływa do KSeF 31 maja 2026 r.

Jak wpisać do JPK - sprzedawca: korekta trafia do ewidencji sprzedaży za maj (data KSeF ID = 31.05.2026).

Jak wpisać do JPK - nabywca (klient A): korekta jest “otrzymana” 31 maja (data KSeF ID). Nabywca zmniejsza VAT naliczony w JPK za maj - nie w momencie zapłaty (12 maja), lecz w dniu nadania numeru KSeF (31 maja). W tym konkretnym przypadku to ten sam miesiąc, więc nie ma problemu.

Kiedy pojawia się realna pułapka: jeśli producent zbiorczo wystawia korekty skontowe ostatniego dnia miesiąca, ale plik trafia do KSeF 1 czerwca - cała pula korekt skontowych za maj wpada do ewidencji za czerwiec, zarówno u sprzedawcy, jak i u 40 nabywców. Każdy z nich zmniejsza VAT naliczony w czerwcu, nie w maju.

Wskazówka operacyjna: jeśli stosujesz zbiorcze korekty skontowe, pilnuj, żeby plik był przesłany do KSeF najpóźniej do 23:00 ostatniego dnia miesiąca - bufor 1 godziny na przetworzenie przez system. Albo zmień harmonogram: wystawiaj zbiorcze korekty 28. lub 29. dnia miesiąca.

Scenariusz 3: WNT i import usług - inna kolumna w JPK

Firma produkcyjna kupuje surowce od dostawcy z Niemiec (WNT). W czerwcu 2026 r. dostawca przyznaje rabat retroaktywny 3% do faktury z marca 2026 r. i wystawia notę kredytową (bo jest podmiotem zagranicznym - dokument trafia poza KSeF).

W JPK ten scenariusz wygląda inaczej niż zakup krajowy:

Ewidencja zakupów: korekta WNT jest ujmowana nie w dacie “otrzymania korekty” jak przy krajowych zakupach, lecz według zasad szczególnych dla transakcji rozliczanych po stronie nabywcy (art. 29a ust. 15a i art. 30a ust. 1a ustawy o VAT). Decyduje moment zaistnienia przyczyny obniżenia podstawy opodatkowania - przy czym kwalifikacja “wstecz vs bieżąco” działa analogicznie jak przy korektach krajowych: błąd pierwotny kieruje korektę wstecz do okresu pierwotnej transakcji, nowe zdarzenie gospodarcze - na bieżąco. Jeżeli rabat wynika z decyzji handlowej podjętej w czerwcu (nowe zdarzenie), korekta trafia do JPK za czerwiec 2026 r. Każdy przypadek WNT i importu usług wymaga oceny przyczyny korekty przed podjęciem decyzji o okresie ujęcia.

Ewidencja sprzedaży (VAT należny): firma jednocześnie koryguje VAT należny, bo WNT rozlicza zarówno VAT naliczony, jak i należny. Obie pozycje trafiają do tego samego okresu.

Co wpisać w pole NrKSeF: przy WNT i imporcie usług dokument zagraniczny nie ma numeru KSeF. Wpisujesz BFK i numer noty kredytowej lub innego dokumentu źródłowego.

Dlaczego to inna kolumna w weryfikacji: dla WNT weryfikacja krzyżowa KAS nie zestawia Twojego JPK z JPK dostawcy (bo dostawca zagraniczny nie składa polskiego JPK). Ryzyko błędu wykryje się inaczej - przez niespójność między JPK zakupów a JPK sprzedaży tej samej firmy w tej samej pozycji.

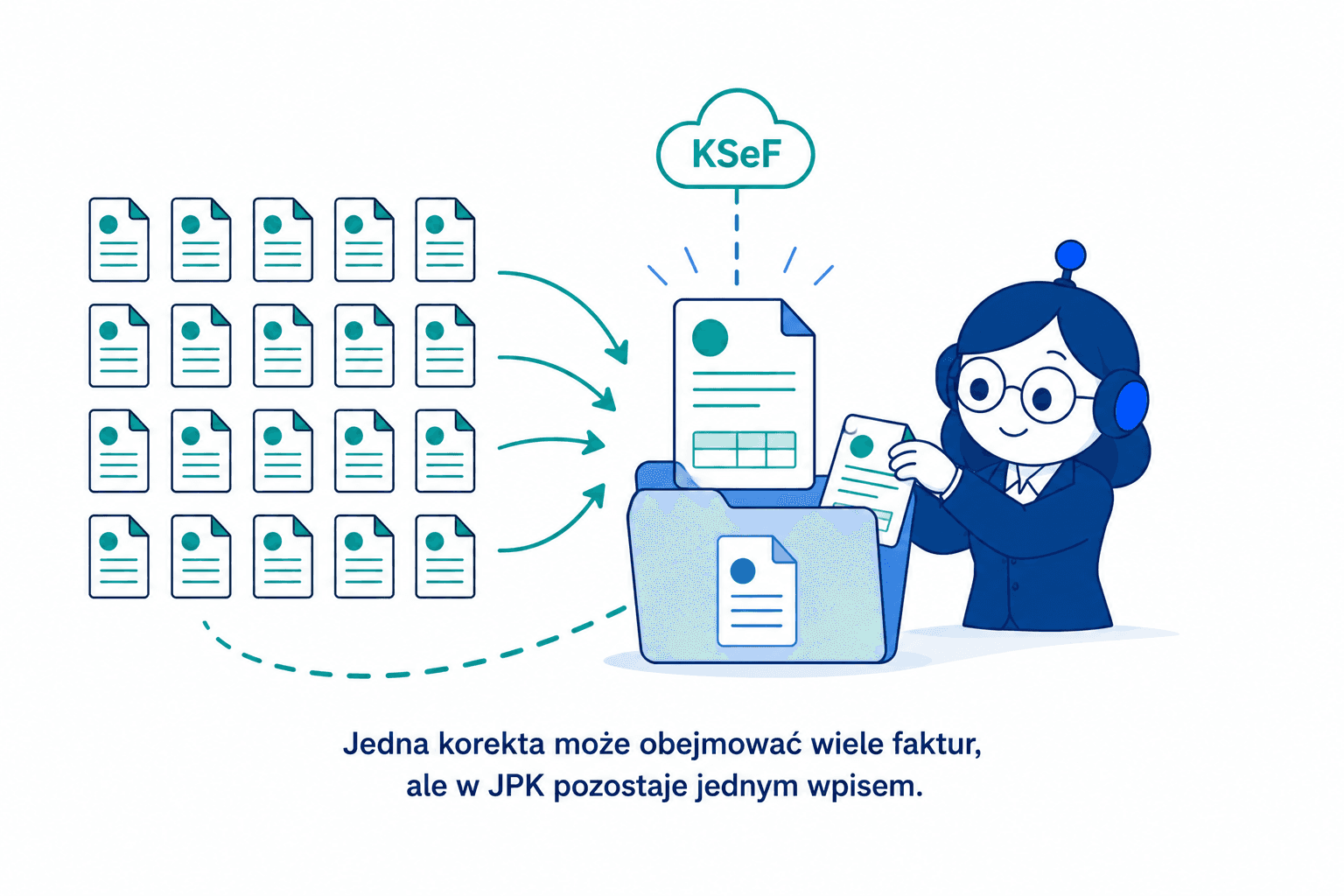

Korekta zbiorczą fakturą korygującą - ewidencja przy wielu fakturach pierwotnych

Art. 106j ust. 3 ustawy o VAT pozwala wystawić jedną fakturę korygującą do kilku faktur wystawionych na tego samego nabywcę w danym okresie. W JPK taka zbiorcza korekta jest jednym wpisem w ewidencji - z jednym numerem KSeF i sumą korygowanych kwot.

Techniczne wymaganie: w strukturze FA(3) blok DaneFaKorygowanej może zawierać wiele par numer faktury + data wystawienia (dla faktur bez KSeF ID) lub numerów KSeF. Jeden wpis w JPK odpowiada jednej fakturze korygującej (jednemu NrKSeF), nawet jeśli koryguje 20 faktur pierwotnych.

Wyzwanie ewidencyjne: nabywca, który otrzymuje zbiorczą korektę, widzi w KSeF jeden dokument z jedną kwotą łączną. Jego system FK musi “rozbić” tę kwotę na poszczególne faktury pierwotne do celów analitycznych, ale do JPK wpisuje jedną pozycję - zgodnie z fakturą korygującą.

Korekta JPK za historyczny okres - kiedy i jak

Korekty in plus z tytułu błędów pierwotnych wymagają złożenia korekty pliku JPK. To nie jest “zastąpienie” poprzedniego pliku - to oddzielny plik z oznaczeniem okresu korygowanego.

Termin złożenia korekty JPK: przepisy nie określają sztywnego terminu, ale korekta powinna być złożona przed upływem terminu przedawnienia zobowiązania podatkowego (co do zasady 5 lat, liczone od końca roku, w którym upłynął termin płatności podatku; bieg przedawnienia może być przerywany lub zawieszany w toku postępowań). Najlepiej składać korektę niezwłocznie po stwierdzeniu błędu - bo odsetki od zaległości podatkowych naliczają się od pierwotnego terminu płatności VAT.

Uwaga przy korektach po stronie nabywcy: korekta in minus ujmowana jest w bieżącym JPK (miesiącu otrzymania), nie wymaga składania korekty JPK za miesiąc pierwotnego odliczenia - chyba że nabywca odliczył VAT w złym miesiącu. To ważna różnica: korekta in minus po stronie nabywcy idzie “do przodu”, a nie wstecz.

Jeżeli chcesz mieć pewność, że kwestie związane z księgowaniem faktur korygujących i obsługą KSeF w 2026 roku nie sprawią trudności Twojemu zespołowi, sprawdź, jak działa Księgoboty. Przez 14 dni możesz bezpłatnie przetestować pełną funkcjonalność po rejestracji na ksiegoboty.pl.