Księgowanie strat i ich pokrycie z kapitału zapasowego

Dowiedz się, jak prawidłowo rozliczyć stratę bilansową i pokryć ją z kapitału zapasowego. Poznaj zasady księgowania, uchwał oraz najczęstsze błędy.

Sebastian

Główny Księgowy

Strata bilansowa - gdzie żyje w bilansie i kiedy “wędruje” na właściwe konto

Zamknięcie roku, wydruk bilansu i tam - zamiast czarnej liczby po stronie zysku, czerwona liczba po stronie straty. Strata bilansowa to wynik finansowy netto za dany rok obrotowy, który pojawia się, gdy przychody jednostki nie pokryły poniesionych kosztów. Z perspektywy rachunkowości strata to nie katastrofa - to informacja wymagająca określonej procedury ewidencyjnej i formalnej.

W bilansie strata zajmuje dwa “miejsca” - zależnie od etapu jej życia:

jako “zysk (strata) netto” - gdy dotyczy roku bieżącego, przed zatwierdzeniem sprawozdania finansowego za ten rok,

jako “zysk (strata) z lat ubiegłych” - po zatwierdzeniu sprawozdania finansowego i przeniesieniu wyniku do rozliczenia (w księgach roku następnego).

To rozróżnienie nie jest wyłącznie kwestią prezentacji. Ma bezpośredni wpływ na to, kiedy i jak wolno dokonać ewidencji pokrycia straty.

Zanim cokolwiek zaksięgujesz - zatwierdzenie sprawozdania finansowego

Absolutna zasada: żadne rozliczenie wyniku nie następuje przed zatwierdzeniem sprawozdania finansowego przez właściwy organ.

W spółce z o.o. organem zatwierdzającym jest Zgromadzenie Wspólników - zwyczajne, odbywające się w terminie 6 miesięcy od dnia bilansowego (art. 231 § 1 KSH w zw. z art. 53 ust. 1 UoR). Gdy rok obrotowy pokrywa się z rokiem kalendarzowym, termin zatwierdzenia upływa 30 czerwca roku następnego.

Jeżeli jednostka podlega obowiązkowemu badaniu przez biegłego rewidenta, podział lub pokrycie wyniku finansowego netto może nastąpić po zatwierdzeniu sprawozdania finansowego poprzedzonego wyrażeniem przez biegłego rewidenta opinii bez zastrzeżeń lub z zastrzeżeniami (art. 53 ust. 3 UoR). Podział lub pokrycie wyniku finansowego netto dokonane bez spełnienia tego warunku jest nieważne z mocy prawa.

Dla jednostek niebadanych wystarczy samo zatwierdzenie SF przez organ zatwierdzający (art. 53 ust. 4 UoR).

Dopiero po zatwierdzeniu można przeksięgować wynik i wykonać uchwałę o pokryciu straty.

Krok 1: Przeksięgowanie straty po zatwierdzeniu SF

Przez cały rok obrotowy oraz do momentu zatwierdzenia sprawozdania wynik finansowy figuruje jako niezatwierdzony wynik roku obrotowego. Technicznie - zależnie od przyjętego zakładowego planu kont (ZPK) i polityki rachunkowości - może być wykazywany na koncie “Wynik finansowy” (typowo konto 860) albo od razu przenoszone na konto rozliczenia wyniku. W klasycznym układzie kont, po zatwierdzeniu sprawozdania finansowego, wykonuje się pierwsze przeksięgowanie pod datą zatwierdzenia SF, w księgach roku następującego po roku, którego SF dotyczy:

Wn 82 “Rozliczenie wyniku finansowego” (analityka: strata roku X)

Ma 86 “Wynik finansowy”

To przeksięgowanie ma charakter techniczny - strata “wędruje” z konta wynikowego na konto rozliczeniowe i od tego momentu figuruje w kategorii “strata z lat ubiegłych” w ramach kapitałów własnych. Czeka tu na realizację uchwały.

Ważne: numery kont (86, 82, 80) są przykładowe i wynikają z przyjętego zakładowego planu kont. Każda jednostka powinna stosować numery zgodne z własną polityką rachunkowości. Niektóre jednostki przenoszą wynik na konto rozliczenia już przy zamknięciu roku, a decyzję o pokryciu księgują dopiero po zatwierdzeniu SF - oba warianty są prawidłowe, o ile zachowana jest zasada, że samo pokrycie następuje po zatwierdzeniu.

Dodatkowe praktyczne wskazówki i terminy znajdziesz w przewodniku o zamknięciu roku w pełnej księgowości.

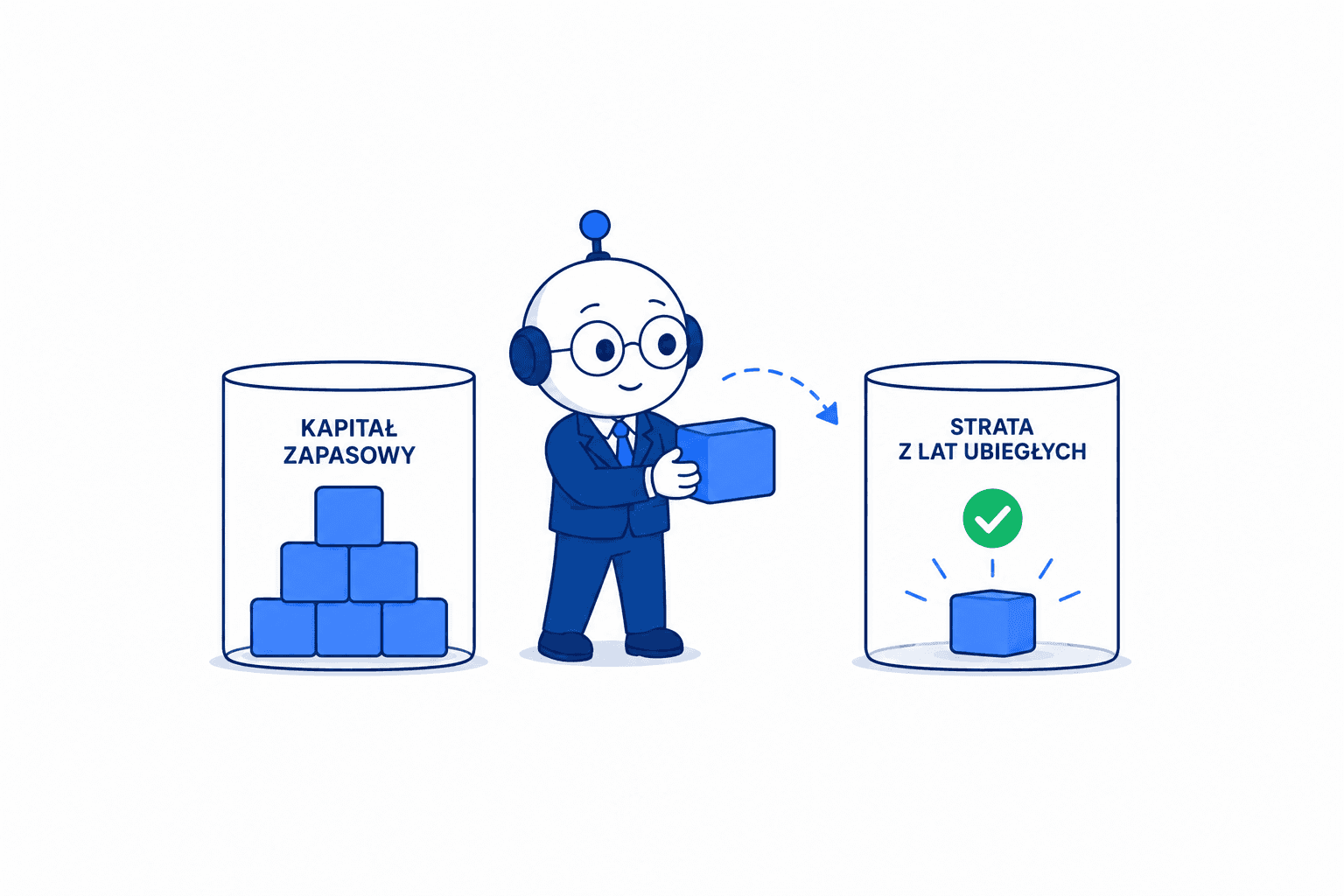

Krok 2: Pokrycie straty z kapitału zapasowego - dekretacja po uchwale

Kiedy Zgromadzenie Wspólników podejmuje uchwałę o pokryciu straty z kapitału zapasowego, ewidencja jest klarowna i bezpośrednia:

Wn 80 “Kapitał zapasowy”

Ma 82 “Rozliczenie wyniku finansowego” (analityka: strata roku X)

Kapitał zapasowy maleje, konto rozliczeniowe zostaje wyzerowane - strata bilansowo znika. Dokumentem źródłowym dla tego zapisu jest polecenie księgowania (PK) z numerem uchwały ZW i datą jej podjęcia.

W praktyce zatwierdzenie SF i uchwała o pokryciu straty są często podejmowane na tym samym Zgromadzeniu Wspólników - wtedy oba PK (przeniesienie wyniku i pokrycie straty) noszą tę samą datę.

Praktyczny przykład - Spółka ALFA sp. z o.o.

Założenia:

Rok obrotowy = rok kalendarzowy

Strata netto za 2025 r.: 120 000 zł

Kapitał zapasowy na 31.12.2025 r.: 310 000 zł (utworzony z zysków lat 2022-2024)

ZW podjęło uchwałę 15 czerwca 2026 r.: pokrycie całości straty z kapitału zapasowego

Ewidencja w księgach 2026 r.:

Lp. | Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|---|

1 | PK z dn. 15.06.2026 - przeniesienie straty netto za 2025 r. po zatwierdzeniu SF | 120 000 zł | 82 (strata 2025) | 86 |

2 | PK z dn. 15.06.2026 - uchwała ZW: pokrycie straty z kapitału zapasowego | 120 000 zł | 80 | 82 (strata 2025) |

Efekt w bilansie po operacjach:

Kapitał zapasowy: 310 000 - 120 000 = 190 000 zł

Strata z lat ubiegłych: 0 zł (pokryta w całości)

Wariant: częściowe pokrycie - gdy kapitał zapasowy nie wystarczy

Nie zawsze kapitał zapasowy pokrywa stratę w całości. Przyjmijmy bardziej wymagający scenariusz:

Założenia:

Strata netto za 2025 r.: 250 000 zł

Kapitał zapasowy na 31.12.2025 r.: 150 000 zł

Uchwała ZW (czerwiec 2026 r.): 150 000 zł pokryć z kapitału zapasowego, pozostałe 100 000 zł pozostawić do pokrycia z zysku lat następnych

Ewidencja w księgach 2026 r.:

Lp. | Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|---|

1 | PK - przeniesienie straty netto za 2025 r. po zatwierdzeniu SF | 250 000 zł | 82-1 (strata 2025) | 86 |

2 | PK - uchwała ZW: pokrycie części straty z kapitału zapasowego | 150 000 zł | 80 | 82-1 (strata 2025) |

Na koncie 82-1 pozostaje saldo debetowe 100 000 zł - niepokryta strata z 2025 r. Saldo to pozostaje na koncie do czasu wypracowania zysku przez spółkę i podjęcia stosownej uchwały.

Ewidencja w księgach 2027 r. (po wypracowaniu zysku za 2026 r., po zatwierdzeniu SF za 2026 r. - najpóźniej do 30.06.2027):

Lp. | Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|---|

1 | PK - przeniesienie zysku netto za 2026 r. po zatwierdzeniu SF | 100 000 zł | 86 | 82-2 (zysk 2026) |

2 | PK - uchwała ZW: przeznaczenie zysku 2026 r. na pokrycie reszty straty z 2025 r. | 100 000 zł | 82-2 (zysk 2026) | 82-1 (strata 2025) |

Oba konta analityczne do 82 zostają wyzerowane. Ważne: uchwała z 2027 r. dotyczy podziału zysku za 2026 r. podjętej po zatwierdzeniu SF za 2026 r., a data księgowania to data tego Zgromadzenia.

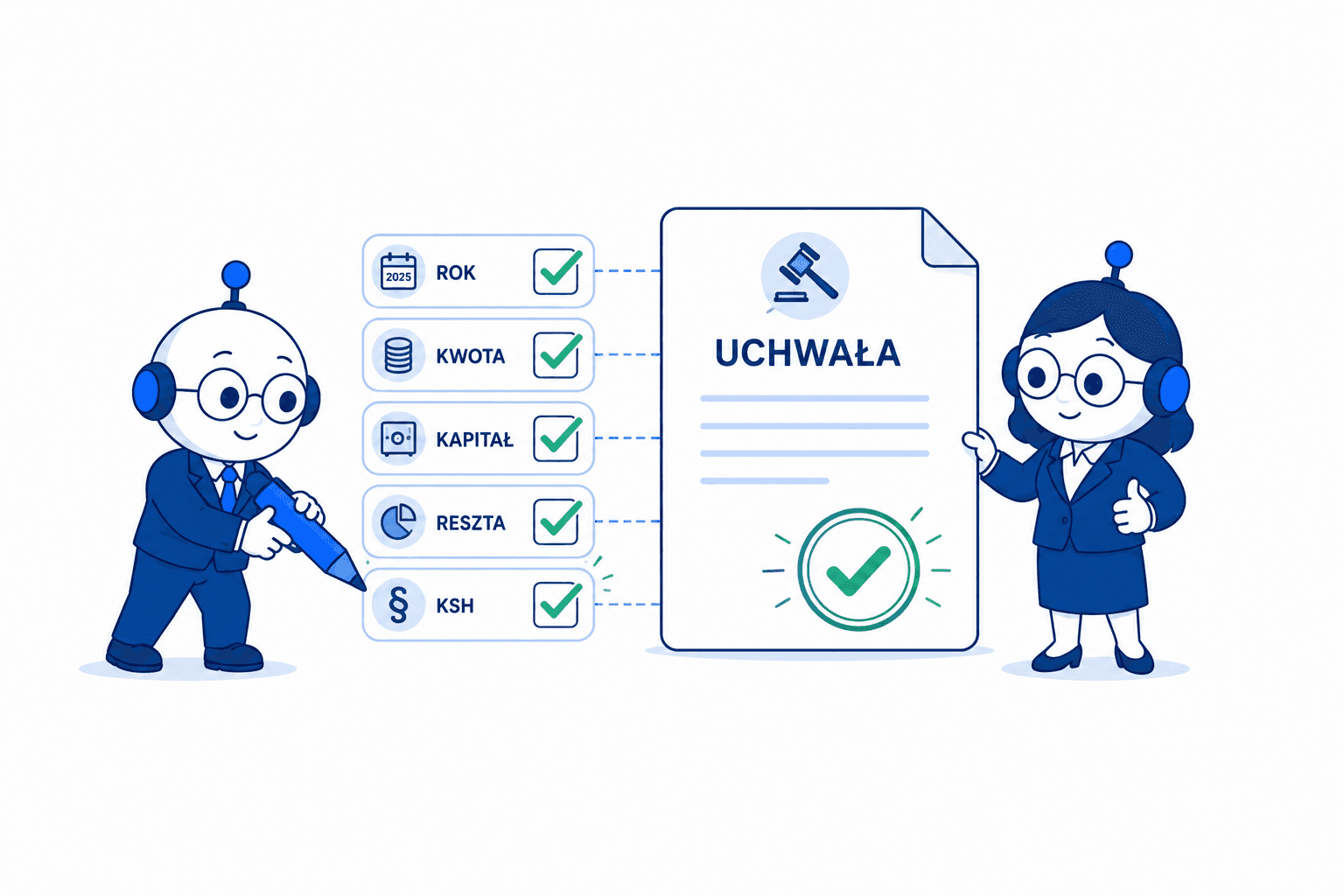

Co powinna zawierać uchwała o pokryciu straty z kapitału zapasowego

Uchwała Zgromadzenia Wspólników o pokryciu straty nie ma ustawowo narzuconego wzoru, lecz powinna zawierać pełen zestaw informacji niezbędnych do prawidłowej ewidencji i dokumentacji:

Wskazanie roku obrotowego - strata za rok X

Kwotę straty - zgodną z zatwierdzonym sprawozdaniem finansowym

Źródło pokrycia - kapitał zapasowy (z podaniem kwoty)

Ewentualne rozdysponowanie reszty - jeśli kapitał zapasowy pokrywa tylko część

Podstawę prawną kompetencji - art. 231 § 2 pkt 2 KSH

Uchwała o pokryciu straty może być podjęta jako osobny punkt tego samego Zgromadzenia Wspólników, na którym zatwierdzane jest sprawozdanie finansowe, lub jako odrębna uchwała - w każdym przypadku stanowi ona konieczny dokument-podstawę zapisu księgowego.

Przykładowy szkielet uchwały (Spółka ALFA - wariant pełnego pokrycia):

Uchwała nr 3/2026 Zwyczajnego Zgromadzenia Wspólników ALFA sp. z o.o. z dnia 15 czerwca 2026 r. w sprawie pokrycia straty netto za rok obrotowy 2025

§ 1 Zwyczajne Zgromadzenie Wspólników, działając na podstawie art. 231 § 2 pkt 2 Kodeksu spółek handlowych, postanawia pokryć stratę netto za rok obrotowy 2025 w kwocie 120 000,00 zł (słownie: sto dwadzieścia tysięcy złotych) w całości z kapitału zapasowego Spółki.

§ 2 Uchwała wchodzi w życie z dniem podjęcia.

Więcej o strukturze i obowiązkach spółki kapitałowej - w tym kompetencjach Zgromadzenia Wspólników i odpowiedzialności zarządu - znajdziesz w osobnym opracowaniu.

Sygnał alarmowy: art. 233 KSH - kiedy strata rodzi dodatkowe obowiązki

Pokrycie straty z kapitału zapasowego to normalna operacja, ale istnieje sytuacja, w której sama strata - niezależnie od decyzji o pokryciu - rodzi dodatkowy obowiązek korporacyjny.

Zgodnie z art. 233 § 1 KSH, jeżeli bilans sporządzony przez zarząd wykaże stratę przewyższającą sumę kapitałów zapasowego i rezerwowych oraz połowę kapitału zakładowego, zarząd jest zobowiązany niezwłocznie zwołać Zgromadzenie Wspólników, którego przedmiotem obrad ma być podjęcie uchwały dotyczącej dalszego istnienia spółki.

Kluczowe: próg ten bada się na podstawie danych bilansowych - a zatem test dotyczy relacji straty do całości kapitałów własnych wykazanych w bilansie, nie wyłącznie wyniku z rachunku zysków i strat.

Przykład progowy:

Pozycja | Kwota |

|---|---|

Kapitał zakładowy | 50 000 zł |

Połowa kapitału zakładowego | 25 000 zł |

Kapitał zapasowy | 30 000 zł |

Próg z art. 233 § 1 KSH | 55 000 zł |

Jeśli strata wykazana w bilansie przekracza 55 000 zł - zarząd ma obowiązek zwołać ZW. Nie jest to obowiązek “tylko do zaksięgowania” - jego zaniechanie może rodzić odpowiedzialność osobistą członków zarządu.

7 pułapek, które spotkasz w praktyce

1. Zła data - pokrycie “w roku straty”

Najczęstszy błąd: księgowanie pokrycia straty pod 31 grudnia roku, w którym strata powstała. To naruszenie art. 53 UoR. Pokrycie straty jest możliwe wyłącznie po zatwierdzeniu SF, a zatwierdzenie SF następuje w roku następnym. Skutkiem błędu jest m.in. prezentacja kapitałów własnych niezgodna ze stanem faktycznym na dzień bilansowy.

2. Brak precyzji uchwały

Uchwała o pokryciu straty musi wskazywać: kwotę pokrycia, źródło pokrycia (np. “kapitał zapasowy”), co dzieje się z ewentualną pozostałą częścią. Uchwała ogólna w stylu “zatwierdza się sprawozdanie i pokrywa stratę” bez tych elementów to proszenie się o kłopoty przy badaniu, kontroli lub sporze korporacyjnym.

3. Częściowe pokrycie bez decyzji o reszcie

Jeśli kapitał zapasowy nie pokrywa całości straty, konto 82 pozostaje z saldem Wn. To saldo musi mieć wyraźną “etykietę” w postaci uchwały: “pozostałą część straty w kwocie X zł pozostawia się do pokrycia z zysku lat następnych”. Brak takiej decyzji to techniczny bałagan w kapitałach i problem z ujawnieniami w SF.

4. Pokrycie straty z niezbadanego SF (jednostki zobowiązane do badania)

Próba pokrycia straty z roku, za który SF nie zostało zbadane przez biegłego rewidenta - w przypadku jednostek zobowiązanych do badania - jest nieważna z mocy prawa (art. 53 ust. 3 UoR). Zatwierdzenie bez uprzedniego badania czyni podział/pokrycie wyniku nieważnym.

5. Mylenie źródeł pokrycia

Kapitał zapasowy, kapitał rezerwowy, dopłaty wspólników i zysk lat ubiegłych to cztery różne źródła pokrycia straty, z różnymi podstawami prawnymi, różnymi uchwałami i różnymi kontami. Podstawowy błąd to zaksięgowanie pokrycia z “kapitału rezerwowego” na koncie kapitału zapasowego lub odwrotnie. Kontrolujemy, co jest w uchwale, i konto dobieramy do źródła.

6. Niespójność z ujawnieniami w sprawozdaniu finansowym

Pokrycie straty z kapitału zapasowego to zmiana w kapitałach własnych. Musi ona znaleźć odzwierciedlenie w: - zestawieniu zmian w kapitale własnym (jeśli jest sporządzane), - informacji dodatkowej (nota o zmianach w kapitałach), - bilansie - pozycja “Kapitał zapasowy” powinna odzwierciedlać kwotę po pokryciu.

Pominięcie tych ujawnień przy prawidłowym księgowaniu to błąd prezentacyjny, który może skutkować zastrzeżeniem biegłego. Szczegółowy przegląd pułapek i terminów przy sprawozdaniu finansowym 2026 - w tym kwestii podpisów, absolutorium i złożenia do KRS - znajdziesz w osobnym artykule.

7. Brak monitorowania progu z art. 233 KSH

Zarząd, który przy sporządzaniu bilansu dostrzega, że strata zbliża się do progu z art. 233 § 1 KSH, a mimo to nie zwołuje ZW - naraża członków zarządu na odpowiedzialność. Warto monitorować relację wyniku do sumy kapitałów zapasowego, rezerwowych i połowy zakładowego na bieżąco - nie tylko na koniec roku. W praktyce sprawdza się także regularne przygotowanie do kontroli.

Neutralność podatkowa

Pokrycie straty z kapitału zapasowego to operacja wyłącznie w obrębie kapitałów własnych. Nie jest przychodem podatkowym i nie jest kosztem podatkowym. Operacja jest neutralna w CIT - nie zmienia podstawy opodatkowania. Wyjątki mogą pojawić się, gdy towarzyszą jej inne zdarzenia (np. umorzenie udziałów, konwersja wierzytelności) - te wymagają odrębnej analizy podatkowej, w tym oceny ewentualnych różnic przejściowych.

Zamknięcie roku, pilnowanie terminów uchwał i prawidłowe księgowanie rozliczeń kapitałowych to procesy, które wymagają precyzji i czasu. Jeśli chcesz zautomatyzować powtarzalne zadania księgowe i mieć pewność, że żadne z ważnych rozliczeń nie umknie Twojej uwadze, warto przetestować Księgoboty. Możesz wypróbować to rozwiązanie bezpłatnie przez 14 dni – wystarczy rejestracja na ksiegoboty.pl.