IP Box - dla kogo?

IP Box w 2026 – zasady ulgi, kwalifikowane prawa, ewidencja B+R oraz warunki bezpiecznego zastosowania 5% podatku.

Alicja

Główna Księgowa

Wielu przedsiębiorców z branży technologicznej płaci 19% podatku liniowego lub rozlicza się na skali podatkowej, nie zdając sobie sprawy, że ich działalność kwalifikuje się do opodatkowania stawką 5%. IP Box (Innovation Box) to obowiązująca od 2019 roku preferencja podatkowa dla dochodów z praw własności intelektualnej wytworzonych w ramach działalności badawczo-rozwojowej (B+R).

Poniżej wyjaśniamy, jak w praktyce wdrożyć to rozwiązanie, jak prawidłowo prowadzić ewidencję i na co uważać, aby bezpiecznie obniżyć zobowiązania podatkowe.

Czym jest IP Box i kto realnie może z niego skorzystać?

IP Box to mechanizm pozwalający na zastosowanie 5% stawki podatku do kwalifikowanego dochodu z praw własności intelektualnej (art. 30ca ustawy o PIT oraz art. 24d ustawy o CIT). Ulga ta jest dostępna wyłącznie dla podatników rozliczających się na zasadach ogólnych (skala podatkowa 12/32%) lub podatkiem liniowym (19%). Przedsiębiorcy, którzy wybrali ryczałt od przychodów ewidencjonowanych, nie mogą z niej skorzystać, ponieważ IP Box obniża podatek od dochodu, a ryczałt opodatkowuje sam przychód.

Katalog kwalifikowanych praw IP jest zamknięty i obejmuje 8 pozycji. W praktyce działalności B2B najczęściej wykorzystywanym prawem jest autorskie prawo do programu komputerowego.

Z ulgi najczęściej korzystają:

Programiści B2B - tworzący oprogramowanie na zlecenie z przeniesieniem praw autorskich.

Architekci oprogramowania - projektujący nowe rozwiązania techniczne.

Twórcy gier - opracowujący mechaniki gier i oryginalny kod.

Firmy z branży biotech i farmacji - posiadające patenty lub wzory użytkowe.

Aby skorzystać z ulgi, praca musi spełniać definicję działalności B+R (art. 5a pkt 38–40 ustawy o PIT) - musi być twórcza, systematyczna i zwiększać zasoby wiedzy.

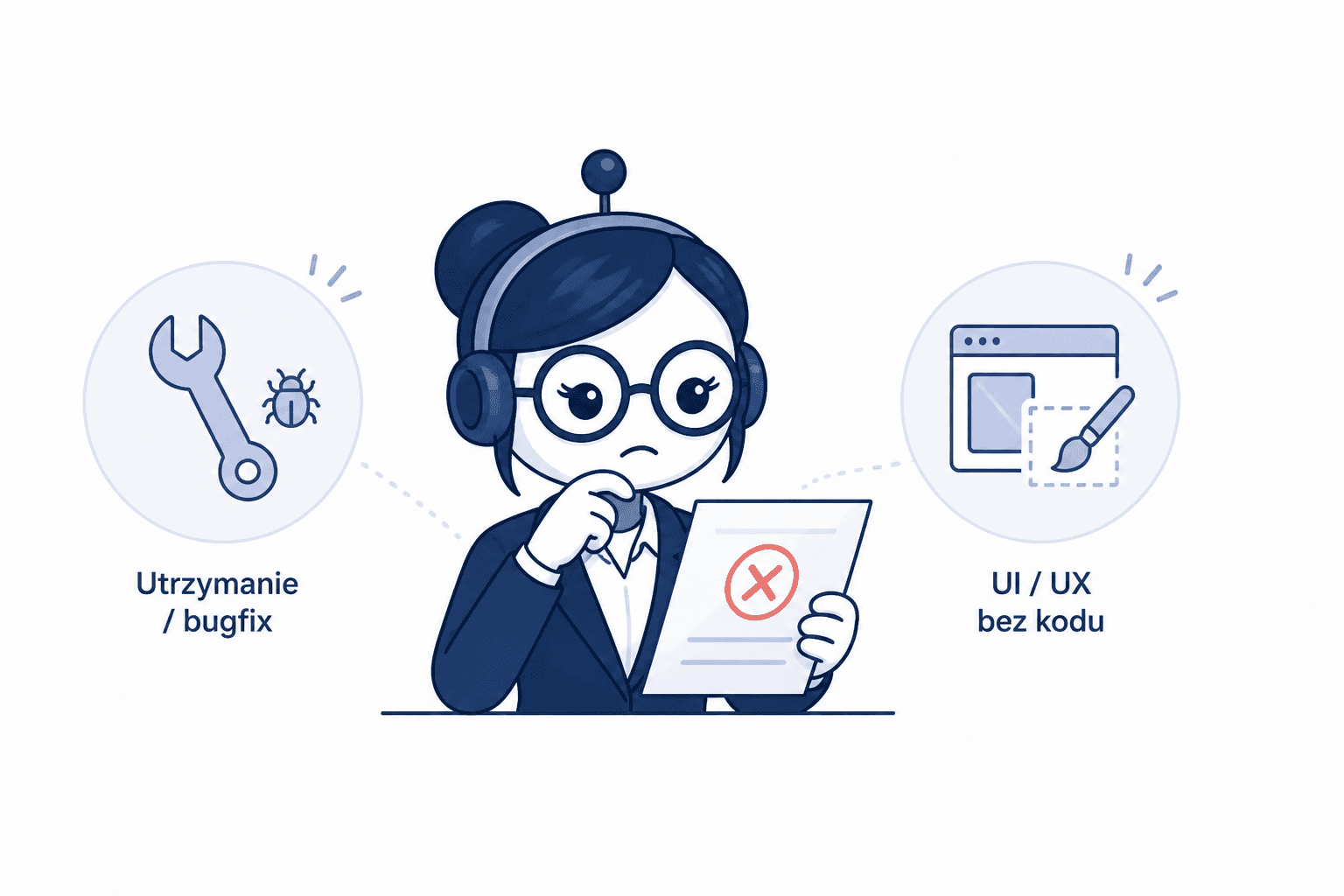

Wyjątki i ryzyka - kiedy twórczość to za mało?

Nie każda praca w IT daje prawo do 5% podatku. Podstawowym błędem jest utożsamianie każdej pracy programistycznej z działalnością badawczo-rozwojową.

Kiedy IP Box nie ma zastosowania:

Rutynowe utrzymanie systemów: Poprawianie błędów (bugfixing), aktualizacja bibliotek czy standardowe wsparcie techniczne nie są działalnością B+R.

Projektowanie UI/UX bez kodu: Sama twórczość graficzna chroniona prawem autorskim nie jest kwalifikowanym IP. Projektant UI/UX może skorzystać z ulgi tylko wtedy, gdy rejestruje wzór przemysłowy w Urzędzie Patentowym lub gdy jego praca obejmuje tworzenie kodu (autorskie prawo do programu komputerowego).

Brak przeniesienia praw: Jeśli umowa B2B nie zawiera klauzuli o przeniesieniu autorskich praw majątkowych do wytworzonego oprogramowania, podatnik nie osiąga dochodu z kwalifikowanego IP.

Ryzyko legislacyjne (stan na kwiecień 2026 r.):

Obecnie IP Box działa bez wymogów zatrudnieniowych. Należy jednak monitorować projekt Ministerstwa Finansów (UD116), który zakłada wprowadzenie wymogu zatrudnienia minimum 3 osób na umowę o pracę, aby móc rozliczać dochody z autorskiego prawa do programu komputerowego.

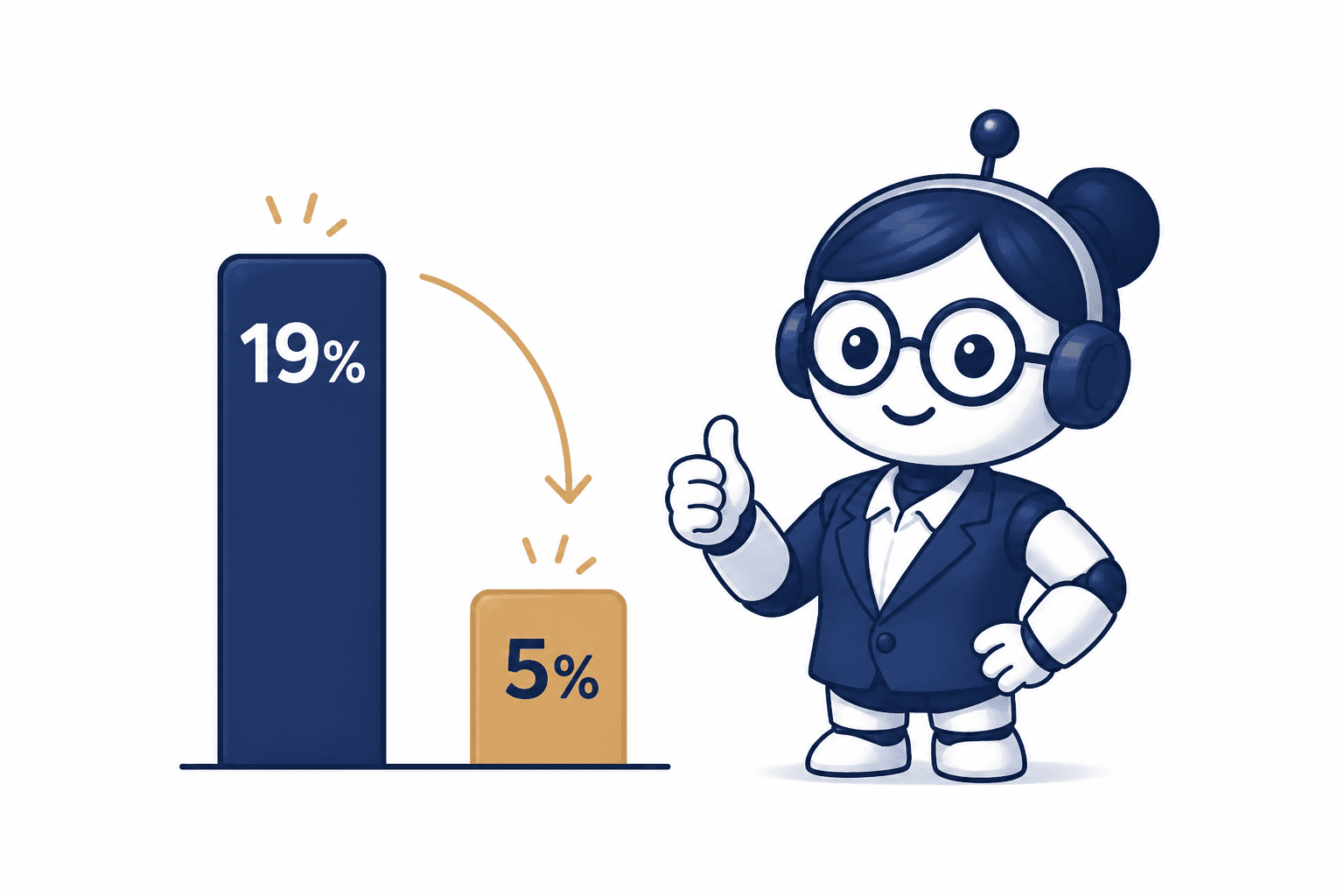

Przykład z praktyki - ile można zaoszczędzić i jak działa wskaźnik nexus?

Wysokość ulgi zależy od wskaźnika nexus, który określa, w jakim stopniu podatnik sam wytworzył dane IP. Wzór promuje własne koszty B+R (np. sprzęt, licencje, wynagrodzenia pracowników) oraz zakup usług od podmiotów niepowiązanych. Własny czas pracy przedsiębiorcy na JDG nie jest kosztem podatkowym.

Przykład obliczeniowy:

Marcin, programista full-stack na JDG, rozlicza się podatkiem liniowym (19%).

Roczny przychód: 240 000 zł

Koszty działalności: 40 000 zł

Dochód: 200 000 zł

Zakładając pełną kwalifikację dochodu do IP Box i wskaźnik nexus równy 1:

Bez IP Box: 200 000 zł × 19% = 38 000 zł podatku.

Z IP Box: 200 000 zł × 5% = 10 000 zł podatku.

Oszczędność: 28 000 zł rocznie.

Konsekwencje braku ewidencji i błędy w dokumentacji B+R

Największym zagrożeniem przy rozliczaniu IP Box jest nieprawidłowa dokumentacja. Zgodnie z art. 30cb ustawy o PIT, podatnik ma obowiązek prowadzenia odrębnej ewidencji dla każdego kwalifikowanego IP na bieżąco (więcej praktycznych wskazówek: przygotowanie do kontroli podatkowych i ZUS).

Skutki braków formalnych:

Odtwarzanie ewidencji po czasie: Prowadzenie ewidencji wstecz (np. dopiero przed złożeniem zeznania rocznego) drastycznie zwiększa ryzyko utraty prawa do ulgi podczas kontroli skarbowej.

Brak ewidencji a interpretacja: Posiadanie pozytywnej interpretacji indywidualnej nie chroni podatnika, jeśli nie prowadzi on prawidłowej ewidencji. Brak ewidencji oznacza całkowitą utratę prawa do preferencji.

Ewidencja musi precyzyjnie opisywać projekt (jaki problem techniczny rozwiązano), przypisywać do niego konkretne przychody i koszty oraz zawierać dane do wyliczenia wskaźnika nexus. Warto wspierać się logami z systemów takich jak Jira czy opisowymi commitami w repozytoriach Git.

Jak zacząć, jak łączyć z ulgą B+R i o czym pamiętać przy rozliczeniu?

Rozliczenie IP Box następuje wyłącznie po zakończeniu roku podatkowego w zeznaniu rocznym (PIT-36L lub PIT-36 z załącznikiem PIT/IP). W trakcie roku podatnik opłaca zaliczki według standardowej stawki (12%, 32% lub 19%).

Podwójna korzyść - łączenie z ulgą B+R:

Przepisy pozwalają na jednoczesne stosowanie ulgi B+R i IP Box wobec tego samego dochodu. Mechanizm polega na tym, że najpierw od dochodu odlicza się kwalifikowane koszty działalności B+R (co obniża podstawę opodatkowania), a następnie do tak pomniejszonego dochodu z kwalifikowanego IP stosuje się stawkę 5%. Wymaga to jednak perfekcyjnej alokacji kosztów, aby uniknąć zakwestionowania obu preferencji przez urząd skarbowy.

Więcej o zaawansowanej optymalizacji, analizie zdarzeń i porównaniu wariantów podatkowych przeczytasz tu: optymalizacja podatkowa i analiza zdarzeń.

Podsumowanie - najważniejsze błędy, które kosztują utratę ulgi

Decydując się na wdrożenie IP Box, należy bezwzględnie unikać poniższych błędów:

Brak bieżącej ewidencji - skutkuje całkowitą utratą ulgi.

Zbyt ogólny opis prac B+R – wpisywanie "tworzyłem oprogramowanie" zamiast wskazania konkretnych problemów architektonicznych prowadzi do zakwestionowania kwalifikacji.

Brak przeniesienia praw autorskich w umowie – uniemożliwia powstanie kwalifikowanego IP.

Aplikowanie 5% do przychodu zamiast do dochodu - powoduje błędy w rozliczeniu, konieczność dopłaty podatku i naliczenie odsetek.

Traktowanie własnego czasu pracy na JDG jako kosztu B+R - sztucznie zawyża wskaźnik nexus i gwarantuje problemy podczas kontroli.

Prawidłowe rozliczenie ulg podatkowych, takich jak IP Box, oraz prowadzenie bezbłędnej ewidencji wymaga precyzji, ale nie musi oznaczać godzin spędzonych w dokumentach. Księgoboty wspierają księgowych w automatyzacji codziennych procesów rozliczeniowych, dbając o zgodność z przepisami i minimalizując ryzyko kosztownych pomyłek. Możesz przetestować to rozwiązanie przez 14 dni bezpłatnie - wystarczy szybka rejestracja na ksiegoboty.pl.