S24 czy notariusz? Koszty założenia spółki z o.o.

Porównanie rejestracji spółki z o.o. przez S24 i u notariusza. Sprawdź koszty, czas rejestracji oraz najważniejsze różnice, aby wybrać rozwiązanie najlepiej dopasowane do Twojej firmy.

Sebastian

Główny Księgowy

Decyzja o założeniu spółki z ograniczoną odpowiedzialnością to ważny krok w rozwoju każdego biznesu. Zanim jednak przedsiębiorca rozpocznie działalność w nowej formie prawnej, musi zmierzyć się z wyborem ścieżki rejestracji. Obecnie istnieją dwie główne drogi: tradycyjna, wymagająca wizyty u notariusza, oraz elektroniczna, realizowana przez system S24. Wielu przedsiębiorców zastanawia się, czy spółka z o.o. w 2026 roku to właściwy wybór dla ich modelu biznesowego. Jeśli odpowiedź brzmi twierdząco, kolejnym krokiem jest optymalizacja kosztów i czasu związanych z samym procesem rejestracji. Poniżej szczegółowo analizujemy obie metody, aby ułatwić podjęcie optymalnej decyzji.

Kluczowe różnice między S24 a notariuszem

Wybór między systemem S24 a aktem notarialnym determinuje nie tylko koszty, ale również elastyczność w kształtowaniu umowy spółki.

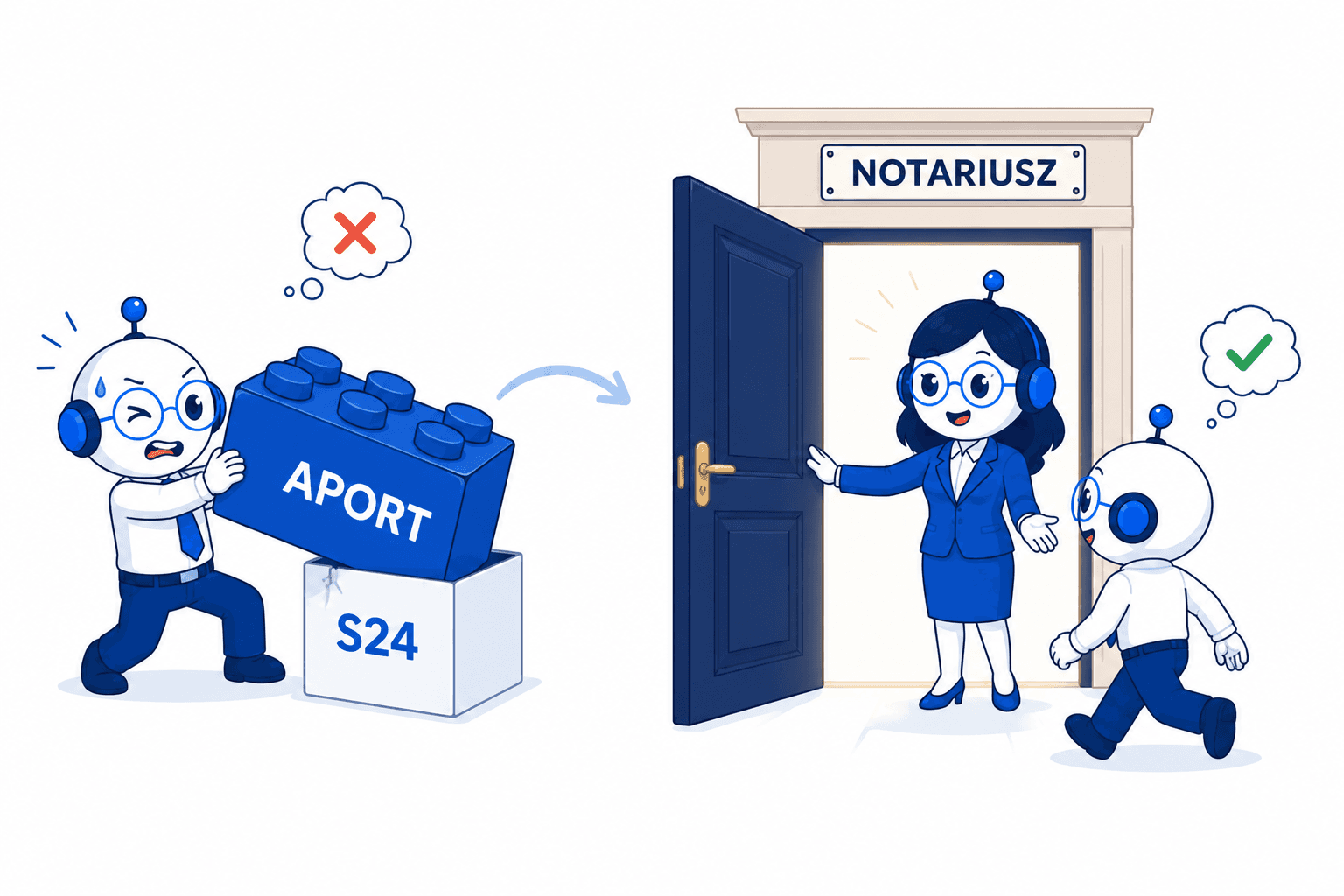

System S24 to rozwiązanie szybkie i tańsze, ale opiera się na gotowym, nienegocjowalnym wzorcu umowy. Sprawdza się doskonale w przypadku prostych struktur właścicielskich, gdzie wspólnicy wnoszą wyłącznie wkłady pieniężne. Z kolei rejestracja u notariusza pozwala na swobodne kształtowanie zapisów umowy, co jest kluczowe przy skomplikowanych relacjach między wspólnikami, niestandardowych zasadach dziedziczenia udziałów czy wnoszeniu aportu (wkładu niepieniężnego).

Jeśli wspólnicy planują wnieść do spółki aport (np. nieruchomości, maszyny, prawa autorskie), ścieżka elektroniczna jest wykluczona. Ponadto wzorzec z S24 nie pozwala na wprowadzenie skomplikowanych mechanizmów umarzania udziałów, specyficznych zasad dziedziczenia czy uprzywilejowania udziałów co do głosu w sposób niestandardowy.

Korzystanie z S24 wymaga, aby osoby podpisujące umowę i dokumenty rejestrowe dysponowały środkiem identyfikacji elektronicznej (np. profil zaufany, podpis kwalifikowany, e-dowód). Warto też mieć świadomość, że późniejsza zmiana umowy spółki zawartej przez S24 - jeśli wspólnicy zdecydują się wprowadzić niestandardowe postanowienia - będzie wymagała formy aktu notarialnego i wiązać się będzie z dodatkowymi kosztami notarialnymi oraz opłatą sądową za zmianę wpisu w KRS.

Koszty założenia spółki: S24 vs akt notarialny

Stan prawny: od 29 listopada 2025 r. zniesiono obowiązek publikacji wpisów KRS w Monitorze Sądowym i Gospodarczym (MSiG). Poniższe zestawienie uwzględnia ten stan prawny.

Dla wielu początkujących przedsiębiorców to właśnie koszty są głównym argumentem przemawiającym za rejestracją elektroniczną. Różnice w opłatach na start są znaczące.

Koszty rejestracji przez system S24:

Opłata sądowa za wpis do KRS: 250 zł

Podatek od czynności cywilnoprawnych (PCC): 0,5% podstawy opodatkowania przy zawiązaniu spółki. Po zmianach obowiązujących od 29.11.2025 r. nie występuje już opłata za MSiG, więc nie uwzględnia się jej w kalkulacji (deklarację PCC-3 należy złożyć w urzędzie skarbowym w ciągu 14 dni od zawarcia umowy)

Taksa notarialna: 0 zł

Koszty rejestracji u notariusza:

Opłata sądowa za wpis do KRS: 500 zł

Taksa notarialna: uzależniona od wysokości kapitału zakładowego (przy minimalnym kapitale 5 000 zł wynosi zazwyczaj 160 zł netto + 23% VAT, ale przy wyższych kwotach rośnie zgodnie z § 3 Rozporządzenia Ministra Sprawiedliwości w sprawie maksymalnych stawek taksy notarialnej)

Koszt wypisów aktu notarialnego: ok. 6 zł netto za stronę

Podatek PCC: 0,5% (pobierany i odprowadzany bezpośrednio przez notariusza)

Wybierając S24, oszczędzamy nie tylko na taksie notarialnej, ale również płacimy o połowę niższą opłatę sądową za rejestrację w KRS.

Czas i pracochłonność procedur

System S24 został stworzony z myślą o maksymalnym przyspieszeniu procedur. Jeśli system działa bez awarii, a wnioskodawcy posiadają aktywne profile zaufane lub kwalifikowane podpisy elektroniczne, umowę można zawrzeć w kilkadziesiąt minut. Sam wpis do rejestru następuje zazwyczaj w ciągu 1 do 3 dni roboczych.

Tradycyjna ścieżka wymaga znacznie większego zaangażowania czasowego. Należy umówić termin u notariusza, przygotować i skonsultować projekt umowy, a następnie stawić się osobiście na odczytanie i podpisanie aktu. Po podpisaniu dokumentów wniosek do KRS składa się za pośrednictwem Portalu Rejestrów Sądowych (PRS). Czas oczekiwania na wpis w tym trybie wynosi zazwyczaj od kilku dni do kilku tygodni (zależnie od obciążenia sądu i kompletności wniosku); w przypadku wezwań do uzupełnienia braków termin może się znacznie wydłużyć.

W praktyce opóźnienia wynikają najczęściej z wezwań do uzupełnienia braków formalnych: nieprawidłowe lub zbyt ogólne kody PKD, rozbieżności w adresach, brak wymaganych oświadczeń i zgód członków organów, błędy w danych wspólników. Warto przygotować checklistę dokumentów i danych przed złożeniem wniosku, aby uniknąć zwrotu lub wydłużenia postępowania.

Przykład sytuacji z praktyki

Aby lepiej zobrazować, kiedy warto zdecydować się na dłuższą ścieżkę, przyjrzyjmy się częstemu scenariuszowi z praktyki księgowej.

Dwaj wspólnicy postanowili założyć spółkę technologiczną. Jeden z nich wnosił kapitał gotówkowy, drugi natomiast chciał pokryć swoje udziały autorskim oprogramowaniem (aport). Dodatkowo, ze względu na specyfikę branży, zależało im na wprowadzeniu rygorystycznych zapisów dotyczących zakazu konkurencji oraz prawa pierwszeństwa nabycia udziałów w przypadku śmierci jednego z nich.

W takiej sytuacji rejestracja przez S24 nie była możliwa - wniesienie aportu wyklucza tę ścieżkę, a wzorzec umowny nie pozwalał na wprowadzenie potrzebnych postanowień umownych. Konieczne było sporządzenie umowy w formie aktu notarialnego. Choć proces trwał dłużej i kosztował więcej, wspólnicy zyskali dokument idealnie skrojony pod ich model biznesowy, co w przyszłości pozwoli uniknąć kosztownych sporów.

Podsumowanie: Co wybrać?

Decyzja o wyborze trybu założenia spółki powinna być podyktowana przede wszystkim planowanym modelem biznesowym. System S24 to doskonałe rozwiązanie dla prostych spółek, gdzie wspólnicy wnoszą wyłącznie gotówkę i akceptują standardowe zasady funkcjonowania podmiotu. Jeśli jednak planujemy wniesienie aportu, skomplikowaną strukturę udziałową lub specyficzne zasady dziedziczenia, wizyta u notariusza jest jedynym bezpiecznym i zgodnym z prawem rozwiązaniem.

Niezależnie od wybranej ścieżki rejestracji, nowo powstały podmiot musi od pierwszego dnia prowadzić pełną księgowość spółki z o.o., co wiąże się z rygorystycznymi obowiązkami sprawozdawczymi. Jako biuro rachunkowe warto mieć przygotowaną checklistę pierwszych obowiązków rejestracyjnych i podatkowych, które należy zrealizować bezpośrednio po uzyskaniu wpisu w KRS:

CRBR: zgłoszenie beneficjenta rzeczywistego do Centralnego Rejestru Beneficjentów Rzeczywistych, termin 14 dni od wpisu w KRS

VAT: ocena obowiązku rejestracji jako podatnik VAT (formularz VAT-R); weryfikacja, czy spółka od razu powinna rejestrować się do VAT-UE

Rachunek firmowy: otwarcie rachunku bankowego i zgłoszenie go do Wykazu podatników VAT (biała lista) - warunek korzystania z mechanizmu podzielonej płatności

Polityka rachunkowości: przyjęcie polityki rachunkowości i otwarcie ksiąg na dzień rozpoczęcia działalności (lub dzień wpisu, jeśli nie było wcześniejszej działalności)

Kapitał zakładowy: obowiązek wniesienia pokrycia udziałów gotówkowych - termin ustalony w umowie spółki, nie później niż wskazany w oświadczeniu zarządu dołączonym do wniosku KRS

Obsługa nowo powstałych spółek z o.o. wiąże się z koniecznością wdrożenia wielu procesów księgowych i pilnowania ustawowych terminów. Aby ułatwić sobie to zadanie i zautomatyzować powtarzalne czynności, warto poznać Księgoboty. To inteligentne narzędzie wspiera księgowych w codziennej pracy, dbając o zgodność z przepisami i oszczędzając cenny czas. Możesz przetestować to rozwiązanie przez 14 dni bezpłatnie po rejestracji na ksiegoboty.pl.