Import usług zagranicznych i VAT transgraniczny

Dowiedz się, kiedy powstaje import usług, jak prawidłowo rozliczyć VAT od zagranicznych kontrahentów oraz uniknąć najczęstszych błędów w JPK_V7.

Alicja

Główna Księgowa

Kiedy zagraniczny dostawca staje się Twoim problemem

Wyobraź sobie typowy poranek w biurze rachunkowym. Klient przesyła paczkę faktur z poprzedniego miesiąca. Wśród nich: faktura od Google Ireland Limited za kampanię reklamową, rachunek od Spotify AB za subskrypcję biznesową, potwierdzenie płatności za serwer w Amazon Web Services i faktura od kancelarii prawnej z Frankfurtu. Wszystkie wystawione w euro, żadna bez polskiego VAT.

Pytanie, które pada niemal natychmiast: “Czy muszę coś z tym robić?”

Odpowiedź brzmi: tak, i to całkiem sporo.

Import usług zagranicznych to jeden z tych obszarów, w którym pozornie prosta sytuacja - “zapłaciłem zagranicznemu dostawcy, on wystawił fakturę” - kryje w sobie szereg obowiązków podatkowych, które w całości spoczywają na polskim nabywcy. Dla biur rachunkowych obsługujących firmy aktywnie korzystające z usług cyfrowych, marketingowych czy doradczych z zagranicy, znajomość tych zasad to nie opcja, lecz konieczność.

Przeprowadzimy Cię przez cały mechanizm: od definicji i podstaw prawnych, przez ustalenie miejsca świadczenia, aż po prawidłowe ujęcie w JPK_VAT. Znajdziesz tu konkretne przykłady i omówienie najczęstszych błędów - pokazane zawsze przy okazji konkretnej sytuacji, w której biura rachunkowe je popełniają.

Czym jest import usług? Definicja i mechanizm odwrotnego obciążenia

Definicja ustawowa

Zgodnie z art. 2 pkt 9 ustawy o VAT, import usług to świadczenie usług, z tytułu wykonania których podatnikiem jest usługobiorca, o którym mowa w art. 17 ust. 1 pkt 4.

W praktyce oznacza to sytuację, w której spełnione są łącznie trzy warunki:

Usługodawca nie posiada siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności (fixed establishment - FE) na terytorium Polski.

Nabywcą jest podatnik VAT w Polsce (czynny lub zwolniony) albo osoba prawna niebędąca podatnikiem VAT, zarejestrowana lub zobowiązana do rejestracji.

Miejsce świadczenia usługi - zgodnie z przepisami - przypada na terytorium Polski.

Mechanizm, który tu działa, to reverse charge - odwrotne obciążenie. Zamiast zagranicznego dostawcy, to polski nabywca staje się podatnikiem zobowiązanym do naliczenia i rozliczenia VAT. Zagraniczny kontrahent wystawia fakturę bez podatku (lub z adnotacją “reverse charge”), a polska firma samodzielnie oblicza, deklaruje i - jeśli ma do tego prawo - odlicza VAT.

Ważne zastrzeżenie: Sam fakt, że faktura pochodzi od zagranicznego dostawcy, nie przesądza automatycznie o imporcie usług. Decydujące znaczenie ma miejsce świadczenia usługi ustalone zgodnie z przepisami ustawy o VAT.

Miejsce świadczenia usług B2B - reguła ogólna i wyjątki

Reguła ogólna: art. 28b - kraj nabywcy

Dla transakcji B2B (między podatnikami) podstawową zasadą jest art. 28b ustawy o VAT: miejscem świadczenia usługi jest kraj, w którym nabywca posiada siedzibę działalności gospodarczej.

Jeśli polska firma kupuje usługę od zagranicznego dostawcy i nie zachodzi żaden wyjątek - miejsce świadczenia to Polska. Mamy import usług.

Ta reguła obejmuje zdecydowaną większość usług, z którymi biura rachunkowe spotykają się na co dzień: usługi reklamowe, doradcze, IT, licencje na oprogramowanie, usługi prawne, finansowe, marketingowe, hostingowe.

Wyjątki, które zmieniają wszystko

Ustawa przewiduje szereg wyjątków od reguły ogólnej. Ich znajomość jest kluczowa, bo błędna kwalifikacja może oznaczać albo nierozliczony import usług (zaległość podatkowa), albo nadpłatę VAT (niepotrzebny koszt).

Art. 28e - usługi związane z nieruchomościami: miejscem świadczenia usług związanych z nieruchomościami jest miejsce, gdzie nieruchomość się znajduje. Katalog tych usług jest szeroki - obejmuje m.in.: usługi architektów, wyceny nieruchomości, pośredników, budowlane, hotelarskie i zakwaterowania.

Art. 28g - wstęp na imprezy kulturalne, artystyczne, sportowe, naukowe: miejscem świadczenia jest kraj, w którym impreza faktycznie się odbywa. Przepis dotyczy usługi wstępu (biletów). Jeśli polska firma kupuje usługę szkoleniową lub doradczą - nawet podczas konferencji za granicą - może mieć zastosowanie reguła ogólna z art. 28b.

Art. 28i - usługi restauracyjne i cateringowe: miejscem świadczenia jest kraj, w którym usługa jest faktycznie wykonywana. Dotyczy wyłącznie usług restauracyjnych i cateringowych - nie dotyczy usług hotelowych (patrz art. 28e).

Art. 28j - wynajem środków transportu: miejsce świadczenia zależy od rodzaju wynajmu i miejsca oddania pojazdu do dyspozycji nabywcy.

Kto musi rozliczać import usług? Uwaga na podatników zwolnionych!

Czynni podatnicy VAT

Dla czynnych podatników VAT mechanizm jest stosunkowo prosty: rozliczają VAT należny z tytułu importu usług, a jednocześnie - jeśli usługa służy działalności opodatkowanej - mają prawo do odliczenia tego samego VAT jako naliczonego. Transakcja jest neutralna podatkowo.

Podatnicy zwolnieni z VAT - pułapka, o której klienci nie wiedzą

Tu zaczyna się problem, o którym wielu klientów biur rachunkowych dowiaduje się za późno.

Zgodnie z art. 17 ust. 1 pkt 4 ustawy o VAT, obowiązek rozliczenia importu usług dotyczy każdego podatnika - w tym podmiotów korzystających ze zwolnienia podmiotowego na podstawie art. 113 ustawy o VAT (tzw. “mały podatnik”).

Firma zwolniona z VAT, która kupuje licencję na oprogramowanie z USA, musi:

rozliczyć VAT należny z tytułu importu usług,

złożyć deklarację VAT-9M,

zapłacić ten VAT do urzędu skarbowego - bez prawa do odliczenia.

VAT 23% staje się realnym, dodatkowym kosztem transakcji.

Obowiązek podatkowy - kiedy powstaje?

Zasada ogólna: moment wykonania usługi

Zgodnie z art. 19a ust. 1 ustawy o VAT, obowiązek podatkowy w imporcie usług powstaje z chwilą wykonania usługi.

To ważne rozróżnienie: nie data wystawienia faktury zagranicznej, nie data jej otrzymania, nie data zapłaty - lecz moment faktycznego wykonania usługi. Jeśli usługa została wykonana w grudniu, a faktura dotarła w styczniu następnego roku, VAT należy rozliczyć za grudzień.

Zaliczki i częściowe wykonanie

Jeżeli przed wykonaniem usługi nabywca wpłaca zaliczkę, obowiązek podatkowy od zaliczki powstaje z chwilą jej zapłaty (art. 19a ust. 8).

Usługi ciągłe i rozliczane w okresach

Przy usługach o charakterze ciągłym lub rozliczanych w ustalonych okresach rozliczeniowych, obowiązek podatkowy powstaje z upływem każdego okresu rozliczeniowego, do którego odnosi się płatność lub rozliczenie.

Praktyczna wskazówka: Przy usługach subskrypcyjnych (Spotify, Adobe Creative Cloud, Microsoft 365) sprawdź, jaki okres obejmuje faktura - to wyznacza moment powstania obowiązku podatkowego.

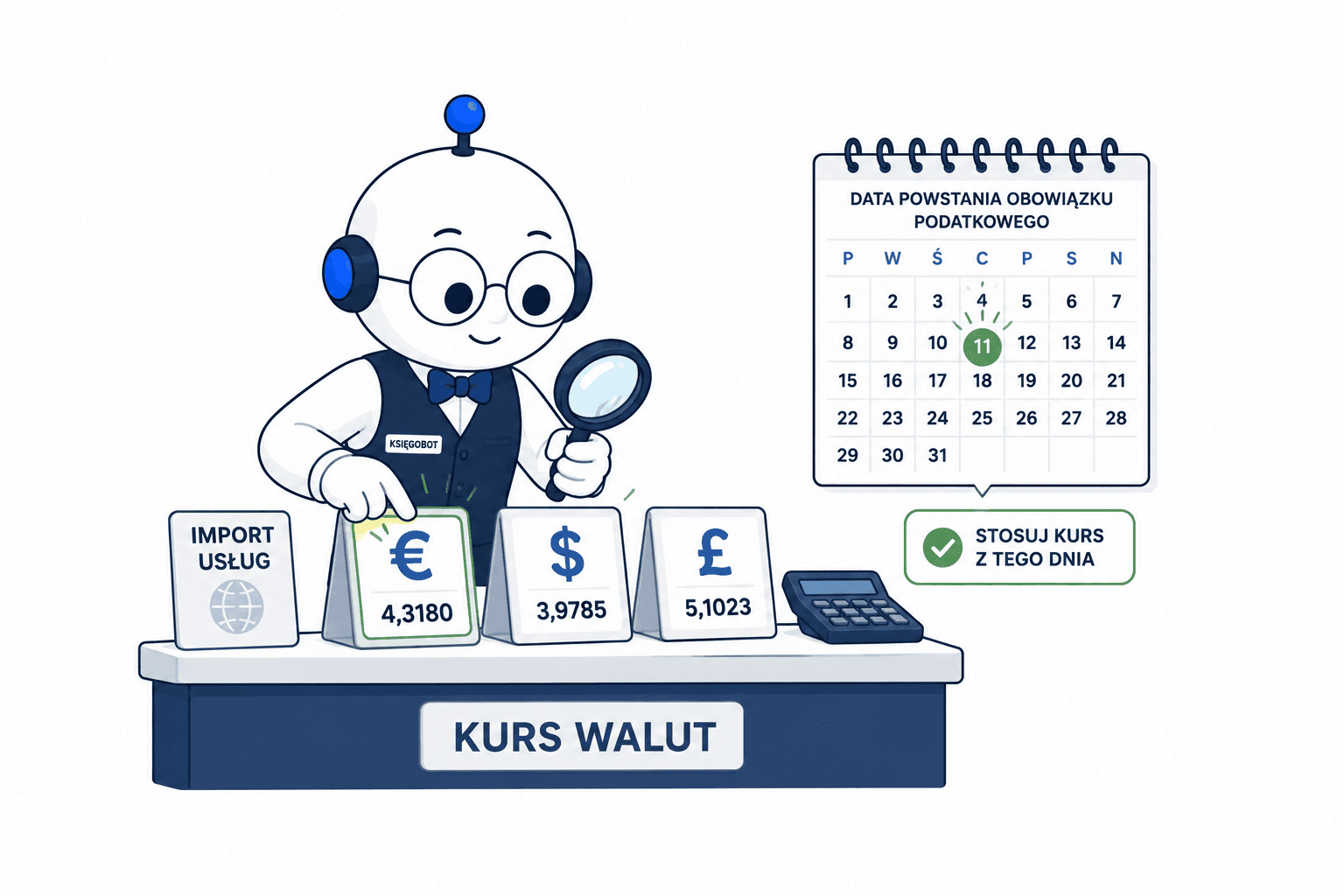

Podstawa opodatkowania i przeliczanie kursów walut

Podstawą opodatkowania jest wszystko, co stanowi zapłatę otrzymaną przez usługodawcę z tytułu sprzedaży, wraz z wszelkimi dodatkowymi elementami wynagrodzenia.

Kurs przeliczeniowy - art. 31a

Gdy faktura jest wystawiona w walucie obcej, do przeliczenia stosuje się kurs średni NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

Ponieważ obowiązek podatkowy powstaje z chwilą wykonania usługi, kurs należy ustalić na dzień roboczy poprzedzający datę wykonania usługi - nie datę faktury. To jeden z tych przepisów, przez który biura muszą wystawiać korekty - bo klient dostaje błędne rozliczenie, jeśli ktoś zastosował kurs z dnia faktury zamiast z dnia wykonania usługi. Szczegółowy proces weryfikacji faktur zagranicznych - w tym kontrola poprawności kursu NBP - opisany jest w dedykowanym przewodniku dla biur rachunkowych.

Przykład: Usługa prawna z Niemiec wykonana 15 czerwca (środa). Obowiązek podatkowy: 15 czerwca. Kurs do przeliczenia: kurs NBP z 14 czerwca (wtorek).

Neutralność VAT i prawo do odliczenia

Dla czynnego podatnika VAT import usług jest co do zasady neutralny podatkowo: VAT należny wykazuje się w deklaracji, a jednocześnie ten sam VAT wykazuje się jako naliczony (art. 86 ust. 2 pkt 4 ustawy o VAT) - oba wpisy się znoszą.

Neutralność znika gdy:

Podatnik zwolniony z VAT (art. 113) - brak prawa do odliczenia, VAT staje się kosztem.

Działalność mieszana - odliczenie VAT naliczonego możliwe tylko w proporcji wynikającej ze struktury sprzedaży.

Brak związku z działalnością opodatkowaną (art. 88) - prawa do odliczenia podatku naliczonego nie przysługuje.

Praktyczne przykłady z komentarzem: gdzie kryją się błędy

Przykład 1: Google Ads - reklama w internecie

Sytuacja: Polska firma (czynny podatnik VAT) płaci Google Ireland Limited za kampanię reklamową. Faktura na 2 000 EUR bez VAT z adnotacją “reverse charge”.

Kwalifikacja: - Usługodawca: Google Ireland Limited - siedziba w Irlandii, brak FE w Polsce - Usługa: reklamowa - brak wyjątku od reguły ogólnej - Miejsce świadczenia: art. 28b - Polska - Usługodawca to podatnik VAT UE - Kwalifikacja: import usług

Prawidłowe rozliczenie:

Rozliczenie importu usług w JPK_VAT odbywa się za pomocą kodów K_27/K_28 (usługi spoza UE lub z UE z wyjątkami) oraz K_29/K_30 (usługi z UE rozliczane na podstawie art. 28b). Wybór kodu zależy od siedziby usługodawcy i podstawy prawnej miejsca świadczenia - szczegółowa tabela znajduje się w dalszej części artykułu.

Przelicz 2 000 EUR na PLN według kursu NBP z ostatniego dnia roboczego przed datą wykonania usługi

Nalicz VAT 23%

Wykaż VAT należny i VAT naliczony (transakcja neutralna)

W JPK_VAT: K_29/K_30 (usługa z UE na podstawie art. 28b), odliczenie: K_42/K_43

Uwaga - typowe błędy:

- stosowanie daty faktury zamiast daty wykonania usługi. Obowiązek podatkowy powstaje z chwilą wykonania usługi, a nie z datą wystawienia faktury przez Google. Jeśli kampania trwała w grudniu, a faktura dotarła w styczniu - VAT rozliczasz za grudzień.

- błędny kurs walutowy. Stosuje się kurs z dnia poprzedzającego wykonanie usługi, nie z dnia faktury ani z dnia zapłaty. Zastosowanie niewłaściwego kursu to najczęstszy powód korekt w transakcjach walutowych.

Przykład 2: Konferencja w Berlinie - bilety wstępu

Sytuacja: Polska firma kupuje bilety wstępu na branżową konferencję IT odbywającą się w Berlinie.

Kwalifikacja: - Usługa: wstęp na imprezę branżową - zastosowanie art. 28g - Miejsce świadczenia: Niemcy (tu odbywa się impreza) - Kwalifikacja: NIE jest to import usług w Polsce

Prawidłowe rozliczenie: - Polska firma nie rozlicza VAT w Polsce - Faktura trafia do kosztów bez rozliczenia VAT po stronie polskiej

Uwaga - typowy błąd:

- automatyczne kwalifikowanie każdej zagranicznej faktury jako importu usług. Nie każda faktura od zagranicznego dostawcy to import usług. Bilety wstępu na konferencję za granicą, hotel w Paryżu, catering na targach - to usługi, których miejsce świadczenia jest poza Polską i nie podlegają rozliczeniu w Polsce.

Uwaga na rozróżnienie: jeżeli zamiast biletu wstępu polska firma kupuje usługę doradczą lub szkoleniową (np. od firmy, która prowadziła prelekcję), może mieć zastosowanie reguła ogólna art. 28b - wtedy byłby to import usług w Polsce. Zawsze ustal, jaki jest charakter nabytej usługi.

Przykład 3: Licencja na oprogramowanie z USA - pułapka dla zwolnionych

Sytuacja: Mała firma korzystająca ze zwolnienia z VAT (art. 113) kupuje roczną licencję na oprogramowanie z USA. Cena: 1 200 USD rocznie.

Kwalifikacja: - Usługodawca: firma z USA - brak siedziby i FE w Polsce - Usługa: licencja na oprogramowanie - brak wyjątku od reguły ogólnej - Miejsce świadczenia: art. 28b - Polska - Kwalifikacja: import usług

Prawidłowe rozliczenie:

Firma zwolniona z VAT MUSI rozliczyć import usług

Przelicza 1 200 USD na PLN, nalicza VAT 23%

Brak prawa do odliczenia - VAT staje się realnym kosztem

Przy kursie 4,00 PLN/USD: podstawa = 4 800 PLN, VAT = 1 104 PLN dodatkowego kosztu rocznie

Obowiązek złożenia VAT-9M - podatnicy zwolnieni nie składają JPK, tylko deklarację VAT-9M

Uwaga - typowe błędy:

niepoinformowanie klientów zwolnionych z VAT o dodatkowym koszcie. Klient, który korzysta ze zwolnienia z art. 113 i myśli, że VAT go nie dotyczy, może być niemile zaskoczony fakturą z urzędu skarbowego. Biuro rachunkowe powinno poinformować o tym koszcie zanim klient podpisze umowę z zagranicznym dostawcą. Przy onboardingu każdego klienta zwolnionego z VAT sprawdź, czy korzysta z usług zagranicznych.

pominięcie importu usług przez podatnika zwolnionego. Podatnik zwolniony z VAT nie składa regularnej deklaracji VAT, przez co łatwo przeoczyć obowiązek złożenia VAT-9M. Monitoruj faktury zagraniczne klientów zwolnionych z VAT - każda zakupiona usługa zagraniczna z miejscem świadczenia w Polsce generuje ten obowiązek.

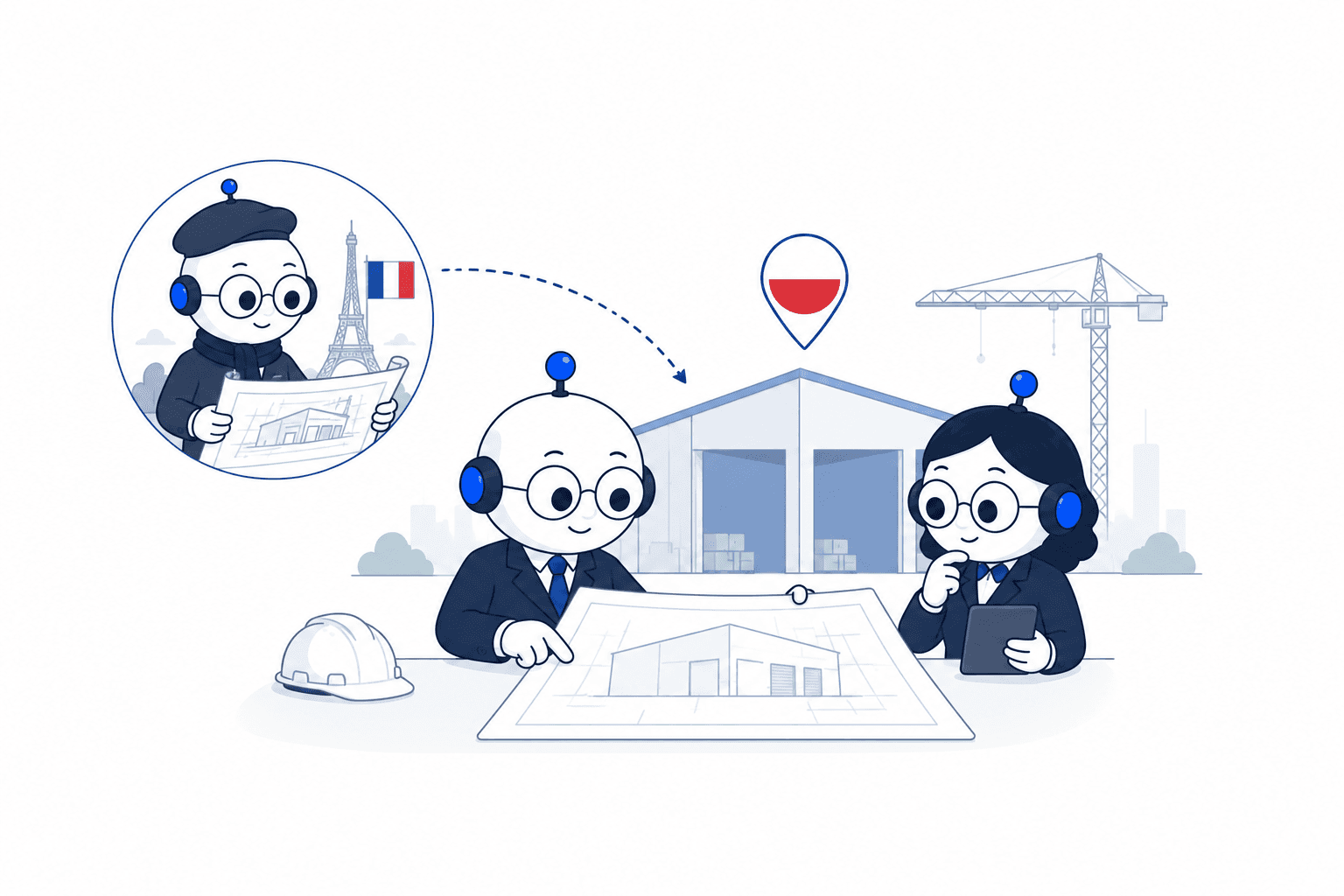

Przykład 4: Architekt z Francji - usługa związana z nieruchomością

Sytuacja: Polska firma buduje nowy magazyn w Warszawie. Zatrudnia pracownię architektoniczną z Paryża. Faktura na 15 000 EUR.

Kwalifikacja: - Usługa: architektoniczna, związana z nieruchomością w Warszawie - Zastosowanie: art. 28e - usługi związane z nieruchomościami - Miejsce świadczenia: Polska (tu leży nieruchomość) - Usługodawca to podatnik VAT UE - Kwalifikacja: import usług - mimo że usługodawca z Francji

Prawidłowe rozliczenie:

Polska firma rozlicza VAT z tytułu importu usług - Jako czynny podatnik VAT - transakcja neutralna

W JPK_VAT: K_27/K_28 (usługa z UE, ale na podstawie art. 28e - nie art. 28b), odliczenie: K_42/K_43

Uwaga - typowy błąd:

- nieprawidłowe kody JPK, mylenie K_27/K_28 z K_29/K_30. Kod K_29/K_30 stosuje się TYLKO gdy jednocześnie spełnione są DWA warunki: (1) usługodawca jest podatnikiem VAT z UE ORAZ (2) miejsce świadczenia ustalane jest na podstawie art. 28b. W tym przykładzie usługodawca jest z UE (Francja), ale miejsce świadczenia ustalone jest na podstawie art. 28e (nieruchomość) - nie art. 28b. Brak drugiego warunku oznacza: K_27/K_28, nie K_29/K_30.

Zasada: przed wyborem kodu sprawdź: (a) czy usługodawca jest z UE? (b) czy stosuje się art. 28b? Tylko gdy odpowiedź na oba pytania brzmi TAK - używasz K_29/K_30.

Przykład 5: Hotel w Paryżu - delegacja pracownika

Sytuacja: Pracownik polskiej firmy nocuje w hotelu w Paryżu. Firma opłaca hotel bezpośrednio - faktura od hotelu paryskiego na 800 EUR.

Kwalifikacja: - Usługa: hotelarska (zakwaterowanie) - usługi hotelarskie są usługami związanymi z nieruchomością - Zastosowanie: art. 28e - usługi związane z nieruchomościami - Miejsce świadczenia: Francja (tu stoi hotel) - Kwalifikacja: NIE jest to import usług w Polsce - miejsce świadczenia poza Polską

Prawidłowe rozliczenie:

Polska firma nie rozlicza VAT w Polsce

Faktura trafia do kosztów podróży służbowej

Ewentualny VAT zapłacony we Francji można odzyskać w procedurze zwrotu VAT dla podatników UE

Uwaga - typowy błąd:

- mylenie podstawy prawnej: art. 28i z usługami hotelowymi. Usługi hotelarskie (noclegowe) są związane z nieruchomością i podlegają pod art. 28e (miejsce = kraj, w którym stoi hotel), a nie pod art. 28i, który dotyczy wyłącznie usług restauracyjnych i cateringowych. To rozróżnienie ma bezpośrednie znaczenie przy kwalifikacji do kodów JPK i przy ustalaniu, czy w ogóle mamy do czynienia z importem usług w Polsce.

Prosta reguła: usługi noclegowe = art. 28e (nieruchomość). Art. 28i = tylko gastronomia i catering.

JPK_VAT od lutego 2026 - nowe kody i prawidłowe ujęcie

Nowa wersja JPK_VAT - JPK_V7M(3) i JPK_V7K(3) - stosuje się dla okresów rozliczeniowych od lutego 2026 roku.

Kluczowe rozróżnienie - dwa rodzaje importu usług

K_27/K_28 - import usług - wariant “wszystko inne”:

W K_27/K_28 wykazujemy:

- Import usług spoza UE (np. USA, Wielka Brytania, inne kraje trzecie) - bez względu na podstawę prawną miejsca świadczenia

- Import usług z UE, jeśli miejsce świadczenia ustalane jest na podstawie innego przepisu niż art. 28b (np. art. 28e - nieruchomości, art. 28g - imprezy, art. 28i - catering, art. 28j - wynajem transportu)

K_29/K_30 - import usług z UE na podstawie art. 28b:

Pole K_29 obejmuje WYŁĄCZNIE import usług nabywanych od podatników z krajów UE, do których stosuje się art. 28b (reguła ogólna B2B - kraj nabywcy).

Tabela kwalifikacji do kodów JPK

Rodzaj importu usług | Podstawa prawna | VAT należny | VAT naliczony |

|---|---|---|---|

Usługi z UE, reguła ogólna (Google Ads, usługi prawne, IT) | Art. 28b | K_29/K_30 | K_42/K_43 |

Usługi z UE, związane z nieruchomością w Polsce | Art. 28e | K_27/K_28 | K_42/K_43 |

Usługi z UE, inne wyjątki (art. 28g, 28i, 28j) | Art. 28g/28i/28j | K_27/K_28 | K_42/K_43 |

Usługi spoza UE (USA, UK, inne kraje trzecie) | Art. 28b lub inny | K_27/K_28 | K_42/K_43 |

Pola odliczenia (zakup):

- K_42/K_43 - dla “nabycia pozostałych towarów i usług” - tutaj trafia VAT naliczony z importu usług (o ile przysługuje prawo do odliczenia)

- Jeśli import usług dotyczy środka trwałego - wtedy K_40/K_41

Ważna zasada: podatnik zwolniony z VAT - nie JPK, lecz VAT-9M. Tylko czynni podatnicy VAT wykazują import usług w JPK_VAT. Podatnicy zwolnieni z VAT (art. 113) wykazują import usług w deklaracji VAT-9M i wpłacają podatek w terminie do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy (art. 99 ust. 9 ustawy o VAT).

Jeden błąd, który dotyczy wszystkich: brak proporcji przy działalności mieszanej

Brak proporcji przy działalności mieszanej to problem, który może wystąpić przy każdym z opisanych powyżej przykładów, jeśli klient prowadzi zarówno działalność opodatkowaną, jak i zwolnioną z VAT.

Firmy prowadzące działalność mieszaną często nieprawidłowo odliczają 100% VAT naliczonego z importu usług - traktując każdą transakcję jako w pełni neutralną. To błąd.

Rozwiązanie: zawsze stosuj współczynnik proporcji (art. 90 ustawy o VAT) do VAT naliczonego z importu usług, gdy klient prowadzi działalność mieszaną. Nie ma wyjątku dla transakcji zagranicznych.

Podsumowanie: trzy pytania, które rozwiążą 90% przypadków

Zanim zakwalifikujesz zagraniczną fakturę, zadaj sobie trzy pytania:

1. Gdzie jest miejsce świadczenia tej usługi? Jeśli poza Polską (np. hotel za granicą, bilet na konferencję za granicą) - nie masz importu usług w Polsce. Koniec analizy.

2. Czy usługodawca jest z UE czy spoza UE, i na jakiej podstawie prawnej ustalone jest miejsce świadczenia? To pytanie decyduje o wyborze między K_27/K_28 a K_29/K_30 w JPK_VAT.

3. Czy klient jest czynnym podatnikiem VAT, czy korzysta ze zwolnienia z art. 113? Jeśli jest zwolniony - VAT staje się kosztem, obowiązuje VAT-9M, nie JPK. Poinformuj go o tym zanim podpisze umowę z zagranicznym dostawcą.

Te trzy pytania to fundament prawidłowego rozliczania importu usług. Reszta to szczegóły - ważne, ale możliwe do opanowania.

Na co dzień wyzwania związane z importem usług i rozliczaniem VAT dotyczą coraz większej grupy firm.

Przetestuj Księgoboty, zyskujesz wsparcie w automatyzacji tych właśnie procesów - zarówno dla czynnych podatników, jak i podmiotów zwolnionych z VAT. Zarejestruj biuro rachunkowe na ksiegoboty.pl i sprawdz wszystkie funkcje przez 14 dni za darmo.